这道数学题,很多人都算错了

来源:好买财富

来源:好买臻财VIP

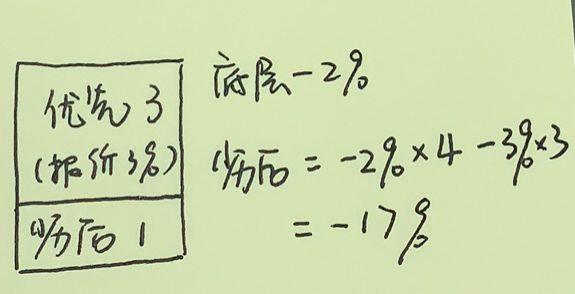

某分级基金优先:劣后=3:1,优先级报价是年化3%,当年底层资产亏损2%,请问劣后收益如何?

A.-6% ?B.-9% ?C.-11% ?D.-17%

正确答案是?D。

什么?!你有没有很吃惊,直觉上好像应该是-6%嘛。

如上图解析,优先3份,劣后1份的情况下,劣后首先要承受整个盘子4份的亏损就是-8%,然后还要支付优先的成本-9%,因此整体劣后亏损达到17%。这和我们直觉上的-6%相去甚远。

如上图解析,优先3份,劣后1份的情况下,劣后首先要承受整个盘子4份的亏损就是-8%,然后还要支付优先的成本-9%,因此整体劣后亏损达到17%。这和我们直觉上的-6%相去甚远。

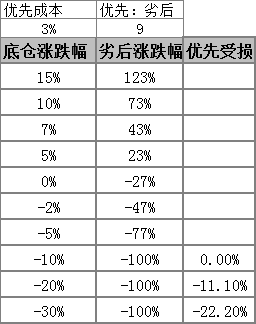

当然了,只要底层收益稍稍超越3%,比如5%,劣后的收益就会达到11%。

底层收益相差7%,劣后收益可以相差28%,4倍。这么刺激,都是因为杠杆。做劣后,需要强大的心脏,或者需要在充分研究、充分的盘感、充分信息的基础上,对底层资产上涨充满确定。

这两年不论实体还是金融,监管部门都在努力去杠杆。为何如此关注杠杆?因为它的威力太大,一旦用不好,危害也很大。不如我们也从不同主体出发,见识下杠杆的厉害。

配资:股市加杠杆

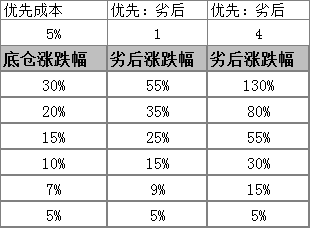

这不仅让我们想到2015年被舆论顶上风口,每到牛市就被人重新提起的配资。我们以9:1来计算一下,股市下跌10%,优先就保不住了!若不幸遇到去年的年景,优先也要赔进去11%了。

企业负债:实体加杠杆

为什么股东愿意负债发展呢?因为股东拿到的是劣后收益。负债率50%的时候,企业利润率达到15%,股东利润率可以达到25%;而负债率80%的时候,企业利润率达到15%,股东利润率可以达到55%。杠杆一小步,收益一大步。

去杠杆的痛苦

去杠杆的过程就是相反。杠杆加的有多厉害,去杠杆的过程就有多痛苦。

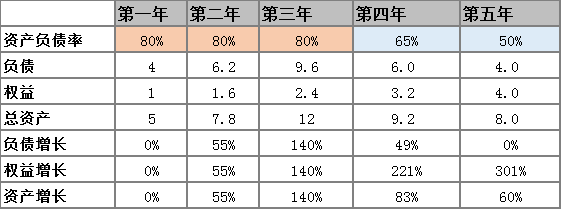

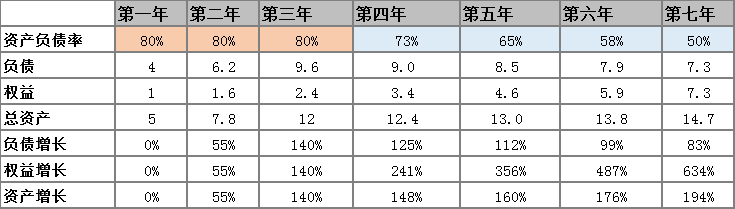

下图反映的情景是:企业利润率维持15%不变,第一到三年资产负债率维持80%的高位,然后用2年的时间将资产负债率压缩到50%。

我们可以看到前三年企业实现了跨越式发展,总资产规模从5亿增长到12亿,三年总资产就翻倍了。但是如果要2年内将资产负债率降到50%,也就是将负债从9.6亿降到4亿,要支付5.6亿的现金,而且资产规模会不增反降,走回头路。

我们可以看到前三年企业实现了跨越式发展,总资产规模从5亿增长到12亿,三年总资产就翻倍了。但是如果要2年内将资产负债率降到50%,也就是将负债从9.6亿降到4亿,要支付5.6亿的现金,而且资产规模会不增反降,走回头路。

而这还是在企业利润率维持15%不变的情况下,特别重要的是没有考虑如何支付5.6亿降杠杆资金,要知道前三年跨越式发展也不过赚了1.4亿而已,到第五年一共也就赚了3亿。凉凉。

经测算,在这种匀速降杠杆的理论条件下,只有将降杠杆的时间拖长到4年,才能让企业在资产稳步增长的情况下完成降杠杆。当然,这还是在企业利润率15%不变的情况下。

所以,由奢入俭难,杠杆易升不易降。这也是为什么监管部门这几年着力去杠杆的原因,因为等到积累的更多时,更难去。

所以,由奢入俭难,杠杆易升不易降。这也是为什么监管部门这几年着力去杠杆的原因,因为等到积累的更多时,更难去。

结语

杠杆是这样一种东西:可以用它获取更多,但说不定哪天马失前蹄,引发系统性风险。

回到资本市场上,投资最终收益由两个部分组成:1.概率、2.赔率。借钱只能放大你的输赢比例(赔率),而不能提高你赢钱的概率。股票投资如此复杂,你赢的概率和你的赔率很大程度上都是不可计算的。如果赢的概率低,那么还是不要借钱的好。对于选基金亦如是,劣后级产品,建议投资者注意市场下行风险,谨慎选择。

有人总结过这么一个观点:不用杠杆=保你不死。虽然这个结论有点偏激,但是道出了一个普适性的真理,杠杆的运用的前提必须是有能力去用,否则这柄双刃剑会伤到自己。

*风险提示:投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。高端合格投资者要求: 符合中国证监会规定的私募证券投资基金的“合格投资者”条件。即:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元。且个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。