教育智能硬件,下一个在线教育?

双减政策已公布一年有余,曾经的教培巨头们大象转身,不约而同地把目光投向素质教育、职业教育和智能硬件三大领域。厮杀从未停息,不过是战场转移而更加分散。

教育智能硬件领域更是早已燃起熊熊战火,战况之惨烈,甚至并不亚于曾经的在线教育。这其中,有道和作业帮或许是最值得观察的两个案例:有道在双减之前即已深耕智能硬件多年,而作业帮则是双减之后最勇猛、也可以说最莽撞地加入战局的巨头。

为了应对来势汹汹的挑战者,有道似乎回到了烧钱换增长的发展模式,亏损扩大,而作业帮则在四处出击之中四处树敌——两个拳头同时打人,只会暴露你柔软的腹部。

大象转身

教培巨头们强行挤入教育智能硬件领域,虽更多是不得已而为之,但之所以选择此赛道,自有其竞争优势:一则教培巨头在内容设计、教学经验上具备深厚基础,其次龙头公司品牌影响力大、认可度高,再次利用硬件 + 内容可构建竞争壁垒,差异化性高。

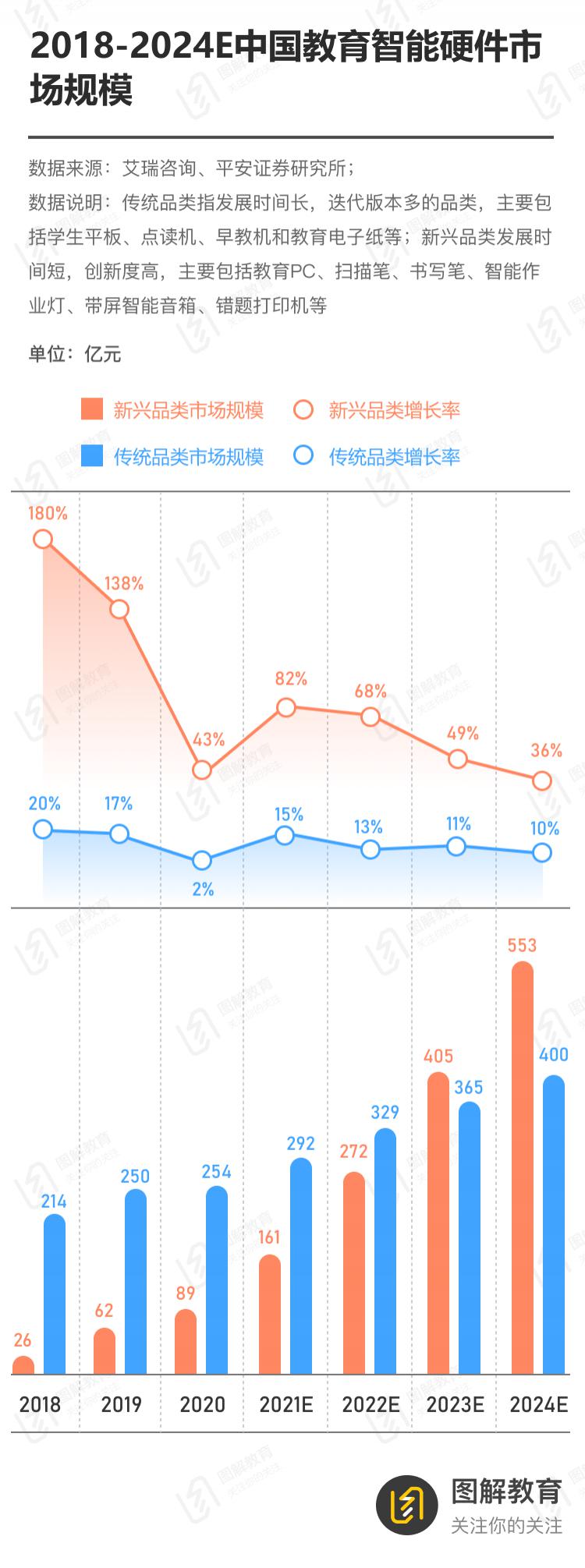

另一大原因则是,受政策鼓励、市场环境变化、技术更加成熟等诸多因素叠加影响,教育智能硬件市场迎来了风口期,赛道增长潜力巨大。艾瑞咨询数据显示,2020 年智能硬件市场规模达 343 亿,其中新兴品类 2018-2020 年复合年均增长率高达 85.02%。

至于教育智能硬件市场具体的产品,随着技术的不断成熟,也早已由传统品类的学生平板、点读机、早教机等,百花齐放,向扫描笔、书写笔、翻译笔、智能台灯、错题打印机等新兴品类延伸。

至于教育智能硬件市场具体的产品,随着技术的不断成熟,也早已由传统品类的学生平板、点读机、早教机等,百花齐放,向扫描笔、书写笔、翻译笔、智能台灯、错题打印机等新兴品类延伸。

腾讯研究院《2021 中国教育智能硬件趋势洞察报告》根据学生主要的学习环节,调查得出了学生学习时的常用智能硬件,按使用频率包括学生平板、智能作业灯、智能平板、词典笔、智能手机等。

因此,绝大部分教培巨头们都将教育智能硬件视作下一个战略发展方向,这些常用的智能硬件都是其大力发展的目标产品。据鲸媒体不完全统计,截至目前,至少有十六家公司对外发布了教育智能硬件新品,作业帮、网易有道、科大讯飞、松鼠 Ai 等公司,更是多次发布、迭代新产品。

因此,绝大部分教培巨头们都将教育智能硬件视作下一个战略发展方向,这些常用的智能硬件都是其大力发展的目标产品。据鲸媒体不完全统计,截至目前,至少有十六家公司对外发布了教育智能硬件新品,作业帮、网易有道、科大讯飞、松鼠 Ai 等公司,更是多次发布、迭代新产品。

四处出击

这其中,作业帮几乎贪婪地涉足了所有产品类型。图解教育工作室不完全统计发现,作业帮旗下硬件,已推出的即囊括了智能学习硬件、学习生活配套周边甚至家具类,其品类还在不断增加中,比如 8 月下旬新推出的智能手表、智能书桌,以及据传在秘密研发的智能打印机。

尤其是单词卡和打印机,更新迭代之快令人咂舌。3 月 16 日,作业帮推出喵喵机电子单词卡 1 代;7 月 27 日,再推出喵喵机电子单词卡 2 代。4 月 20 日,作业帮推出喵喵机 A4 学习打印机 F1、F1S;5 月 28 日,再推出喵喵机学习打印机 F2S。很难想象,一个成熟的产品,会在如此短的时间内不断出 " 新 "。

尤其是单词卡和打印机,更新迭代之快令人咂舌。3 月 16 日,作业帮推出喵喵机电子单词卡 1 代;7 月 27 日,再推出喵喵机电子单词卡 2 代。4 月 20 日,作业帮推出喵喵机 A4 学习打印机 F1、F1S;5 月 28 日,再推出喵喵机学习打印机 F2S。很难想象,一个成熟的产品,会在如此短的时间内不断出 " 新 "。

在作业帮四处出击之时,网易有道的硬件推出速度也不遑多让。今年 3 月 10 日,网易有道、猿辅导推出联名款有道词典笔;4 月 7 日,网易有道推出智能学习灯;6 月 28 日,网易有道推出电子单词卡 M3;8 月 9 日,网易有道发布词典笔 X5 和 AI 学习机两款新品。

教培巨头们曾经的 " 烧钱换增长 " 模式似乎也开始在电梯里重现,这从网易有道几次财报中可窥见一斑:今年二季度,网易有道的营收环比大幅下降,而销售费用一直走高。

网易有道如此不计亏损地大幅投入,当然并不只是因为作业帮一家咄咄逼人的压力。实际上,教育硬件领域玩家众多,赛道异常拥挤,除了曾经的教培巨头们,还包括传统硬件企业如读书郎、步步高、小天才等,以及科技及互联网企业如字节跳动、腾讯、百度、科大讯飞等,各有优势产品。

网易有道如此不计亏损地大幅投入,当然并不只是因为作业帮一家咄咄逼人的压力。实际上,教育硬件领域玩家众多,赛道异常拥挤,除了曾经的教培巨头们,还包括传统硬件企业如读书郎、步步高、小天才等,以及科技及互联网企业如字节跳动、腾讯、百度、科大讯飞等,各有优势产品。

在 K12 全军覆没之后,网易有道要想在教育硬件竞争激烈的环境中发展、至少维持市场份额,增大投入是必然之举,而作业帮四处出击,想在其中某一个产品上脱颖而出,或者多种选择时有 " 失之东隅收之桑榆 " 之效,只怕反而四处树敌,要与所有人 " 干架 "。

在 K12 全军覆没之后,网易有道要想在教育硬件竞争激烈的环境中发展、至少维持市场份额,增大投入是必然之举,而作业帮四处出击,想在其中某一个产品上脱颖而出,或者多种选择时有 " 失之东隅收之桑榆 " 之效,只怕反而四处树敌,要与所有人 " 干架 "。

钱景如何

教育智能硬件市场竞争不断升级,好消息是虽然寡头逐渐出现,不过并未形成完全垄断,但坏消息是产品同质化非常明显,消费者很难形成品牌忠诚度。

以单词卡为例。这是作业帮投入了巨大财力、人力主打的产品,也是有道新涉足的品类,但如果你打开电商平台搜索单词卡片机,这个今年新起的产品,目之所及品牌已有至少十家,市场竞争已呈白热化。此外,如果你仔细观察,更会发现不管哪个品牌的单词卡片机,在价格、外观、软硬件设计等方面都十分相似,功能更是大同小异。

产品过于相似,作业帮不得不靠打 " 标语 " 来寻求差异化:作业帮 3 月份推出的喵喵机电子单词卡 1 代主打 " 小机身海量词 ",7 月份推出的 2 代改打 " 聪明背单词 ",一则针对硬件 " 小机身 ",一则针对软件 " 聪明 "。

产品过于相似,作业帮不得不靠打 " 标语 " 来寻求差异化:作业帮 3 月份推出的喵喵机电子单词卡 1 代主打 " 小机身海量词 ",7 月份推出的 2 代改打 " 聪明背单词 ",一则针对硬件 " 小机身 ",一则针对软件 " 聪明 "。

同质化几乎是目前市面上所有教育智能硬件的通病,玩家们要想建立起品牌忠诚度,显然还需要长期的投入和培养。但令玩家们更为担心的,或许还是,长期的投入和培养后,钱景是否光明,市场的天花板到底有多高,装得下多少个玩家。

再以作业帮刚刚推出的学习桌椅市场为例。艾瑞咨询《2022 年中国功能性儿童学习用品行业趋势洞察报告》预计,2022 年,学习桌椅、护眼台灯、护脊书包三类产品总体市场规模将达 238 亿元,未来几年仍将保持较高速度增长;从渗透率看,目前功能性儿童学习桌椅的渗透率不足 20%,2026 年则将翻番达到 42%。

未来似乎非常可期。但作业帮强行 " 插足 " 真的会有钱景么?恐怕未必。

未来似乎非常可期。但作业帮强行 " 插足 " 真的会有钱景么?恐怕未必。

在儿童学习桌椅行业,光明园迪和护童是头部双强,其中护童在 2021 年 9 月递交招股书,拟申请创业板上市,冲击 " 儿童学习桌椅第一股 ",但排队近 9 个月后主动撤回发行上市申请文件,最大的原因是市场严重饱和,导致毛利率连续下降。

护童尚且如此,相比之下毫无竞争优势的作业帮,很难相信有能力在市场饱和的学习桌椅上打开一片天。要知道,家长在选择购买学习桌椅的因素方面,最看重的还是健康功能和材质,而这是护童等以儿童家具起家的品牌的优势,作业帮能靠什么?AI?

或许读书郎成功登陆港交所,成为 " 教育硬件第一股 ",令之前上市未果的作业帮能再次充满遐想,但读书郎发布的盈利预警同样显示,由于竞争加剧,学生个人平板及可穿戴产品的销售额减少,其预期截至 2022 年 6 月 30 日止六个月公司拥有人应占未经审计综合亏损约 4000 万元至 4500 万元,2021 年同期为综合利润约 2910 万元。公告还提到,截至 2022 年 6 月 30 日止六个月其收入较 2021 年同期减少约 9540 万元或 26.9%。

或许读书郎成功登陆港交所,成为 " 教育硬件第一股 ",令之前上市未果的作业帮能再次充满遐想,但读书郎发布的盈利预警同样显示,由于竞争加剧,学生个人平板及可穿戴产品的销售额减少,其预期截至 2022 年 6 月 30 日止六个月公司拥有人应占未经审计综合亏损约 4000 万元至 4500 万元,2021 年同期为综合利润约 2910 万元。公告还提到,截至 2022 年 6 月 30 日止六个月其收入较 2021 年同期减少约 9540 万元或 26.9%。

而且,教育智能硬件必须形成规模化后才可能实现盈利。据媒体报道,大力智能学习灯在销量突破百万台后,也只是勉强实现盈亏平衡,其结果便是抖音集团对智能教育硬件业务启动大幅裁员。然而,作业帮电子单词卡上市至今,累计销售不过 50 万台。

结语

教培巨头们转型教育智能硬件赛道,终将迎来消亡还是重生的命运,难以断言。但在埋头于市场竞争的同时,或许玩家们更要抬头看看教育硬件是否存在合规风险,是否惰化了学生思维,课程内容是否合规……总而言之,是否可能重蹈在线教育的覆辙。

来源:钛媒体