分众传媒逆市暴跌!机构出逃14亿元,外资却疯狂抄底(名单)

3月11日,A股大涨,但市值超千亿的传媒龙头却突然崩了。

有网友表示,被砸得有点懵圈,什么大事需要一根大阴柱来宣泄?盘后龙虎榜数据显示,机构资金的疯狂砸盘,或是该股暴跌的元凶,4家机构合计净卖出13.84亿元,另有3家机构合计买入3.92亿元。

外资则趁机抄底,北向资金净买入分众传媒5.84亿元,该金额超过了万亿市值的招商银行(北向资金净买入4.88亿元)以及2.5万亿市值的贵州茅台(北向资金净买入4.81亿元),成为当日北向资金净买入金额最多的股票。

千亿传媒龙头股价崩了

3月11日,A股市场喜气洋洋,沪指、深成指、创业板指涨幅均超过了2%。盘面上,近九成个股上涨,84只股票涨停。

不过,市值超千亿的传媒龙头分众传媒股价却突然崩了。

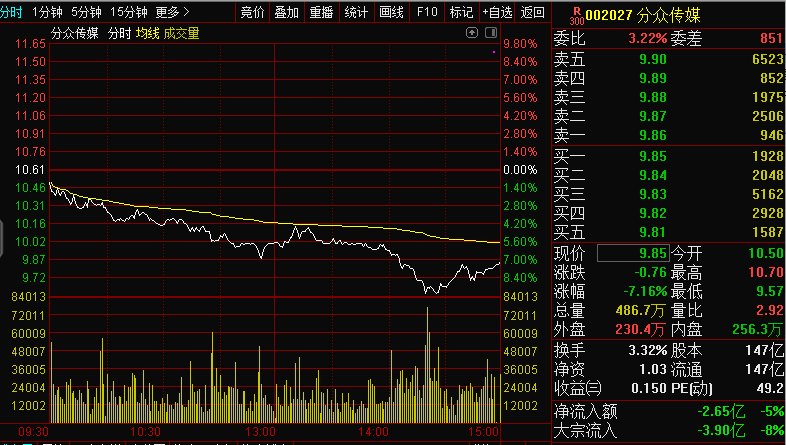

当日,大盘指数高开后一路向上,分众传媒的走势则完全相反,该股低开后一路向下,午后差点被大单砸到跌停,最终收跌7.16%,全天振幅达10.65%,换手率3.32%,单日蒸发112亿元,最新市值为1446亿元。

值得注意的是,分众传媒当天的成交金额,也创出了天量,高达48.7亿元,为该股上市以来最高。盘后龙虎榜数据显示,机构资金的疯狂砸盘,或是该股暴跌的元凶;而北上资金则趁机抄底,净买入近6亿元。

数据显示,当日该股卖出前5席位中,卖一、卖二、卖四、卖五均为机构专用席位,分别净卖出了6.41亿元、3.88亿元、2.04亿元、1.51亿元,4家机构合计净卖出13.84亿元;另有三家机构选择抄底,分别为买二、买四、买五席位,合计净买入3.92亿元。上述7家机构合计净卖出9.92亿元。

(3月11日,分众传媒龙虎榜单)

此外,分众传媒的龙虎榜单上出现了深股通的身影。当日,深股通专用席位净买入分众传媒5.84亿元,该金额超过了万亿市值的招商银行(北向资金净买入4.88亿元)以及2.5万亿市值的贵州茅台(北向资金净买入4.81亿元),成为北向资金净买入金额最多的股票。

看到上面的龙虎榜单,有网友表示,国内基金太浮躁了,遇到一点逆风就拼命卖,说好的做时间的朋友呢?港资净买入5.8亿,国内机构卖了近14亿,这些基金经理捕风捉影去相信那些毫不相干的消息,便宜货都被外资捡走了。

还有网友称,机会都是跌出来的,别人恐慌我贪婪,分众的大客户多的是,只要不是单针对分众的利空,而是行业整体的话,其实是利好,自己品。

也有网友调侃:“国内机构多杀多,外资抄底欢乐多”,另有网友称,机构调仓明显,这种根本猜不出涨跌,看主力表演就好了。

股价此前曾大涨230%,阿里网络为第二大股东

分众传媒主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景,是全球最大的城市生活圈媒体。

数据显示,截至2020年三季末,分众传媒的股东户数为14万户,户均持股10.48万股。其中,阿里巴巴(中国)网络技术有限公司为分众传媒的第二大股东,直接持有77440万股,占公司总股本的5.28%。此外,阿里网络的关联方间接持有3.98亿股,占公司总股本的2.71%。

2020年4月14日,分众传媒股价开启一波长时间的反弹,2021年2月18日最高触及13.19元/股,市值一度回升至1936亿元,区间涨幅高达230%。近期,分众传媒股价跟随大盘调整,自2月19日以来累计下跌23%,最新市值为1446亿元。

近几年业绩来看,2014-2018年公司营收持续增长,在2019年出现大幅下滑,当年,公司客户结构中互联网类广告主因市场融资环境等原因调减广告预算,互联网行业广告收入的大幅缩减构成了报告期内公司营业收入下滑的主要原因,公司当年的净利也大幅下滑67.8%至18.75亿元。

2020年,分众传媒业绩恢复增长,根据公司发布的业绩预告,预计2020年度实现净利38.6亿元-42.6亿元,同比增长106%-127%。

公司表示,虽然受新冠肺炎疫情影响,国内广告市场需求在2020年上半年度较去年同期有较大幅度下滑,但随着国内宏观经济的整体回暖,新消费品赛道高速增长,众多品牌引爆案例不仅让公司在新消费行业的崛起浪潮中占据了十分重要的位置,也大幅提高了客户对公司的认同度,使得公司整体刊挂率不断提升,带来公司业绩的快速反弹。

机构:公司护城河安在,已进入顺周期增长通道

券商研究机构指出,分众传媒的竞争对手新潮传媒主要依靠融资进行市场竞争,现金流压力较大,疫情期间遭遇强烈冲击,停止扩张点位并以优化为主。而同期分众传媒现金流较为稳健,抵御风险能力较强,行业竞争趋缓,公司巩固行业龙头地位。未来行业有望进入良性竞争状态,公司侧重一二线核心城市的写字楼楼宇,而新潮传媒则更加侧重住宅楼宇,两家公司分属不同领域竞争。

安信证券认为,公司已进入顺周期增长通道,且景气度持续提升:

1)新国货崛起带动大量新增品牌广告投放需求;

2)注册制下一级市场融资持续景气,创业公司投放广告需求持续上升;

3)竞争格局优化,公司成本端重回正常水平。需求端大幅增加叠加价格提升公司已进入量价齐升的增长通道。预计2020-2022年公司实现营业收入分别为148.82亿元、202.82亿元、260.20亿元,归母净利润分别为39.39亿元、58.88亿元、75.96亿元,维持“买入-A”评级。

华安证券表示,公司护城河安在,并且行业龙头地位无虞。在2018、2019年与新潮传媒的竞争中,公司对核心竞争力有清晰的认知并做出了正确的回应——拉低毛利率扩点位保证覆盖率,2020年的收缩点位更像是打扫战场的行为。在线教育、社区团购等互联网细分赛道的激烈竞争与消费迭代背景下新消费品牌的不断涌现带来的广告持续投放将是未来驱动公司营收增长的动能,2021年公司营收增长具有较大的确定性,首次覆盖给予“增持”评级。