半年暴跌60%,市值蒸发超千亿!中公教育怎么了

原标题:半年暴跌60%,市值蒸发超千亿!中公教育怎么了

在行业寒冬中匍匐

今年2月初,因为疫情等多方面因素的刺激,中概教育股攀上了历史的高点,但随后很快就进入了一波猛烈又急促的回调周期。按年初高点来算,三大教育巨头的股价都回调超过70%。

其中最大的原因是因为从年初至今,K12教育的政策风向持续趋严,线上线下的查处力度都在加大。5月,中央深改委在会议上通过了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,全面减压作业总量、降低考试压力。

紧接着6月,教育部就成立校外教育培训监管司,进一步推动“双减”落地,中概K12教育股也面临着全线崩盘,同时带崩了整个板块。港股民办学校代表天立教育,暴跌超75%,而其他市值更小的标的甚至有迈入“仙股”范畴的趋势。

一个板块在如此短的时间内直接猝死在整个中国股市上都实属罕见,A股职教龙头中公教育,股价直接遭到腰斩,跌幅达64%。

01

业绩亏损,一字跌停?

本来被K12中概教育股拖累的日子就已经很艰难了,如今更是雪上加霜。

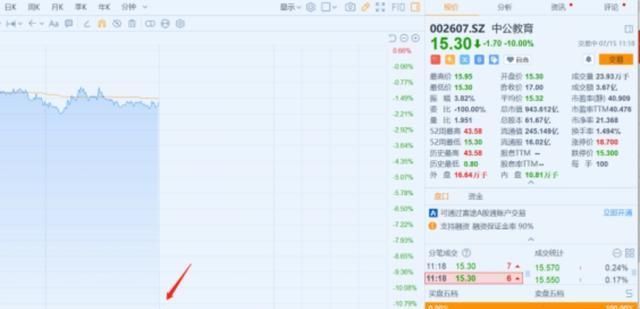

7月15日,中公教育开盘后直接一字跌停,经历了1分钟不到的开板后,继续封死跌停板,封死超过10万手。

消息面上,7月14日晚间中公教育发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1.5亿至-5000万元,每股收益为-0.0243至-0.0081元。

而放眼整个传媒-文化传媒行业的76家公司,截至目前已有25家公司发布2021年半年度业绩预告。其中18家预喜,其归母净利润均值为8269.86万元。而中公教育预计归母净利润中值为-1亿元,低于行业平均水平,目前行业排名第21。

其业绩亏损的主要原因有两方面原因,一方面是2021年上半年多地省联考出现提前了提前的趋势。从往年来看省考多集中在4月左右,而今年包括四川、湖南、河南等多地都将考试时间提前至三月底,因此作为主营业务为考公的中公教育受到了业绩提前放量的影响。

而另一方面,市场竞争危机加剧,2021年上半年在线教育发生60起融资事件,其中不乏与有中公教育主营相同的公司。主打职业教育考试服务的粉笔教育获3.9亿美元,截至去年8月,粉笔教育的付费用户超过580万人;而服务大型企业,主营企业培训教育的云学堂也获融1.9亿美元。

因此为了增加竞争力,中公教育增加了研发、教学、市场以及OMO平台的投入,在保证原有业务不受到影响的同时,扩大市场占有率,成本上升也导致了战略性亏损的出现。

不过从中公教育近两年的业绩来看,上半年一直为业务的淡季期,公务员、教师笔试面试结束后,二季度很难出现新的业绩增长点,2020年上半年归母净利润亏损2.33亿元,这样来看2021年上半年的亏损在同比减少。

受多方面因素拖累,中公教育的股价确实跌得很惨,昨天收盘市值还有1000亿,今天跌停之后已经来到“三位数”了。

02

股价惨遭腰斩

截至目前,中公教育今年内市值蒸发了超过1600亿元,但股价遭到腰斩的逻辑也不全因为业绩,也不乏交易层面上的波动。

6月15日中公教育发布公告称,前十大股东王振东于2021年3月将600万股进行补充质押,质押股数占所持公司股份的0.63%,占公司总股本的0.10%,本次质押股票市值约为1.78亿元。

截至目前,中公教育累计质押12.6亿股,其中限售股份8.37亿股,按照9日的收盘价18元计算,质押市值约为231亿元,质押比例为20.43%。这背后存在着不小的变相套现、掏空公司的隐患。

另一方面,实控人鲁忠芳与其子李永新的持股比例近60%,公司前三大股东持股比例超过75%。而公司将于2022年1月31日的巨额股本解禁,预计解禁值达36.98亿股,占总股本比例的59.97%,巨额解禁盘下的市场避险预期一致且强烈。

大股东的退却和巨额的股权解禁加剧了市场对中公教育风险的担忧。

股价惨遭腰斩的另一个原因还是因为去年的股价走势太漂亮了,冲的有点过头了。从2020年2月到11月,中公教育的股价一路高歌,从14元攀上43元,飞涨了182%。

滚动市盈率更是一度超过了200倍,即使以每年30%的复合增速,仍需两年以上的时间才能消化相关估值,而经过本轮深度回调以后,如今滚动市盈率已经回到了45倍左右的数值,目前这个估值会赋予中公教育的估值良好的性价比,看来是属于“跌跌更健康”了。

不过这条赛道的成色到底如何呢?

03

赛道增速稳定

根据发布的中国公务员招录人数等数据来看,2021年中国公务员招考职位数量达1.32万个,与2020年的1.38万个保持在同一水准。而2021年中国公务员招录人数达2.57万人,相较2020年增加了0.16万人,同比增长6.6%。

与此同时应届毕业生人数的年年攀高也刺激着“考公热潮”的延续,2020年中国普通本专科毕业生人数达797.2万人,比2019年增加了38.7万人,同比增长5.1%;2020年中国公务员参考人数为96.5万人,比2019年增加了4.5万人,同比增长4.9%。

考公竞争和压力的增加也在进一波刺激培训行业的发展。据统计,2016-2018年中国人才招录考试市场规模同比增速均在24%以上,这一增速还在继续增加,2019年增速为28.47%,也许是受到疫情的刺激,2020年的增速为40.96%,达到了506亿元。

而根据人才招录考试市场规模的同比增长率可以估算出,中国2016-2019年的公务员考试培训市场规模分别为85.7亿元、108.6亿元、134.6亿元、169.7亿元。2020年提升至218亿元。按照这个趋势来看,2021年能达到266.2亿元,保持着高速增长的态势。

从中公教育的营收占比来看,2020年公务员考培营收达62亿元,占总营收的56.46%,同比增长24.22%;教师培训占营收16.11%,同比减少23.51%;事业单位考培占比11.43%。从这个趋势来看,中公的发展规划正契合这一稳定增长的赛道,且从长期来看,考公仍是市场的刚需。

而为了解决2021届909万高校毕业生的就业问题,少数省市也积极响应,在公务员事业单位招录上发布了颠覆性的政策——“一次考试,两次录用”。例如广东省,只要报考2021广东选调生的广州的职位,如果未被录用,可以直接去事业单位工作,免笔试和面试。未来在国考中或许也会增加这样的机会。

04

总结

2020年疫情期间,人们重新感受到了工作稳定的公务员、编制岗位和事业单位的“真香”!也进而刺激市场重现了一波“考公”狂潮,再加上宅家经济和整个在线教育的双重刺激,中公教育站上了历史的高点。

但需要明白的是,公务员和教师的考培仍是一个增速稳定的存量市场,业绩上来看也仅仅是随着淡季和旺季进行周期的更替,很难再出现爆发式的增长。而目前现在整个教育板块的遇冷,中公教育应该在短期内应该很难在严冬中站起来了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

来源丨格隆汇