洪恩教育启动赴美IPO:Q2平均MAU达1030万,付费用户140万

创始人为完美世界(002624,股吧)董事长池宇峰,CFO任命不到10天。

本文为IPO早知道原创

作者|刘小七

微信公众号|ipozaozhidao

据IPO早知道消息,幼儿娱乐教育服务商洪恩教育(iHuman)已于美东时间9月8日向美国证监会提交F-1招股说明书,计划以“IH”为股票代码登陆纽交所。承销商包括瑞士信贷、花旗和老虎证券。

洪恩教育自成立后便主要为3至8岁的儿童提供原创、多领域的教育服务;2019年末,洪恩教育选择将线上运营及线下业务整合。

IPO前,洪恩教育创始人池宇峰持股63.6%;CFO王巍巍持股1.4%。值得注意的是,池宇峰和王巍巍均来自完美世界,其中池宇峰是完美世界的创始人。

就在9月8日,即递表前不到24小时,完美世界发布公告称王巍巍已不再担任公司高级副总裁兼董事会秘书职务,另据招股书披露,王巍巍实则于今年6月起担任洪恩教育董事,9月起担任CFO一职。换言之,洪恩教育在新任CFO任命不到10天就正式递交IPO申请。

MAU近三年持续增加

2016年洪恩教育开发出第一个交互式学习APP洪恩识字,2018年开始走盈利路线,将其打造成了付费软件。目前线上APP主要有洪恩识字、洪恩儿童英语、洪恩拼音拼读、洪恩数学、洪恩双语绘本、洪恩故事等六个。

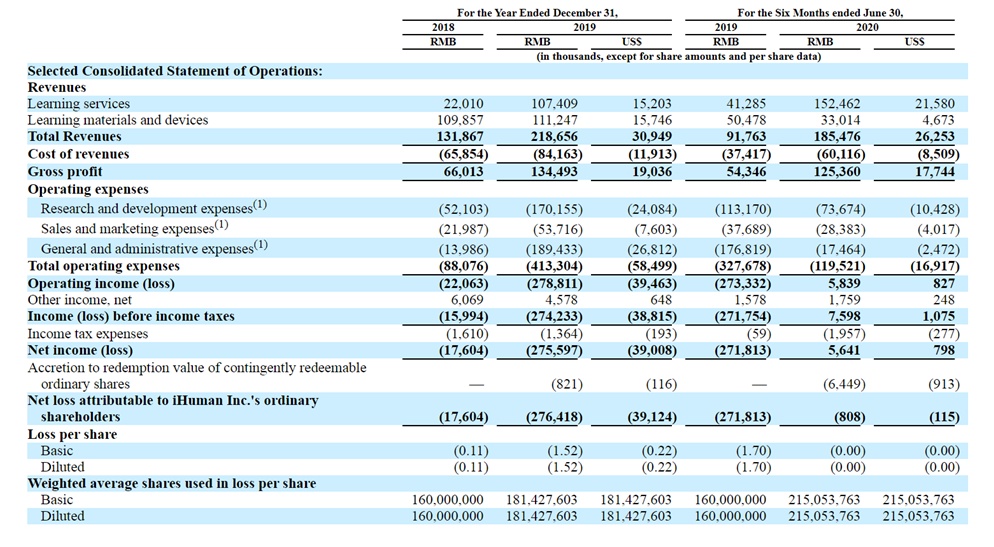

2018年和2019年洪恩教育MAU分别达到140万和370万,付费用户也从50万增长到130万。

今年上半年受疫情影响,在线业务逆势持续走高,Q2的MAU上升至1030万,付费用户也达140万,超过2019年整年水平。

据Frost & Sullivan报告,2020上半年洪恩教育的MAU和付费用户在中国儿童在线教育提供商中均位列第一。

来源:洪恩教育招股书

线上业务营收翻倍

洪恩教育2018和2019年分别实现营收1.32亿元和2.19亿元。2019年的线上学习服务收入1.07亿元,较2018年的2201万元翻了近五倍。今年上半年实现营收1.85亿元,其中1.52亿元归功于线上学习业务,同比增长269%。

洪恩教育近三年毛利呈增长态势,2018和2019年毛利分别为6601万元和1.35亿元,2020上半年收获1.25亿元,毛利率分别为50.01%、61.5%和67.6%。这一增长或许得益于研发投入的加大。

招股书显示,2018年洪恩教育研发支出5210万元,2019年增长至1.70亿元;今年上半年的研发支出为7367万元,占比39.7%。

洪恩教育2018年和2019年归母净亏损分别为1760万元和2.76亿元;2020上半年净亏损80.8万元,较去年同期的2.71亿元有大幅减少。

来源:洪恩教育招股书

征战A股的小尝试

洪恩教育此次拟登陆纽交所并不是它的第一次IPO尝试,早在2011年,就曾计划过A股上市。当年9月,北京市环保局发布公告称,洪恩教育拟在国内发行股票上市融电影盒子资,已进入IPO前环保核查阶段。

根据2012年2月创业板发行监管部首次公开发行股票申报企业基本信息情况表,洪恩教育当时正处于“落实反馈意见”程序中,保荐机构为国信证券(002736,股吧)。如果成功,有望成为教育培训行业第一家在国内上市的企业。

但2013年中国证监会网站披露的一份资料显示,洪恩教育已撤回IPO申请,未能实现当时A股教育行业的“零突破”。

国内教育企业为何多寻求海外IPO?

资料显示,我国目前共有超过50家上市教育企业,而其中只有八家在A股,大多是通过借壳或类借壳上市。反观海外市场,自2006年9月新东方在纽交所挂牌以来,20多家教育企业陆续在美股上市;截至今年3月,在港上市的教育企业也达25家,还有十几家在排队中。

虽然近几年A股对教育培训企业的上市有所松动,但成果对比海外部分还是微不足道的。至于为何海外会成为教育企业上市的首选,通过分析,我们得出以下几个原因。

首先,我国内地资本市场的实际情况限制了教育企业的上市。从上市门槛来看,无论是主板还是创业板,我国内地资本市场的上市标准都较为严格,造成一些规模或盈利未达到要求但具有一定发展潜力的企业无法上市。

从审核过程看,内地资本市场上市流程相对繁复、效率较低。企业在内地上市要经过上市辅导、申报材料、上发审会等步骤,还需排队等候。而在海外上市则不需要经过上市辅导,只要符合当地证交所的上市标准即可。时间上说,A股市场IPO需时短则一年,长则三年及以上;而在美股上市一般仅需9-14个月。2018年,港股教育企业从交表到上市平均需要172天。相比之下,我国A股市场的上市效率并不占优势。

其次,由于我国境内现有的法律制度规定,民办教育培训机构很难通过A股上市。2003版《民办教育促进法》规定,“民办教育事业属于公益性事业”,“不得向社会公开募集资金”。《教育法》也否定了民办教育培训机构在法律上的营利性。而这一非营利性规定与企业追求营利的特点相悖。

据悉,我国很多民办教育培训机构在民政部门登记的非企业法人,不具备上市主体,无法融资及上市,所以很多民营教育都以公司形式进行工商注册,海外上市。

但2016年新修的《民办教育促进法》让大家看到了我国对民办教育培训机构的的重视程度逐渐提升。条文规定要将非营利性民办教育和营利性民办教育区别开来。非营利性民办学校到编制或民政部门登记,营利性民办学校到工商部门登记。两者实施有差异的会计制度,税收优惠和财政扶持政策也有所不同。

最后一点我们认为我国现有的税收政策无法吸引教育企业在A股上市。相较于其他国家和地区,我国的企业所得税税率处于中上水平。在《民办教育促进法》修改后,教育培训机构一旦确定了营利性定位,就无法再享受企业所得税等税收优惠,承担的税负会更重。

而美国的企业所得税税率已降低至20%,大大增强了对企业的吸引力。香港的税率也较低且税种很少,没有增值税、营业税等流转税,还不对股息及售股的利润征税。

或许这些因素均在一定程度上影响洪恩教育转向美股上市的决定。(后台回复“洪恩教育”获取该公司最新招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)原创撰写,如需转载请联系C叔↓↓↓

京东数科|华大智造|银联商务|超云集团

百奥泰|医渡云|天兆猪业|吉利汽车

合合信息|秦淮数据|金碧物业|鹏润控股

本文首发于微信公众号:IPO早知道。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:冉笑宇 )