新股挖掘——在线教育龙头新东方在线

新股挖掘——在线教育龙头新东方在线

文/赢乾证券港仙

中国在线教育一哥——新东方在线拟赴港股上市,据最新招股书显示,新东方在线18截至11月30日6个月的经营利润上市前同比转亏,引来市场较多的质疑,我们来仔细看看,新东方在线,是否真的有机会能在在线教育领域脱颖而出。

新东方在线将于3月14号正式开启全球路演,预计3月20号最终定价,公司股票将于3月27号正式在港交所上市交易。目前预计估值区间为60–70亿人名币。基石投资者包括新东方集团、高瓴和腾讯等。这次发行设有绿鞋,预计为基础发行规模的15%。

这并不是新东方在线第一次上市。早在2017年3月21日,新东方在线就在新三板挂牌交易过,但挂牌不满十个月公司就表示“因自身业务发展和战略规划调整的需要”,向全国中小企业股份转让系统有限责任公司申请终止挂牌,此后在18年2月14日终止挂牌,完成摘牌动作。

业绩变脸?

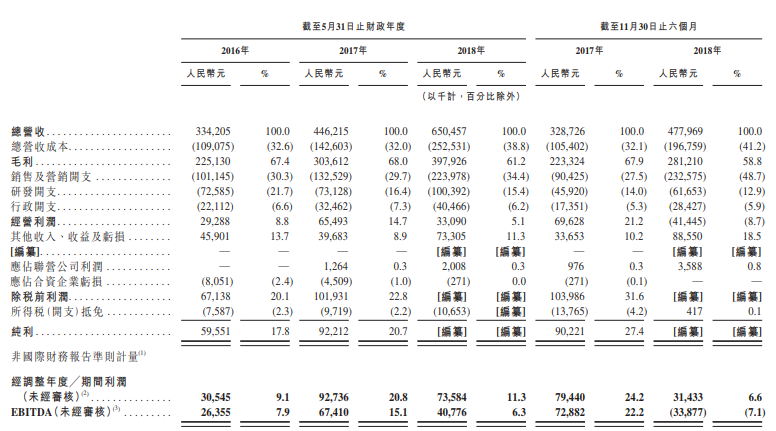

根据更新的招股说明书,2017年新东方在线的营收为4.46亿元,净利润为9220万元;2018年营收虽有增长至6.51亿元,但净利润减少至8200万元;2018年6月-11月新东方在线营收4.78亿元,同比增长45.42%,净利润3620万元,但和17年同期的9020万元相比下降59.87%。这些数据都说明新东方在线的赚钱能力在缩水。营收呈放大之势,但同时各项开支也不断放大。

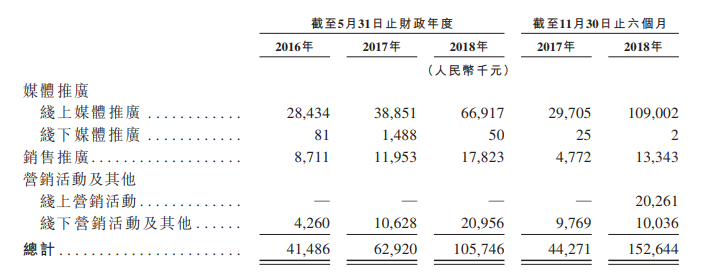

线上媒体推广活动的增加和广告费的上升是导致线上媒体推广开支大幅增加的主要原因,同时这一开支也是影响目前利润的最重要因素。线上媒体推广开支由17年6-11月的2970万元增加到了18年的10900万元。可以说线上媒体推广是新东方在线这么多年以来最重要的营销渠道,没有之一。这笔开销的增长速度在可预见的数年内大概率不会有所放缓。

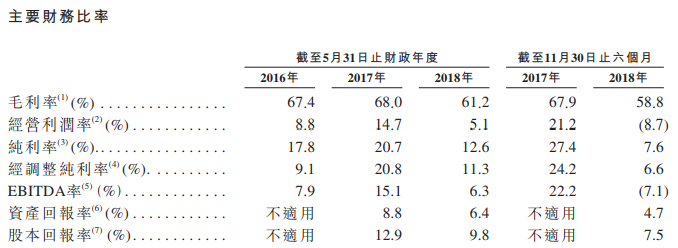

线上媒体推广加上各种营销活动花销的大幅上升,截至18年11月30日的六个月,新东方在线营销开支达到1.53亿元,同比惊人的增长了244.79%,这就不难想象公司的财务比率定然不会好看,毛利率、纯利率皆呈下行之势。这样看来,新东方在线在上市前选择做大用户量而非做好利润表。

那么用户量,或者说生源因这一“烧钱模式”又产生了多大的变化呢?

新东方在线除学前教育外,其他的付费学生人次都在逐年增加。截至18年11月30日,在6个月里的付费学生人次达110.4万名,超过2017财年的总付费学生人数。看来较高的获客成本还是有所回报,但平均获客成本则由17年的55元倍升至目前的130元。

唯一盈利的头部公司

上文我们是在财务和经营效率角度用一种比较苛刻的眼光去看待新东方在线,但实际上在线教育行业目前唯一一家实现了盈利,或者说是实现过盈利的企业就是新东方在线,这除了是自身深耕市场的结果以外,还其雄厚的股东背景实力脱不开关系。

新东方在线大股东是新东方教育集团,持股66.72%;而腾讯旗下附属公司Image Frame则是二股东,持股12.06%。一方面新东方在线从新东方获取品牌号召力和一线师资资源,另一方面又可以从腾讯获取流量资源,确实资源比同行丰富了不止一点半点。

就在线教育这个行业最为重要的获客环节而言,新东方在线以母公司名称冠名,与其他在线培训机构相比有得天独厚的品牌优势,这使得新东方在线在之前几年获客成本低于行业,但目前这一优势已经弱化。新东方在线能与新东方共享教学资料,课程内容与母公司资源实现互联互通,强过其他在线教育机构就不出奇了。

虽然新东方在线目前行业排名第一,但市占率也就只有0.63%,由此可见在线教育行业有多么的分散且是多大的一块蓝海,目前新东方教育主要的竞争对手包括沪江网校、中国教育在线和好未来的在线教育等。

行情来源:赢乾证券

亏损or赚钱?

市场喜欢拿盈利的新东方教育和亏损中的沪江作对比,我们来看看,两者的发展模式是否真的相同?

沪江的业务包含品牌课程沪江网校和实时互动在线教育平台CCtalk。沪江网校这块业务和新东方在线类似,主要包括大学、英语、小语种、K12 4大类。两者目前最大的区别就在于赚不赚钱——17年新东方在线营收为4.46亿,而沪江为5.54亿(网校部分),沪江还多赚了1亿;17年新东方在线毛利率为68%,沪江则是59.9%,也较为相近;但净利润层面,新东方在线赚接近1亿,沪江亏损幅达到5亿,为何有如此差距?

营收层面看,两者差距有,但真的不大,实际上新东方在线虽实现了盈利,但盈利能力老实说相当一般,扣除其他收入后,经营利润只有2929万和6549万,主要是理财收入和投资股权价值变动做了大贡献,这一块与主业关系不大。

问题出在了成本上,17年新东方在线的销售成本为1.43亿,销售及推广开支为1.33亿;而沪江的销售成本2.23亿,销售及推广开支高达5.89亿,数倍于新东方在线,虽然新东方在线有着母企和腾讯的支持,但真的能够导致成本上有如此大的差距?

确实新东方在线在教研人工成本和课件成本方面优势明显,不同于沪江有着1602名合约教师,新东方只有只有62名,其余皆是兼职,这一块的员工成本差距就非常悬殊,但根本上还是发展策略不同所致。

沪江在在发展策略上相较于保守的新东方教育来看激进得多,一下就请了几个明星作为代言人推广旗下品牌,且极为看中研发,不同于新东方两年不变的研发费用,沪江17年研发费用高达2.31亿元,占总支出达惊人的41%,业内无出其右。

由此得出,过去几年,新东方在线都秉持着“利润优先”模式,吃着母公司的优质资源稳健发展,同时实现盈利,但在面临上市这一关卡和业内竞争加剧的背景不得不开启“份额优先”模式;与之相反的则是沪江,一直保持高投入策略,不仅发展传统网校,还开展了开放平台CCtalk,走出在线教育“平台”新模式,虽然前途难测,但确实勇气可嘉。

互联网教育几千亿的规模,竟然都说不出一个巨头,这是新东方在线、沪江可说的故事,也互联网教育行业的未来,一个个即将挣脱襁褓来到世人面前一展英姿的独角兽们,会证明这一市场的广阔前景。