60亿元!复宏汉霖卖掉PD-1商业化权益,复星系另类“输血”?

60亿元!复宏汉霖卖掉PD-1商业化权益,复星系另类“输血”?

来源:药智头条/苒苒

信达牵手礼来、百济神州携手诺华……不同于其他国产PD-1企业与跨国药企合作,复宏汉霖将旗下PD-1产品商业化权益直接卖给母公司复星医药。在资本寒冬下,复星医药换一种方式给子公司输血?

左手倒右手?

复宏汉霖PD-1海外权益出售

2022年11月17日晚,复宏汉霖发布公告,称已与复星医药子公司复星医药产业订立许可协议,同意基于本公司知识产权授予后者于区域内及领域内商业化汉斯状(斯鲁利单抗注射液)的独家许可。

图片来源:复宏汉霖企业公告截图

根据协议,复星医药须向复宏汉霖支付首付款10亿元人民币,一次性监管里程碑款项5000万美元(约合3.58亿元人民币),最多6.5亿美元(约合46.52亿元人民币)销售里程碑付款,以及特许权使用费等。

资料显示,复星医药集团在非洲及欧美等海外专业营销团队超1400人,并在医学事务、市场准入、医学战略联盟、品牌推广等方面构建了全方位的支持体系。

不少业内人士认为,该笔交易涉及的可能是复宏汉霖PD-1单抗的部分海外商业化权益,可能重点是美国等地区。在公告中,复宏汉霖也提到此次合作将使公司进一步拓展许可产品的海外市场,提高本公司产品在国际市场的可及性及认可度,而且汉斯状?在中国境内的销售推广由公司自建商业化团队主导。截至目前,复宏汉霖已经与PT Kalbe Genexine Biologics就汉斯状?于菲律宾、印尼、马来西亚、新加坡、泰国、老挝、缅甸、柬埔寨、文莱及越南的商业化达成合作。

根据双方协议,复星医药引进复宏汉霖「斯鲁利单抗」商业化权益的首付款加上一次性监管里程碑款、销售里程碑付款,以及特许权使用费等,共计将要花费60亿,对于这样的大手笔,行业人士称之为复星医药集团“左手倒右手,左右腾挪”;另有观点认为,母公司支援复宏汉霖,或是因为复宏汉霖资金紧张,这笔钱若是进账,能够大幅度地缓解公司资金压力,而这笔交易对复星医药的影响也是中性的。

截至11月18日收盘,复星医药A、H股双双上涨,分别上涨了8.37%、6.65%,复宏汉霖( 02696.HK )涨了5.50%,市场情绪良好。

打破内卷

SCLC适应症寄予厚望

根据许可协议,复星医药产业须向复宏汉霖支付的10亿元首付款,其中,5亿元将于生效日期后三十天内支付,剩余5亿元将于复星医药产业收到其重要现存监管材料后三十天内支付。所有首付款应不迟于2023年3月31日支付。

值得关注的是,该公告中也提到,如果2025年6月30日前,斯鲁利单抗的首个BLA未获FDA批准,复宏汉霖将退还166,666,666元(1.66亿元),而如果2026年12月31日前斯鲁利单抗的首个BLA未获FDA批准,则复宏汉霖将另外退还166,666,667元(1.66亿元)。

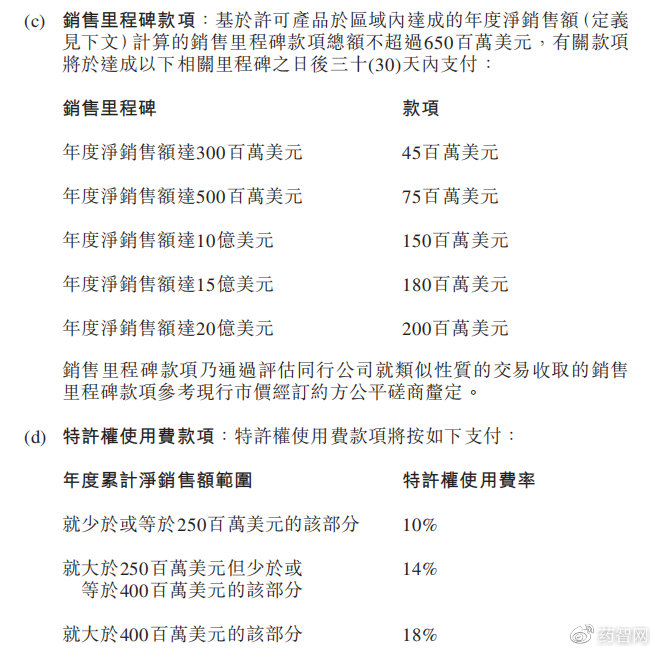

此外,一次性监管里程碑款项于许可产品的首个BLA获FDA批准后30天内支付的监管里程碑款项为50百万美元。销售里程碑款项和特许权使用费款项细则如下:

来源:复宏汉霖公告

除目前已获批的适应症外,今年4月和8月,斯鲁利单抗在小细胞肺癌(SCLC)、食管鳞癌一线治疗上的两项新适应症上市申请也先后获国家药监局受理。斯鲁利单抗在小细胞肺癌领域的表现一直备受业界关注,尚未有PD-1单抗在该适应症上取得成功。目前全球仅有两款PD-L1单抗获批一线治疗SCLC,斯鲁利单抗是首个在SCLC一线适应症上取得III期阳性结果的PD-1单抗。此前,O药、K药在该适应症相继失利。

值得关注的是,斯鲁利单抗联合化疗在既往未接受过治疗的广泛期小细胞肺癌(ES-SCLC)的国际多中心III期研究已于2021年12月达到主要终点。2022年4月7日,复宏汉霖斯鲁利单抗用于治疗小细胞肺癌(SCLC)获得美国FDA授予的孤儿药资格认定。复宏汉霖计划在2024年上半年在美国递交该适应症的上市申请。

复宏汉霖表示,在ES-SCLC适应症获得上市批准前,公司将负责区域内领域内斯鲁利单抗的所有开发及监管活动(包括任何研究(包括桥接试验)及上市许可申请准备及递交)。该适应症获得上市批准后,复星医药产业将负责区域内领域内斯鲁利单抗的监管活动(包括维护、延长上市批准,市场准入及其他必要的监管活动)。而对于其他适应症,双方将友好协商并另行签署协议以约定开发计划及费用分担安排。

据了解,复宏汉霖还计划于2022年在中国及欧盟市场递交广泛期小细胞肺癌(ES-SCLC)的上市注册申请,H药有望成为全球首个一线治疗SCLC的抗PD-1单抗。

亏损收窄

生物类似药撑起营收

资料显示,复宏汉霖成立于2010年,由复星医药集团与刘世高、姜伟东等美国科学家团队合资组建,专注靶向性单克隆抗体药物的开发,包括单抗类似药、生物改良药、创新型单抗以及抗体偶联药物等。2019年9月25日,复宏汉霖在港交所主板挂牌上市。

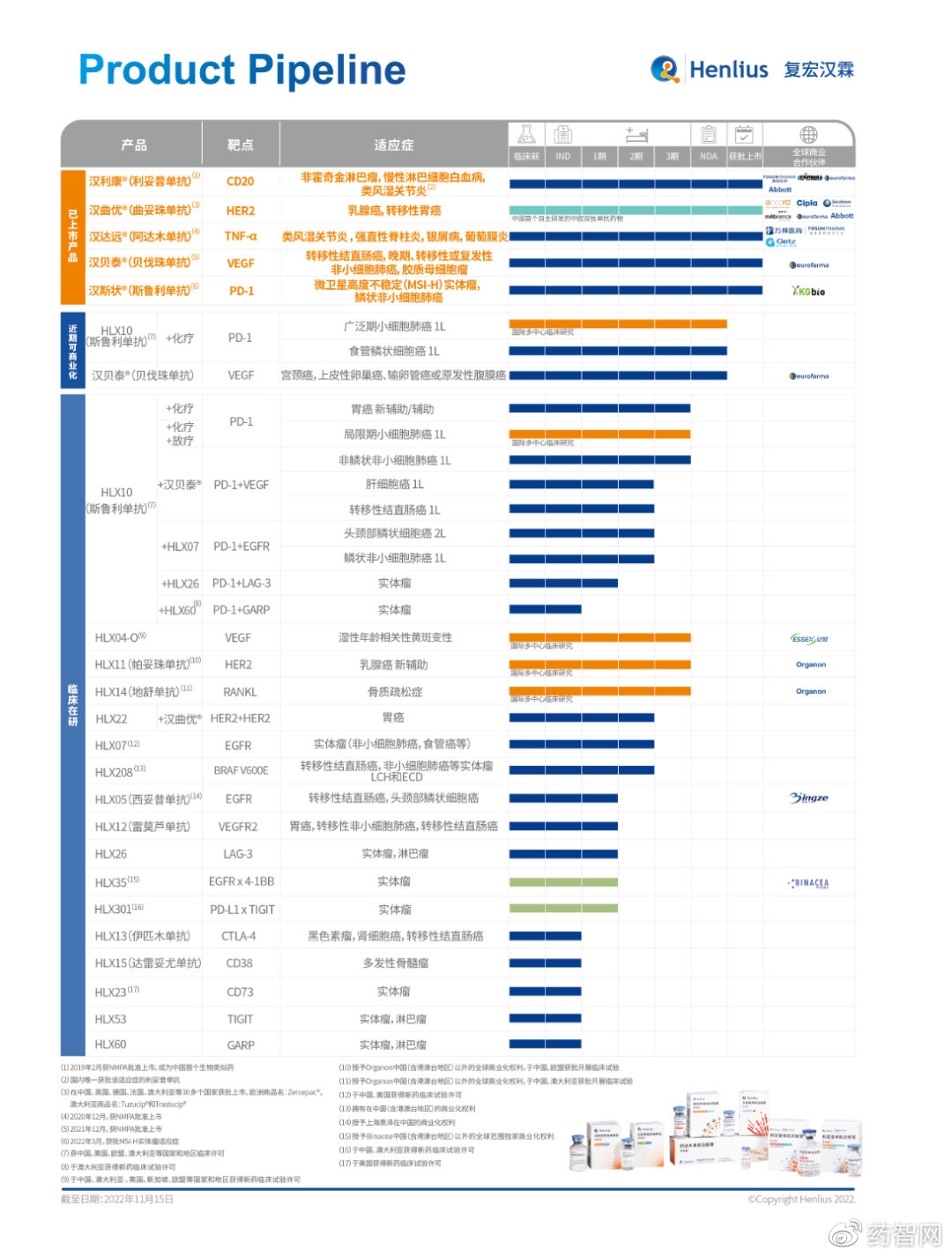

复宏汉霖首个实现商业化的产品是汉利康。截至目前,复宏汉霖已在中国上市5款产品,分别是利妥昔单抗注射液(汉利康?)、注射用曲妥珠单抗(汉曲优?,欧洲商品名:Zercepac?,澳大利亞商品名:Tuzucip??和Trastucip?)、阿达木单抗注射液(汉达远?)、贝伐珠单抗注射液(汉贝泰?)、斯鲁利单抗注射液(汉斯状?)。其中,前四者为全球热门的生物类似药,后者为创新药。

由于研发及其他费用的增长,复宏汉霖亏损额逐年递增,2017年~2019年年内亏损分别为3.84亿元、5.05亿元、8.75亿元。2021年复宏汉霖净利润亏损首次缩窄,由2020年的9.94亿元降低至9.84亿元。2022年上半年,复宏汉霖实现营业收入约人民币12.89亿元,较去年同期增长约103.5%;期内亏损约2.52亿元,同比收窄36%。

目前,复宏汉霖的业绩支柱产品主要是汉曲优和汉利康,2021年分别贡献了8.7亿和5.4亿营收。尤其是汉曲优,2022年上半年国内销售额为8亿元,同比增长178.2%。

2022年3月,复宏汉霖的PD-1产品斯鲁利单抗在中国境内获批上市,用于治疗微卫星高度不稳定(MSI-H)实体瘤,鳞状非小细胞肺癌适应症。在国内红海市场中,复宏汉霖的PD-1产品凭借自身优势,2022年H1实现销售收入0.77亿元,也是较稳的业绩。

复宏汉霖目前上市产品包括PD-1斯鲁利单抗(汉斯状?)和利妥昔、曲妥珠、阿达木、贝伐珠生物类似药。浦银国际认为,这些产品在国内面临较大的竞争压力,短期内的销售表现尚存较多不确定性。例如,汉斯状在国内面临十家以上PD-1/PD-L1单抗竞品,医保控费背景下价格竞争压力大;而其四款生物类似药也各自面临十家以上上市/临床阶段同类产品,且已开始被纳入地区联盟集采,短期内降价风险较大。

而且同所有研发型的Biotech一样,复宏汉霖在研发投入上也是不断烧钱:复宏汉霖2021年研发投入达17.64亿元,超过其全年营收;今年上半年,复宏汉霖确认的研发开支达8.27亿元,同比增长11.9%。

在许多公开场合,复宏汉霖都表示,公司正在从Biotech奔向Biopharma,并且加速迈进。尤其是在产品集中商业化的这一两年。

但也不难看到,自创立以来,复宏汉霖一直处于亏损状态,随着旗下产品商业化推进,近一两年亏损才得以收窄。在资本寒冬大潮下,复宏汉霖将PD-1产品的海外权益卖给母公司,获得更多资金投入研发,也合情合理。而且母公司海外营销网络成熟,更利于产品的推广与销售,并且在国内PD-(L)1竞争激烈的背景下,此次交易择机而动,不失为明智之举。

复宏汉霖产品管线

来源:复宏汉霖官网