2022中国职业教育行业报告

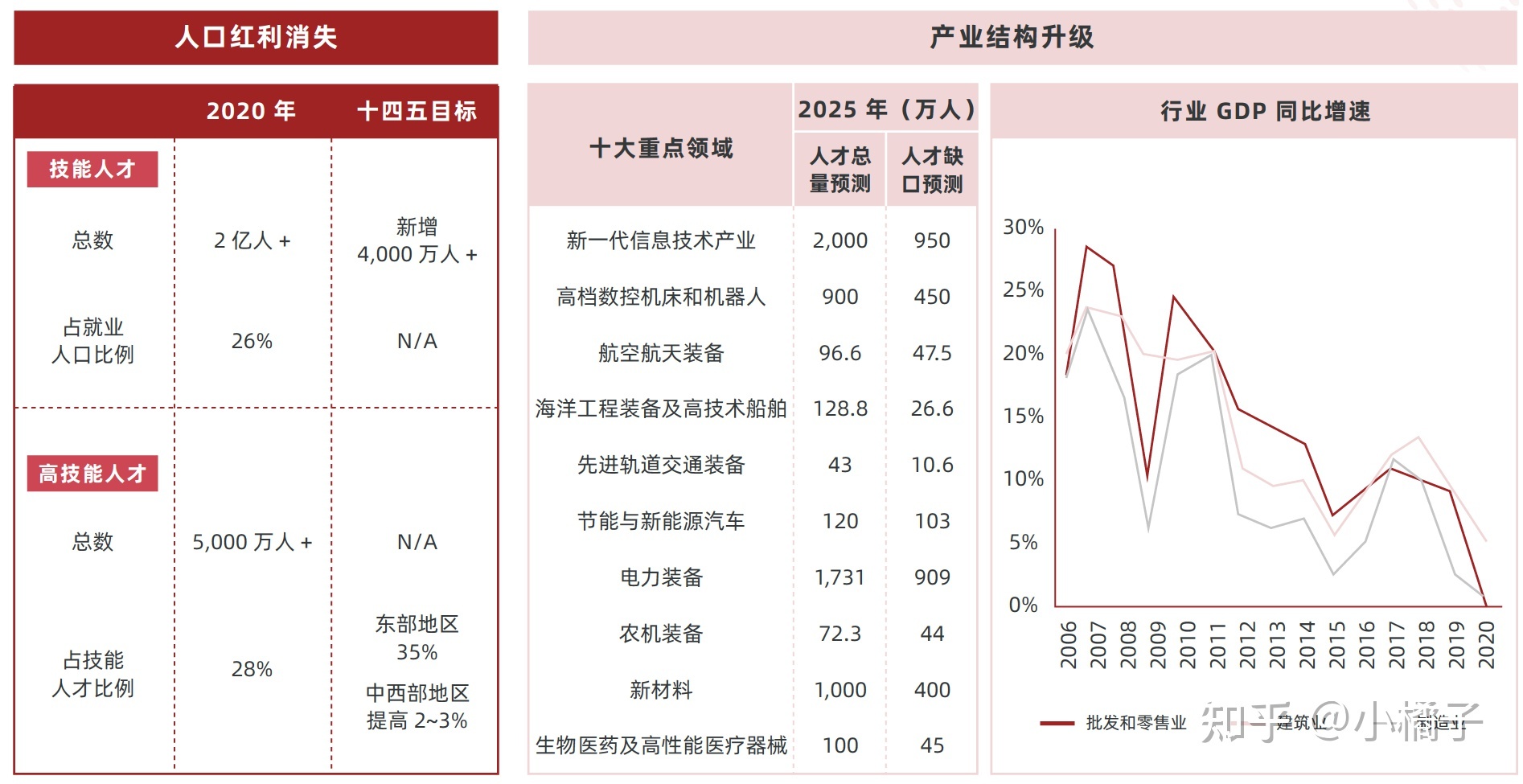

据人社部统计,2020 年底我国技能人才仅占就业人口总数的 26%,高技能人才占技能人才的 28%。人社部印发的《“技能中国行动”实施方案》明确要求十四五期间要实现技能人才数量的提升。伴随着产业结构的升级, 我国对新一代信息技术、 新材料等技术密集型领域的人才需求不断加大 ; 而如批发零售业、 制造业、建筑业等附加值低的劳动密集型行业增速放缓,劳动力供给过剩,行业从业者面临着失业的压力,急需提升职业技能。劳动力市场就业和招工的两难问题并存,职业教育面临着庞大的市场需求。

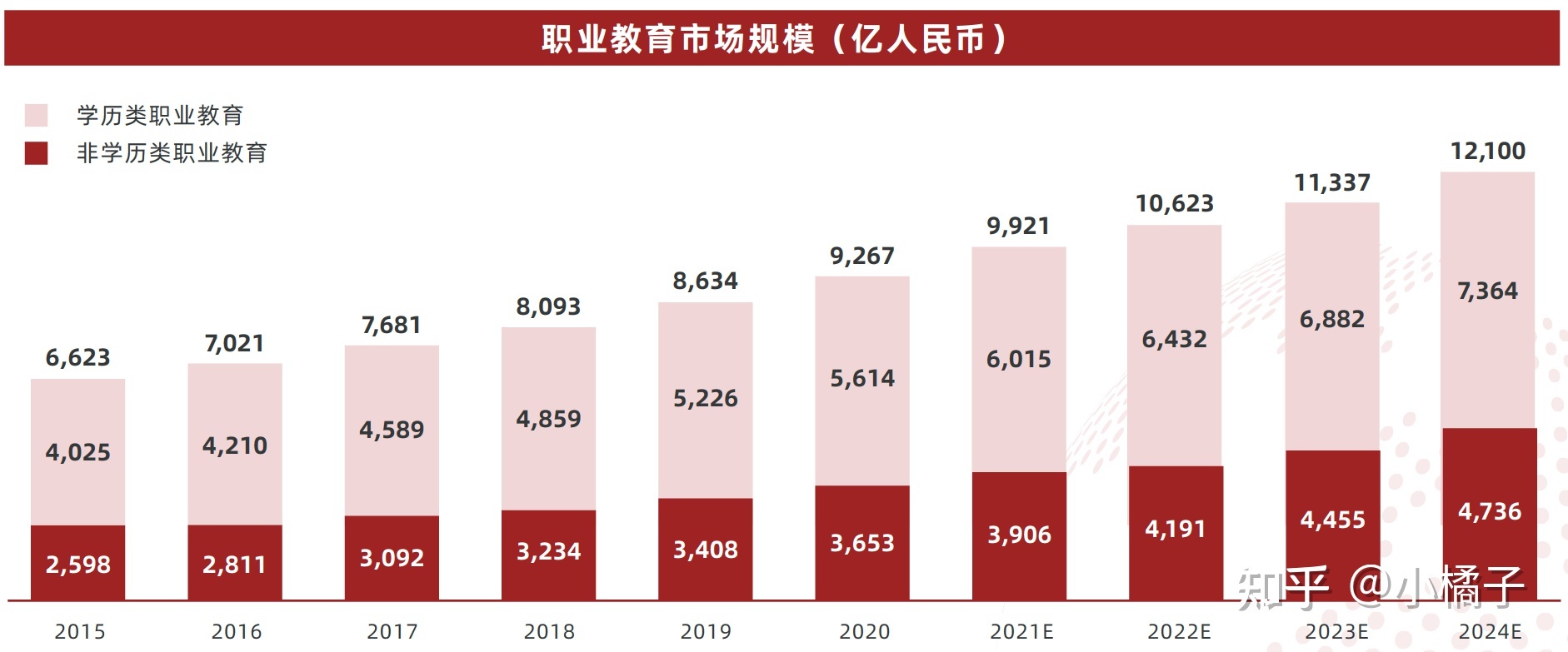

2022 年,学历及非学历类职业教育规模合计可达万亿

2022 年,学历及非学历类职业教育规模合计可达万亿

根据预测,到 2022 年,我国职业教育市场规模有望突破万亿,到 2024 年,有望达到 1.2 万亿人民币规模 :

学历类职业教育的增长,主要依赖学生人数增加及学费提升。目前,民办学历类职业教育的招生指标受政府调控,学费则因地而异,需依据政府指导价或通过政府备案审批,因此整体规模受政策影响大。近年高职扩招政策利好行业增长,不过,由于民办高校招生人数占高校总招生人数比例稳定(约24%),且学生总人数趋于稳定,扩招对规模增速的加持有限,未来增速预计趋于平稳。

非学历职业教育以市场需求为主要驱动力, 主要包括职业技能培训和职业考试培训两大市场。职业技能培训受产业结构升级和劳动力市场人才素质提升需求影响,发展迅速,据弗若斯特沙利文数据,近 5 年年复合增长率 CAGR 保持在 10% ;在公务员、教师、研究生等扩招影响下,职业考试培训近几年成为热潮,近 5 年年复合增长率 CAGR 约为 4.5%。

准入门槛高形成高壁垒

准入门槛高形成高壁垒

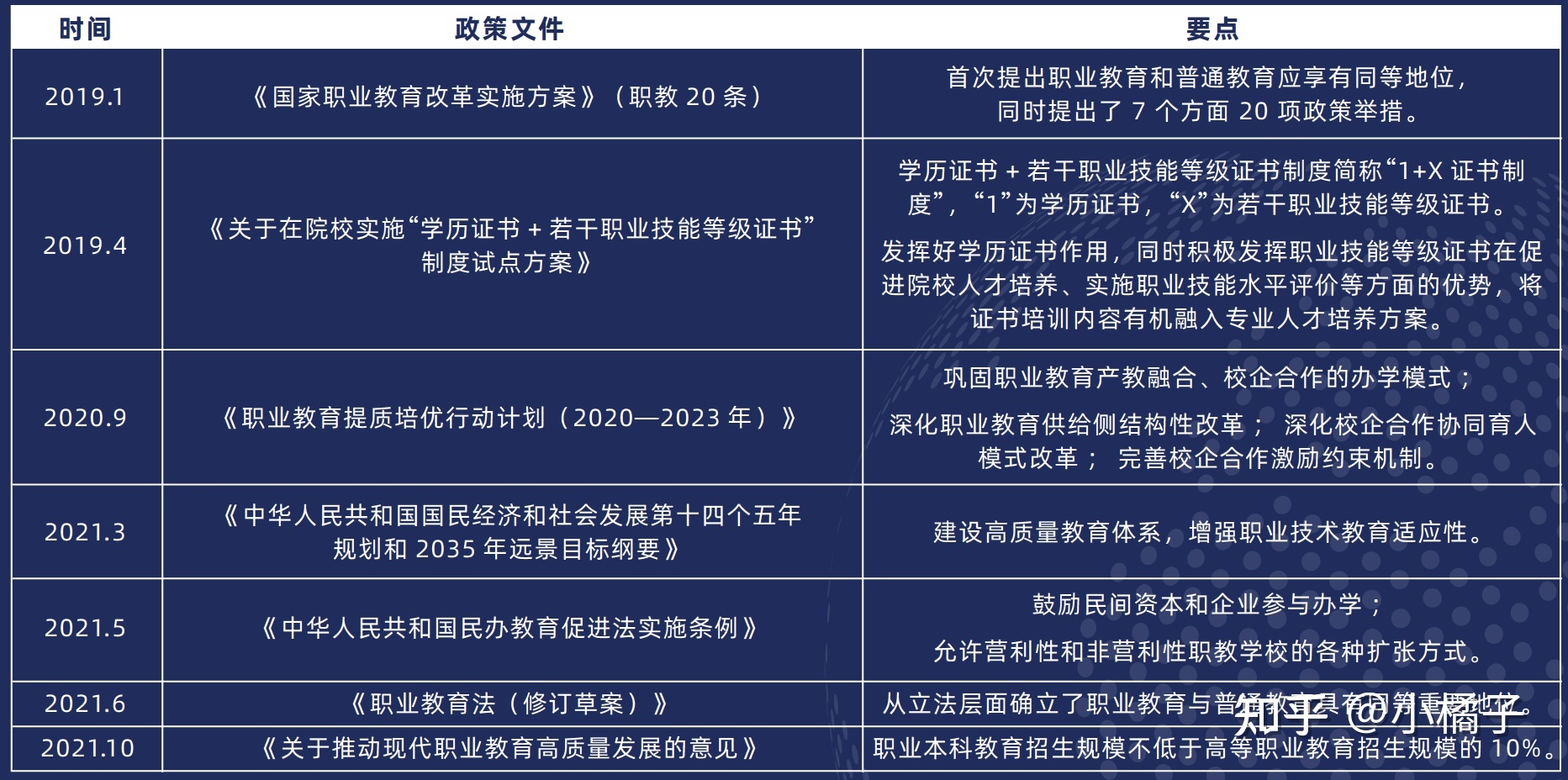

学历职业教育,是相对于职业培训(非学历职业教育)而言的职业教育,以获取学历文凭和实现初次就业为目标。学历职业教育也可称为“职业学校教育”,分为中等、高等职业学校教育。根据 2021 年 3 月通过的《职业教育法(修订草案)》,中等职业学校教育由高级中等教育层次的职业中等学校(含技工学校)实施,高等职业学校教育由专科、本科教育层次的职业高等学校和普通高等学校实施。

《职业教育法(修订草案)》中提出,“职业教育与普通教育是不同教育类型,具有同等重要地位”,同时提出,国家建立健全职业学校教育和职业培训并重的职业教育体系,支持产教深度融合,支持学校教育与职业培训学习成果转换、职业教育与普通教育的学习成果融通、互认。这意味着,从教育体系角度,普通教育、学历职业教育及职业培训均拥有重要地位,受政策支持鼓励,是提升国民素养、促进就业的重要环节。

2019 年国务院《国家职业教育改革实施方案》的出台开启了高职院校升格为本科层次职业大学(高职本科)的通道, 截至2021 年 5 月, 全国有近 30 所本科层次的职业大学, 这是国家为进一步完善职业人才培养体系、 提升现代化职业教育的重要尝试,意味着职业教育地位进一步提升。

职业学校的准入门槛高,运营难度大,这也成为了民办学历职业教育行业的主要壁垒。设立中等、高等等不同层次的职业学校,需由从县级以上地方政府到国务院教育行政部门等不同对应层级的部门进行审批,同时,还需要符合办学资金、教育用地、组织章程、教师人员、设备、课程体系等一系列资质要求。

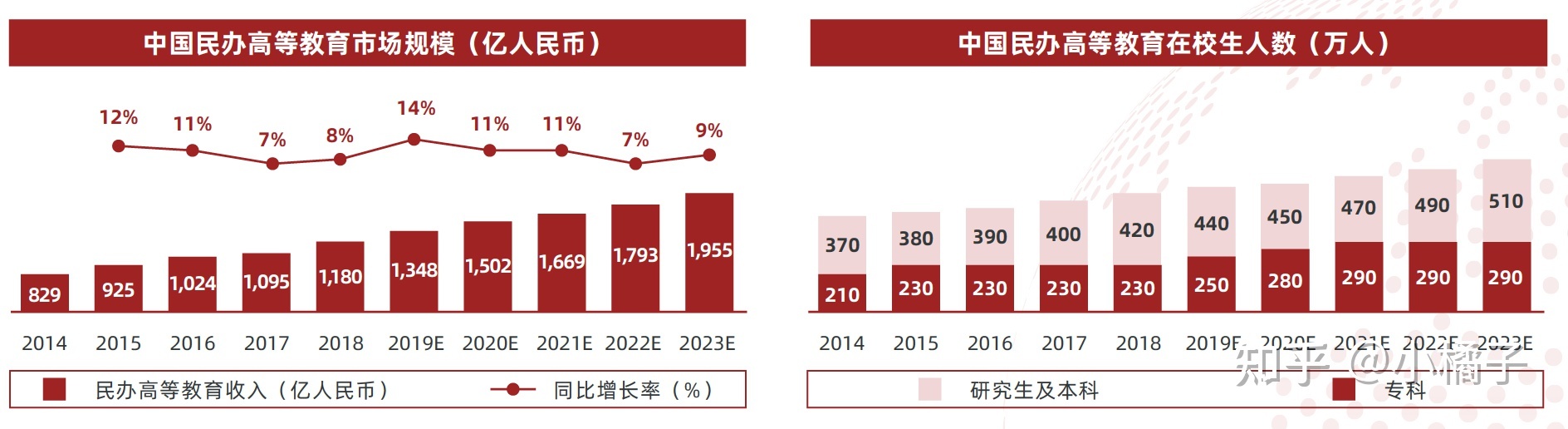

中国民办高等教育市场规模约为 1,700 亿人民币,为高等教育市场的十分之一左右(公办占比九成)。与公办高校不同,民办学校的资金来源主要为学生学费收入,其他则包括政府拨款(约占 12%)及投资者投入等。从在校生和招生人数来看,民办高校人数近年来持续增长,占高校人数比例维持在 23%-24%,其中研究生与本科占比 62%,专科占比 38%。

公考热度居高不下,市场规模突破 150 亿人民币

公考热度居高不下,市场规模突破 150 亿人民币

公务员考试是公务员主管部门组织录用担任一级主任科员以下及其他相当职级层次的公务员的录用考试, 分为中央和地方两种形式 :

国考即国家公务员考试是指 : 中央、国家机关以及中央国家行政机关派驻机构、垂直管理系统所属机构录用机关工作人员和国家公务员的考试。

省考即地方公务员考试是指 : 地方各级党政机关、社团等为招录机关工作人员和国家公务员而组织进行的各级地方性考试。

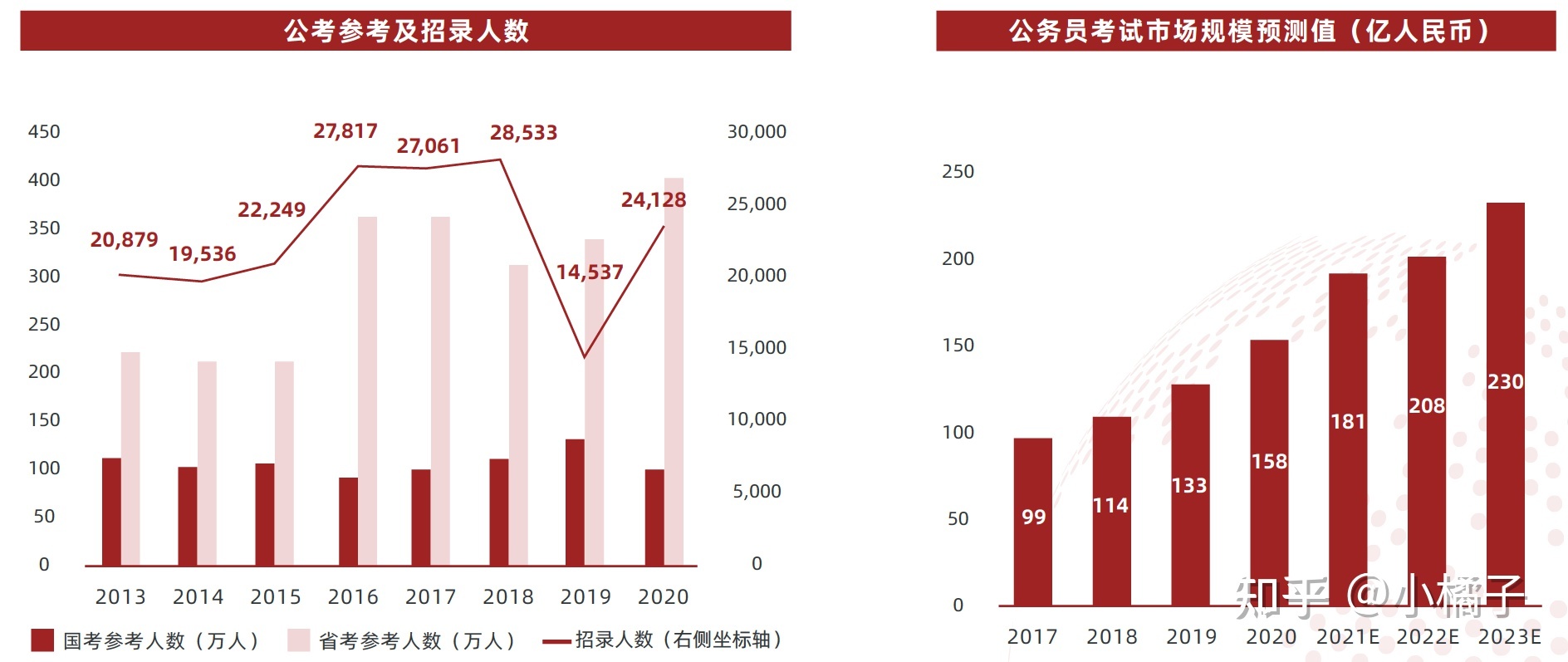

公考热度居高不下,国考自 2013 年以来参考人数均过百万 ; 省考人数逐年上涨,2020 年参考人数突破 400 万人。根据东方财富证券研究院测算, 2013 年公务员考试培训行业市场规模仅 52 亿人民币, 2017 年公务员考试培训行业市场空间逼近百亿人民币,预计 2022 年将突破 200 亿人民币。

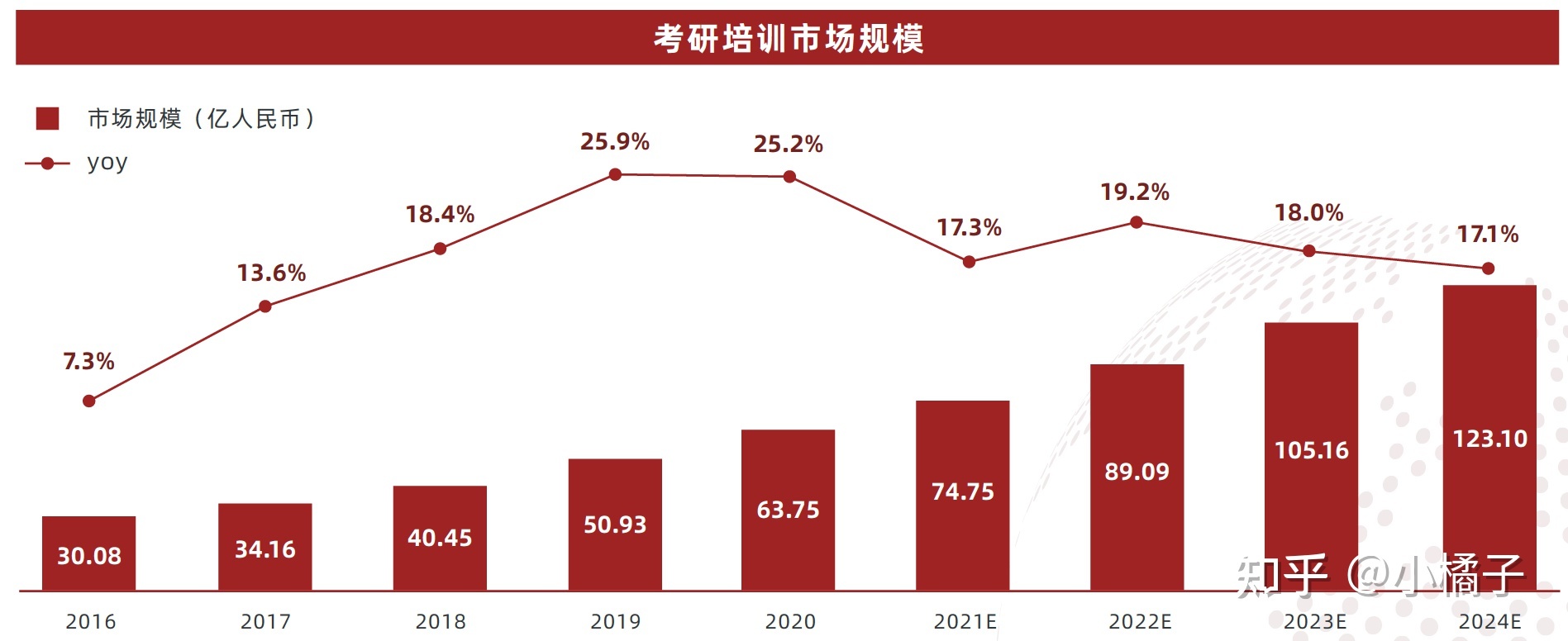

伴随着考研报名人数逐年增加,参培率在白热化竞争中也逐渐提升,考研培训市场需求进一步加大。本文采用如下公式预测考研培训市场空间,考研市场规模 = 报考人数 × 参培率 × 客单价。

伴随着考研报名人数逐年增加,参培率在白热化竞争中也逐渐提升,考研培训市场需求进一步加大。本文采用如下公式预测考研培训市场空间,考研市场规模 = 报考人数 × 参培率 × 客单价。

经测算,2020 年考研培训市场达到 63.75 亿人民币,2024 年有望突破 120 亿人民币。其中 :

报考人数:根据教育部公布的数据,2021 年考研报名人数为 377 万,2016-2021 年高校毕业生人数的 CAGR 为 3.5%,考研人数占毕业生比重的 CAGR 为 3.7%,以此数据作为未来 4 年的增长率。参培率:根据中国教育在线 2019 年公布的数据,约 31%的考生会选择报辅导班。随着考研竞争压力加剧,假设参培率每年增长 2%。客单价:根据中国教育在线 2019 年公布的数据进行估算,客单价加权平均值约为 5,665 人民币,本文假设客单价保持不变。 金融财会考证市场规模稳定增长,2023 年市场规模有望突破 360 亿人民币

金融财会考证市场规模稳定增长,2023 年市场规模有望突破 360 亿人民币

2023 年金融财会考证培训市场规模有望突破 360 亿人民币。国内外各金融财会证书考试报名人数如下表所示,其中,客单价的统计是根据行业内代表性公司的平均客单价计算的, 参培率是根据不同品类的实际情况估算的。估算出不同证书的未来三年不同的增长率,假设参培率与客单价不变,预计 2021 年、2022 年、2023 年金融财会考证的市场规模分别为 252.95亿人民币、303.55 亿人民币及 364.26 亿人民币。

IT 培训行业市场规模经历数年的快速增长后进入稳定增长阶段

IT 培训行业市场规模经历数年的快速增长后进入稳定增长阶段

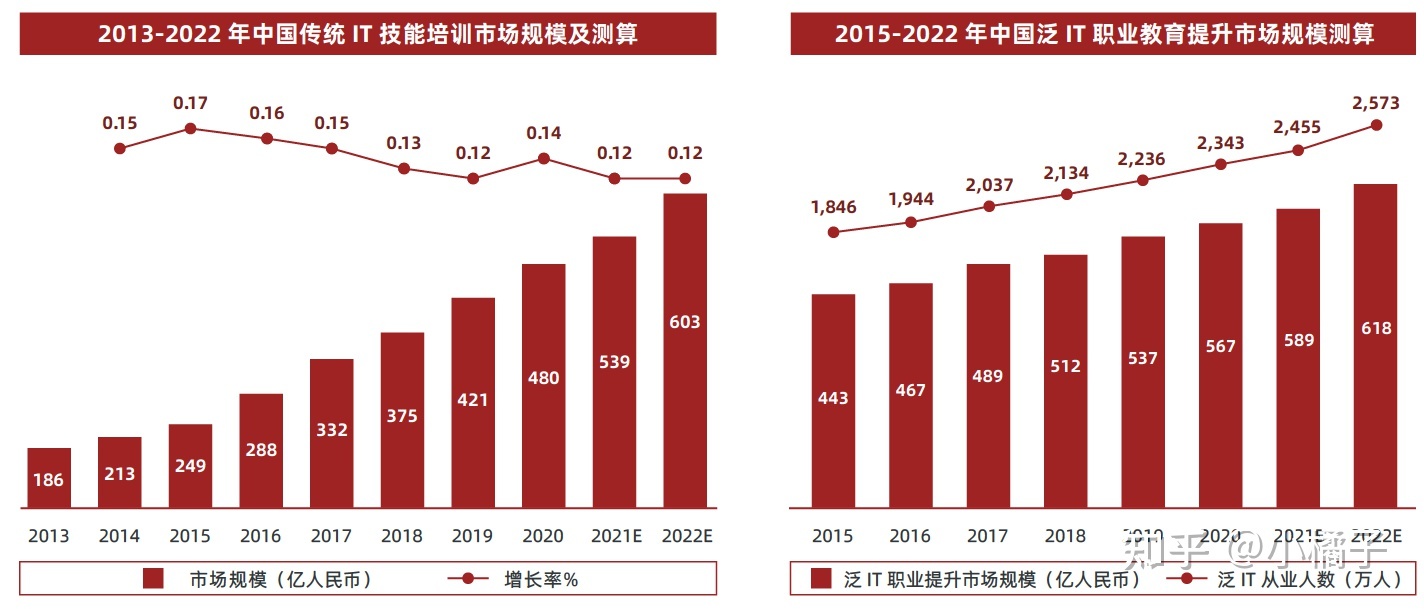

本报告的研究对象主要针对非学历类的 IT 培训,非学历 IT 培训可分为传统 IT 技能培训市场与泛 IT 职业提升市场两大类。

中国传统 IT 技能培训市场规模历年来不断扩大,到 2020 年市场规模达到 480 亿人民币,预计 2022 年 IT 培训市场规模有望突破 600 亿人民币。随着人工智能、5G、云计算等新科技的不断发展,对 IT 技能的需求也变得更加多元化。与之相应,泛 IT 职业提升市场伴随着用户基数的不断增加也会快速增长。以中国泛 IT 职业教育提升市场规模 = 从业人数 × 参培率 × 客单价进行估算, 当前中国泛 IT 职业教育提升市场规模约为 589 亿人民币 ; 之后随着从业人数的不断增长,到 2022 年,市场规模有望超过600 亿人民币。非学历 IT 培训市场规模随着传统 IT 技能培训与泛 IT 职业提升的快速发展而不断提升,在 2021 年突破千亿,行业未来发展空间与前景巨大。 随着技术的不断发展,新职业在线教育的市场前景巨大

随着技术的不断发展,新职业在线教育的市场前景巨大

新职业教育覆盖人数稳步增加, 预计 2021 年突破 9,000 万人, 随着参培率与人均客单价的提高, 经多鲸教育研究院测算,2021 年新职业在线教育市场规模约为 650 亿人民币。随着 AI、云计算等技术的不断发展,新职业人才缺口不断增大,新职业在线教育市场增长空间巨大。以大数据行业为例,2020 年人才需求规模 210 万, 且将连续五年保持 30% 至 40% 的增长。综合多种行业整体估计, 未来新职业在线教育的市场规模将保持 30% 左右的增长,于 2022 年突破 800 亿人民币。 2022中国职业教育报告

2022中国职业教育报告