普华永道发布教育行业报告:素质教育是投资热度最高的赛道,部分品类头部效应初现

近日,普华永道发布《2016年-2020年上半年中国教育行业并购活动回顾及趋势展望》,报告回顾了近年来中国教育行业总体投资概况,重点分析了各细分赛道发展情况,并对教育行业未来发展趋势进行了预判和展望。以下为报告重点内容摘取:

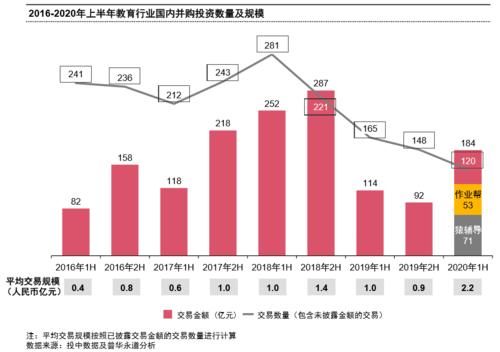

总体并购交易趋势概览:2020年上半年在疫情影响下,教育行业国内并购行情趋冷。资本向头部企业集中,也更偏好有在线业务的公司。头部梯队加速跑马圈地,马太效应逐渐体现,腰部机构面临行业洗牌,行业分化和整合加剧。

2、融资规模超过亿元的交易共19笔,占上半年总额的90%以上

细分赛道并购交易趋势概览:K12及素质教育受到资本市场追捧,各细分赛道并购活动各有特点

2、K12在线教育成为资本关注重点,OMO成为新趋势,竞争激烈;素质教育在线化得到认可

3、职业教育招录类受政策影响或成为新的投资热点;教育信息化当前表现中规中矩

重大交易事件:2020年上半年,大量资金向头部企业聚集,前十大交易占比约85%。赛道上更偏好K12、素质教育和职业教育

交易轮次:早期投资仍占据过半份额,轮次分布基本与2019年相同

投资者类型:2020年上半年,财务投资者活跃度远大于战略投资者,多笔超大额并购交易活动均由财务投资者主导

学期教育赛道:在政策及疫情的双重打击下,学前教育延续了低迷的态度;幼儿园和早幼教机构受到疫情冲击全面关停后迎来谨慎开学,如何自救成为学前教育赛道一大课题

2、除了凯哥讲故事融资规模较大且涉及轮次较后期外,其他交易基本均为早期天使及A轮融资,单笔融资额规模均较小

3、 疫情导致线下早教机构遭遇了重创,线上模式进入行业摸索期

K12课培赛道:2020年上半年最吸金赛道,虽然笔数不多,但是累积融资额高;头部机构品牌效应加剧,今年上半年两笔巨型交易,造就业内估值最高的两家独角兽企业

1、 上半年仅15笔融资交易,但累积融资额超过136亿,占总交易额的74%

2、猿辅导和作业帮分别完成了10亿美金及7.5亿美金的新一轮融资,创教育行业融资额新高

K12课培赛道:线上玩家依然受到资本的青睐,在疫情和线上玩家享受资本倾斜的双重压力下,传统线下培训机构逐渐转型线上,实践线上线下相融合的教学模式

今年上半年完成的15笔交易中,基本均为纯线上玩家;疫情当口,可一次性覆盖更多学生数量、老师投入成本产出比更大化的在线大班模式颇受资本青睐

素质教育赛道:延续2019年趋势,素质教育依旧是投资热度最高的赛道;部分品类头部效应初现

1、今年上半年共完成交易39笔,是投资热度最高的赛道

2、热门品类(包括少儿编程、逻辑思维、大语文及英语等在内)的领先玩家均在今年上半年获得上亿元的投融资

素质教育赛道:融资集中于发展早初期企业,超20家早初期企业获投;其中大部分具备线上教学能力,资本正在逐步认可素质教育在线化

与K12 赛道相似,素质教育在线玩家亦迎来在线流量暴涨,细分赛道多点开花,呈高速增长之势。

相较于K12赛道,素质教育属于非刚需产品,因此受到疫情的影响是成倍加剧的。虽然线下机构试图通过转型在线自救,但较多机构受到品类限制,如营地游学及体育类等,想要自救道阻且长。