2023年增额寿哪家收益最高?怎么挑选?对比上百款增额寿,我只推荐这3款

这两年增额寿实在太火了,就连一向看不上保险的银行也在极力给客户推荐但是我发现找咨询的宝子们,要么就是直接要产品链接,但是一大半以上的人,根本没有弄懂增额寿是啥东西?

增额寿是什么/要注意哪些坑?怎么选对产品/或是判断别人推荐的产品怎么样,收益怎么看?目前市面上有哪些产品值得入手?为了让大家不踩坑,拾柒收集上百款增额寿,根据增额寿的收益、加减保、保单贷款、偿付能力等维度,对上百款增额终身寿做了统一做了测评。

拾柒就以测评了上百款产品的经验来带大家揭开增额寿的庐山真面目。

拾柒就以测评了上百款产品的经验来带大家揭开增额寿的庐山真面目。

如果你这边正在了解增额寿,对产品收益还存在疑问,想测算真实收益或是想对比想目前市面上有哪些增额终身寿收益高或是想要更专业的人给帮你一对一解疑答惑,可以参考以下这份从百款增额寿中精选的榜单,同时还可以免费测算收益哦!

市场上增额寿五花八门,增额寿收益会因投保的性别,年龄以及缴费年限等不同因素,收益会有差异,

其实,挑选增额终身寿险,并不复杂,只要掌握了精髓,挑选到好的增额寿,可以说轻而易举。本文主要内容如下:

什么是增额终身寿?高收益增额寿关键3点务必知道 !2023年5月第一梯队增额寿榜单!对比上百款我只推荐这6款!增额终身寿这些坑,务必要知道!拾柒小结从名字上我们可以看出增额寿额度会增额是终身寿的一种,那为什么说增额寿终身会被归为理财险的一种的呢?从名字上我们能看到3个关键的词:

增额:保额会增加且复利增值终身:一辈子寿险:可以保身故和全残。增额寿虽然保身故和全残,但是和定额终身寿相比,身故赔的钱的会少很多,但现金价值现金价值也会随着时间增长,而且金额还很可观。

而现金价值就是在我们退保的时候可以拿回来的钱。

因为现金价值每年是按照复利稳定上涨的,并且这笔钱不需要等到身故出险了才能拿出来,在增值的过程中,只要我们有需要,就可以在符合保司规定的前提下,通过减保的方式把现金价值拿出来花,所以增额寿更多的时候是被当做理财险来用的。

甭管什么乱七八糟的,我们投保增额终身寿险都是为了增值,看投资回报率。

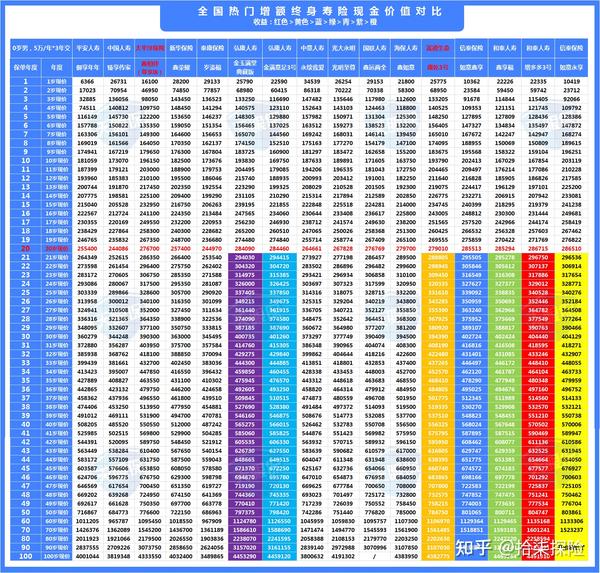

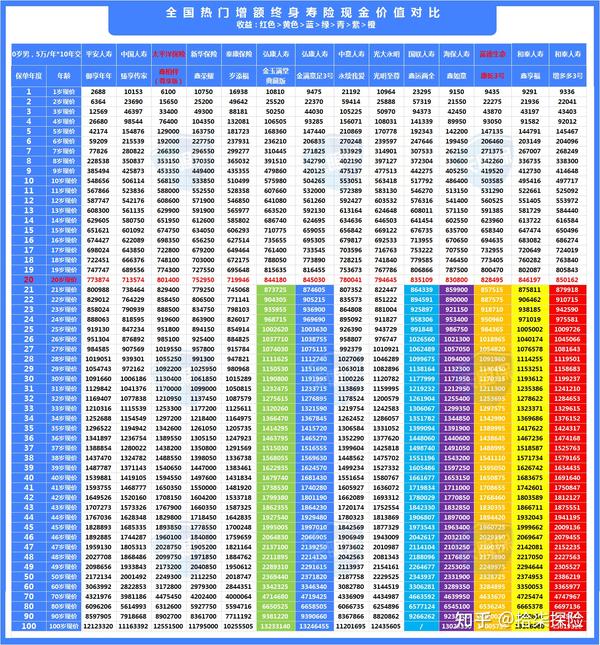

别看保额复利率,那个3.5%不代表本金收益,只代表领盒饭后,能给受益人留多少钱,如果你想自己领取用,就看保单的现金价值表,那才是你实实在在能领到的钱,对应保单年度的钱就是收益。 其实比收益最好的方法就是比收益率IRR,但是这个家伙算着有点麻烦,还需要借助工具,非常麻烦,所以最好的办法就是在同等条件下直接比较现金价值这个数字,拾柒把目前热销的增额寿的现金价值做了对比,如下表:

从上表30岁男性为例可以看出各个缴费,按照现金价值排名如下:趸交排名前三产品:富德生命康乾3号>国联鑫运两全>和泰增多多3号泰山版;3年交排名前三产品:信泰如意永享>和泰增多多3号泰山版>弘康金玉满2.0堂典藏版;5年交排名前三产品:和泰增多多3号泰山版>弘康金玉满2.0堂典藏版>富德生命康乾3号;10年交排名前三产品:和泰增多多3号泰山版>弘康金玉满2.0堂典藏版>富德生命康乾3号;

从上表30岁男性为例可以看出各个缴费,按照现金价值排名如下:趸交排名前三产品:富德生命康乾3号>国联鑫运两全>和泰增多多3号泰山版;3年交排名前三产品:信泰如意永享>和泰增多多3号泰山版>弘康金玉满2.0堂典藏版;5年交排名前三产品:和泰增多多3号泰山版>弘康金玉满2.0堂典藏版>富德生命康乾3号;10年交排名前三产品:和泰增多多3号泰山版>弘康金玉满2.0堂典藏版>富德生命康乾3号;

拾柒小结:单纯追求收益的朋友,可以根据自己想要的缴费年限,选择对应的收益高的产品即可。倾向于趸交就选康乾3号、倾向于3年交直接选择如意永享即可,倾向于5年交、10年交,直接选择增多多3号即可。这些产品都是目前热销的增额寿,但是我知道也有一些人对保险公司的知名度有特别的情结,如果你这边对收益低一些也能接受想兼顾保险知名度,那就重点看太平洋的鑫相伴尊享版,不是长相伴哦。

如果你这边想获取上述几款收益高的产品链接,和更多详细产品资料的,和获取上表中增额寿的产品链接或是IRR测算小程序都可以点击下方卡片找拾柒,即可免费领取,或你有任何增额寿,养老年金险或是教育金的疑问都可以一并发给拾柒,我这边帮你一一解答。

减保,大白话理解就是,从合同账户里取出钱。

由于增额终身寿不分红,只有每年不断增加的账户价值,投保人想从账户中提钱,可以通过减保来操作。

减的是当年的有效保险金额,提取的是账户价值,因此,账户价值和保额都会相应减少。

不过,随着监管要求,市面上更多的产品对减保,其实都是有限制的。所以这点对投保人来说也很重要。

所谓减保限制,即限制提取的金额。

保险公司限制投保人提取账户价值,主要原因就是怕资金“挤兑”。

众多投保人集中一起拿钱,保险公司可能无法承受同时支付巨大金额的压力,美国的硅谷银行就是众多储户听到风声蜂拥的取钱。

目前减保方式就下面4种

这四种减保方式看似没差别,但决定了你未来到底能取多少。

这四种减保方式看似没差别,但决定了你未来到底能取多少。

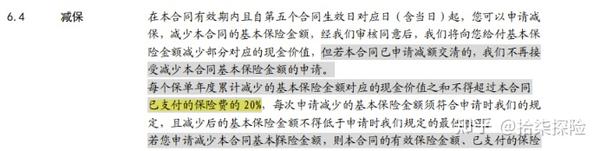

1.减保没有限制

说人话:【也就合同生效后(2年+2个月)后,可以减保,只要最后合同现金价值不低于500元,每年减保没有次数和金额的限制,是目前减保最灵活的】。

说人话:【也就合同生效后(2年+2个月)后,可以减保,只要最后合同现金价值不低于500元,每年减保没有次数和金额的限制,是目前减保最灵活的】。

2.投保时基本保额的20%

说人话:每次只能取【假设始终未减保,现金价值的20%】

说人话:每次只能取【假设始终未减保,现金价值的20%】

比如我爸在10年前以我的名义买了块100㎡的地皮,买时价格是2万元/㎡,总共花了200万块钱,

但我爸怕我败家,规定了如果急用钱,每年最多只能卖20㎡!

现在我40岁年的时候,地皮价涨到了4万元/㎡,如果我现在急用我能卖多少钱呢?

20平米*4万元/㎡=80万。

因为每次最多买20平米,是不是卖5次就卖完啦~

这种减保方式是很宽松的方式了,也是比较推荐的一类。

3.减保时基本保额的20%

说人话:每次最多取【扣除上次减保后剩余的现价的20%】

同样是卖地皮,但我爸觉得这样也容易败家,规定我每年最多只能卖【当时地皮的20%】

第一次去卖的时候,可以卖20㎡,就是80万;第二年我又缺钱,只能卖80㎡*20%=16㎡了,就是64万,变少了对不对?每次都是减少后的20%,是不是越减越少。

这类产品比第2种会严格。

4.实际已交保费的20%

说人话:因为实际已交保费是固定的,以后领钱也是固定的。

说人话:因为实际已交保费是固定的,以后领钱也是固定的。

还是卖地皮,这次我妈觉得我爸还是太纵容我了,在家里她说的算,她说【每年最多只能卖200万*20%=40万】,那以后地皮再怎么涨,和我也没关系了,我每年只能拿40万卖地皮的钱。

这类产品在急用钱的时候,就只能退保了。

5.累计保费的20%

说人话:因为一直在取钱,所以累计交的保费就在减少。

说人话:因为一直在取钱,所以累计交的保费就在减少。

依然是卖地皮,我妈说:你每次只能卖「累计的购买资金的20%」,

那我第一次还能卖40万对应的地皮,第二次只能卖(200-40)*20%=32万对应的地皮,可以说是最苛刻的的了! 拾柒对5种减保的解释是不是超级通俗易通,了解方法是让大家知其然知其所以然,拾柒的理念是复杂的事情我来做,因此拾柒把市面的增额寿减保都做了详细的归纳,整理出一份详细的表,如果想要免费领取可以点击下方卡片加拾柒领取。

所谓增值服务就不是所有的产品都具备的,目前有用的增值服务拾柒保总结结论了几点,1.万能账户,2.隔代投保,,3.第二投保人/第二被保人,4.养老社区,5.保险金信托,6.健康管理服务等)

拾柒保简述一下上面提到几项增值服务:

1.万能账户

万能账户被行业称之为,终身保底永不降息的“超级余额宝”,和余额宝类似,最开始是一个空的账户,后期有闲散资金可以随意投钱进去(也可以不投),进去的钱无论未来利率如何走,账户都会以不低于投保时万能账户保底利率进行结算(因此在选择万能账户时一定要选保底利率越高的越好)。

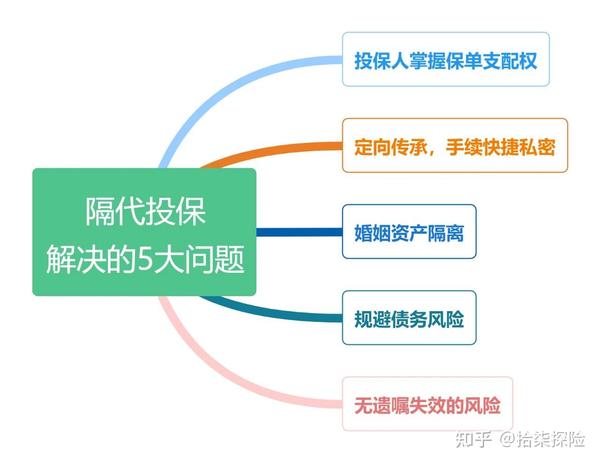

2.隔代投保

不同人对增额寿有不同需求,一般人最看重收益,但是也有一些人除了收益外,还想定向传承,或是避债,其中隔代投保投保能解决5大问题如下:

因为文章篇幅的原因,就没有展开讲隔代投保能解决的5大问题,如果你这边对上面5大问题还有疑问,可以私信拾柒保我这给你一对一解答问题。

因为文章篇幅的原因,就没有展开讲隔代投保能解决的5大问题,如果你这边对上面5大问题还有疑问,可以私信拾柒保我这给你一对一解答问题。

3、第二投保人/被保险人:很多人对于双投保人很多人有疑问,因为增额终身无论是减保或是退保都只是投保人的权利,双投保人的好处就是一旦第一投保人发生身故,第二投保人可以直接顶上去,省去了去变更的麻烦。第二被保险人最大好处就是可以拉长保单的增值的时间,毕竟收益=(本金*时间*复利)毕竟三个因数任何一个增大收益就会增大。

4、养老社区:对于养老社区很多人都有误解,觉得买保险就可以免费住养老社区,但事实上你买了保险只是有入住资格,但是入住的费用也不低,就泰康的养老社区入你进去是需要租社区的房间,价格还不便宜,吃饭,看病都是需要自己另外交钱的,所以一般养老社区只是属于锦上添花。

5、保险金信托:很多人一听信托两字就两眼放光,毕竟信托一直都是"有钱人"的代名词,但是一般买保险对接的保险金信托都是一些信托理财产品,而信托理财产品就是属于高收益高风险的产品,如果你买理财就是看重保本保息,那就看只看保险保险的收益吧。

6、健康服务:这些就是我们平时讲的绿通服务,比如预约专家或是手术等等,毕竟一般医疗资源都非常紧缺(小小医院排的长长的队),何况好的医疗资源那更是挤破脑袋,但是保险公司毕竟比个人力量大,所以如果买保险能提供健康服务也不错,但是前提一定不要买椟还珠。 这里拾柒就简单的讲了挑选增额寿的3个关键方法,如果想要买理财险不吃亏,可以点击下方卡片加拾柒免费领取更多挑选理财险的方法,相信我这个绝对是份宝藏理避坑攻略

上面讲了高收益增额寿的挑选的3大关键点,接下来我们进入5月第一梯队增额寿推荐环节

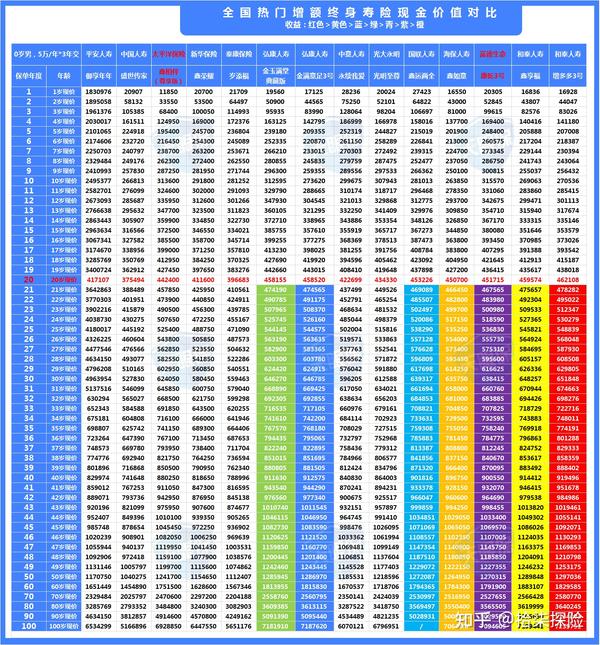

以下表格数据按20岁现金价值高低进行排序

收益:红色>黄色>蓝>绿>青>紫>橙

在分析这个表之前,我这里需要申明一点,用增额终身寿无论是做闲散资金打理,还是做孩子教育金储备。亦或是做养老金储备,增额终身寿险的本质都属于保险理财,保险理财是偏向于中期、或者中长期理财的最佳理赔配置方式,但如果我们10年内,就想要取钱,保险理财实际上并不适合。我以20个保单年度为分界线趸交收益排序 :和泰增多多3号>国联鑫运两全>和泰鑫享福>弘康金满意足3.0>信泰如意永享>和谐人我行>弘康金玉满堂典藏版>信泰如意鑫享>富德康乾3号

在分析这个表之前,我这里需要申明一点,用增额终身寿无论是做闲散资金打理,还是做孩子教育金储备。亦或是做养老金储备,增额终身寿险的本质都属于保险理财,保险理财是偏向于中期、或者中长期理财的最佳理赔配置方式,但如果我们10年内,就想要取钱,保险理财实际上并不适合。我以20个保单年度为分界线趸交收益排序 :和泰增多多3号>国联鑫运两全>和泰鑫享福>弘康金满意足3.0>信泰如意永享>和谐人我行>弘康金玉满堂典藏版>信泰如意鑫享>富德康乾3号

IRR是被称之为理财险的照妖镜,我们来看下这几款产品的IRR数据如下:

1年期缴费中:

1年期缴费中:

1、和泰增多多3号,第8年回本,前期收益给的稍慢,保单第20年IRR给到3.450%,长期IRR可达3.487%;

2、和泰鑫享福,仅次于和泰增多多和国联的鑫运两全,同样也是第20年IRR给到3.4%以上;

因为这两款产品同属一家保险公司,所以都可以附加金多多万能账户;附加万能账户要求:趸交/3/5年交首期保费达到5万以上;10/15/20年首期保费达到2万以上才能附加万能账户,保底3%,追加无上限;

3、国联鑫运两全,这款产品上线不久,趸交数据非常优秀,第7年就回本,第20年IRR达到3.4%以上,长期IRR可达3.487%以上;

4、弘康金满意足3号,保单第10年给到3.4%以上,长期IRR3.482%;最主要可设置2个被保人,可叠加两个被保人的保单持有时间;

5、信泰如意永享,收益给的最快,保单第8年已经达到3.3%以上,;亮点是减保没有次数和金额,虽然是一款养老年金但是可以当增额寿来使用。

6、和谐人我行,款产品收益还不错,唯一不足就是投保人只能是满18周岁以上的成人年,如果是成人投保到无所谓,如果想拉长保单增值时间给未成年的孩子投保就没有办法了。

7、弘康金玉满堂典藏版(5月4日上线),回本非常快,第5年就回本了,第20年IRR达到3.394%,长期IRR可达3.474以上%;是除如意永享和鑫享以外唯一一个减保没有限制的产品。

8、如意鑫享,这个款产品和如意永享都属于年金险,但是收益不如如意永享,所以如果选择更建议如意永享。

9、康乾3号瑞祥人生,回本超快,4年就能回本,第10年IRR给到3.0%以上,虽然回本快,但长期收益不太高;说实话,现在的增额寿的收益不可能从保单第1年到到100个保单年度都能排名第一的,所有的排名都是有前提条件的,所以单纯的说哪个产品好拾柒觉的都太片面了,增额寿没有哪个收益绝对最高,因此选择时一定要结合你对资金的规划:

比如:如果你是想给孩子作为教育金,那你就重点在孩子22岁之前的收益;如果想给孩子结婚用就重点看前30年的收益;如果你就是想给自己做养老那就重点从你退休后哪个阶段的收益;如果你这边是做闲散资金打理,灵活性一定是最重的要;如果你现在还在纠结增额寿到底选择哪款,你可以点击下方卡片,加拾柒我这边给你分析,根据你的需求给你配置适合你的产品,毕竟没有最好的产品,适合自己的才是最好的。

拾柒保整理了3年期交缴费的产品排序如下:

按20岁现金价值排序:和泰增多多3号(鑫享盈)>信泰如意永享>信泰如意鑫享>和泰鑫享福>弘康金满意足3号>弘康金玉满堂典藏版>康乾3号瑞祥人生>海保鑫如意>国联鑫运两全>太平洋鑫相伴尊享版。

按20岁现金价值排序:和泰增多多3号(鑫享盈)>信泰如意永享>信泰如意鑫享>和泰鑫享福>弘康金满意足3号>弘康金玉满堂典藏版>康乾3号瑞祥人生>海保鑫如意>国联鑫运两全>太平洋鑫相伴尊享版。

我们再来看下这几款产品的IRR数据如下:

3年期缴费中;

3年期缴费中;

长期收益最高的是和泰增多多(鑫享盈),第8年回本,前期收益给的有点慢,第20年达到3.4%以上,长期收益很优秀,IRR最高可达3.493%;

如果想要收益给的快可选信泰如意永享,第10年收益给到近3.4%,是目前市面上收益给的最快的产品,而且不限制减保,随时取现。

(自4月19信泰如意永享下架了5年/10年缴费,和附加保底3.0%的万能账户,剩下的趸交/3年也随时下架);有需求的可以联系拾柒保

和泰鑫享福和弘康金满意足3号都是第8年回本,前期收益给慢,长期收益也不错,并且可以设置双被保险人。

弘康金玉满堂典藏版和康乾3号瑞祥人生回本最快,第6年回本,弘康金玉满堂典藏版在第20年IRR达到3.4%以上,长期收益可以达到3.484%,收益还是很不错的,并且不限制减保;

所以,3年期缴费最推荐的是信泰如意永享,弘康金玉满堂典藏版也不错,如果想长期放置不动用,和泰增多多也是很好的选择,如果想获取这3款产品的收益测算链接或是更多产品详细资料,可以点击下方卡片,添加拾柒这边不但可以帮你对比市面任何产品,还能给你最专业咨询和最客观建议。

拾柒保整理了5年期交缴费的产品排序如下:

和泰增多多(鑫享盈)>和泰鑫享福>弘康金满意足3号>弘康金玉满堂典藏版>国联鑫运两全>康乾3号瑞祥人生>海保鑫如意>太平洋鑫相伴尊享

和泰增多多(鑫享盈)>和泰鑫享福>弘康金满意足3号>弘康金玉满堂典藏版>国联鑫运两全>康乾3号瑞祥人生>海保鑫如意>太平洋鑫相伴尊享

我们再来看下这几款产品的IRR数据如下:

和泰增多多收益排在第一,保单第20年IRR收益达到3.465%,一直持续到终身收益都是最优的,长期IRR可达3.493%;

和泰增多多收益排在第一,保单第20年IRR收益达到3.465%,一直持续到终身收益都是最优的,长期IRR可达3.493%;

和泰鑫享福收益仅次于和泰增多多,这两款5年期缴费期交5万以上可以附加万能账户,保底3%,当前结算4.7%;

弘康金满意足3号第9年回本,第20年IRR达到3.416%,单利可达4.542%,这个收益是远超银行利率;

弘康金玉满堂典藏版第6年回本,第20年IRR可以给到3.3%以上,回本和收益给的是最快的,长期收益比和泰增多多稍低一点点,但是弘康金玉满堂是目前唯一一个减保不限制的产品,因此这款产品非非常有优势的。 看完这些,想做更多产品对比的,也可以直接点击卡片,添加拾柒文,免费领取超高收益增额终身寿险榜单

拾柒保整理了10年期交缴费的产品排序如下:

和泰增多多(鑫享盈)>和泰鑫享福>弘康金满意足3号>弘康金玉满堂典藏版>国联鑫运两全>康乾3号瑞祥人生>

和泰增多多(鑫享盈)>和泰鑫享福>弘康金满意足3号>弘康金玉满堂典藏版>国联鑫运两全>康乾3号瑞祥人生>

我们再来看下这几款产品的IRR数据如下:

10年期缴费中;

10年期缴费中;

和泰增多多和鑫享福都是第11年回本,保单在第19年IRR可达3.3%以上;

这两款可附加万能账户,保底3%,10年交要求期交达2万以上;

弘康金满意足3号第10年回本,第19年IRR给到3.4%以上,长期IRR3.486%,也不错的;

弘康金玉满堂典藏版第9年回本,第12年IRR给到3.309%,收益给的很快,长期IRR比和泰的低一点点,减保不限制,非常有优势的;

国联鑫运和康乾3号瑞祥人生收益给的较慢,要到30多年才能给到3.4%以上;

所以,10年期缴费,如果想要收益给的快,推荐弘康金玉满堂典藏版、如果想长期收益优秀,推荐和泰增多多(鑫享盈)、弘康金满意足3号;

综上述1年交,3年交5年交和10年交可以得出结论:1、趸交如果看重中长期收益最推荐的是和泰增多多3号、如果考虑前期收益给的快,那信泰如意永享也很不错;

2、和泰增多多(鑫享盈),13510都是很优秀的,而且可以附加保底3.0%的金多多万能账户,如果不介意前期收益低,看重中后期收益这款可以入手。

3、信泰如意永享,趸交/3年交的数据很不错(5年/10年交已停缴),并且前期收益给的非常快,保单第8年IRR给到3.399%,减保不限制金额和次数。

4、弘康金玉满堂典藏版,3/5/10年数据非常不错,同时回本很快,收益给的也快,最主要的是减保没有金额和次数;

5、弘康金满意足3号,10年期收益排在前三名,并且是目前唯一一款支持双被保险人的产品。

6、康乾3号这款产品收益和增多多3号,鑫享福,金玉满堂典藏版和金满意足3.0稍逊色一些,但是富德生命这家公司是一家大公司并且网点超级多,如果看重这些的宝子们可以重点关注这款产品。

综上,如果看重万能账户就选和泰增多多3号,如果看重双被保险人可以选择金玉满堂2.0,如果看重大公司可以重点看康乾3号或是太平洋鑫相伴尊享版,如果想要减保无限制,可以选择信泰如意永享或是金玉满堂2.0,但是如意永享这款产品不是你想就能买的,他有严格的地域限制。

上面是目前线上在售的第一梯队和第二梯队的增额寿的对比,如果你这边除了上述产品以外,你还有关注其它增额寿产品,不知道产品收益如何,性价比如何,是否值得入手,想要找IRR收益测算小程序实际测一测,那你就点击下方卡片找拾柒,我这边帮你对比或是找拾柒领取。

弘康一定是大家熟悉的老朋友了,这不这次金满意足典藏版就上榜了!

亮点

亮点

(1)现金价值超高:在增额寿险中,在长期交中十分占有优势,现金价值高,可以说是目前市场上收益梯队第一的产品。

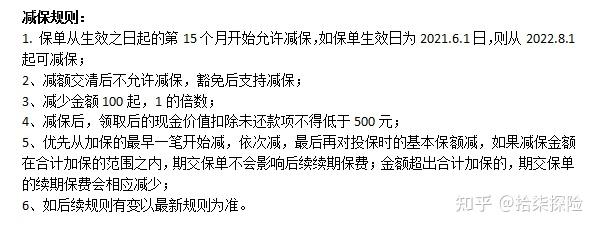

(2)加保减保功能丰富:支持加减保,灵活性上占有优势,在投保后第15月起就可以申请减保,没有减保次数和金额的限制,资金取用灵活性非常高;而且只要产品不停售,75岁前都可以申请加保。

而弘康金满意足典藏版的减保规则比较宽松,

保单生效日起第15个月开始允许减保,减少金额100起,1的倍数,减保后账户现金价值不低于500元即可,且不限制减保的次数及频率。

这个减保规则放在现在众多增额寿产品中可以说是非常宽松了,不仅没有20%限制还对减保次数频率没有限制。

再来看一下加保的规则:

犹豫期后且在交费期间对应的最大年龄前,单次追加的最低保费为100元,且加保无次数限制。

(3)保单贷款利率低:这个超级实用弘康金满意足典藏版的贷款利率只有4.5%,真的超级低,对做生意想贷款的朋友来说十分合适。

缺点

增值服务少,相比较其他产品来说没有那么丰富。

综合评价:弘康人寿弘康金满意足典藏版可以说是一份综合性价比比较高的产品,不仅收益高,而且减保规则十分宽松还支持加保是比较亮眼的一个功能,比较适合为孩子做教育金和做成人的闲散打理资金,也是性价比十分不错的产品。 如果想要测一下以你的年龄的金玉满堂典藏版这款产品的实际收益可以点击下方卡片,测算一下哦!

和泰增多多3号是和泰推出的增额寿,在大家都在激烈争番位时,这款增额寿以黑马的形势作为一支“潜力股”进入了我们的视线。虽然这款产品前期比较低调,但是在如今多变的市场上实力已经不允许我们低调了!

和泰增多多3号是和泰推出的增额寿,在大家都在激烈争番位时,这款增额寿以黑马的形势作为一支“潜力股”进入了我们的视线。虽然这款产品前期比较低调,但是在如今多变的市场上实力已经不允许我们低调了!

亮点

1)收益超高:趸交收益全网第一,除此之外其他缴费年限也是位于前列,回本时间也是比较快,尤其是长期交费时,15年交12年就能回本,20年交13年回本。

2)保障齐全:除了一般的身故/全残保险金,和泰鑫享福还附加了一个航空意外身故或全残保险金,若被保人不幸因航空意外身故或全残,保险公司将赔付100%基本保额。

3)对接优质万能账户:支持对接和泰京泰盈万能账户保底3%,结算4.7%

目前的万能账户是比较优秀的,它的保底利率是3%,现在最高的保底利率就是3%,附加优质万能账户能够实现二次增值。

目前的万能账户是比较优秀的,它的保底利率是3%,现在最高的保底利率就是3%,附加优质万能账户能够实现二次增值。

适合人群:收益差不多的前提下,3年交更适合大部分人,适合追求高收益,和看重万能账户的朋友。

如果想要测一下以你的年龄的增多多3号泰山版这款产品的实际收益可以点击下方卡片,测算一下哦!

亮点: 1)收益超级强,3年交收益第一,趸交,也是排名前三 ;

亮点: 1)收益超级强,3年交收益第一,趸交,也是排名前三 ;

2)灵活性极其强,生效2年即可支持减保,没有20%领取金额的限制 劣势: 目前只支持1年交和3年交,不支持其他缴费年限 ;另外有严格的地域限制,因为投保有GPS定位。如果不在上述投保区域内的就不用看了。

适合人群:需要注意的是,这款产品,是养老年金和增额类保险的结合形态,如果和其他真正的养老年金对比,领取金额是比不上其他高性价比的养老年金的。 但因为现金价值高,可以通过减保来领取现金价值,因为是养老金,所以一旦选择领取年龄,就必须领取,所以比起作为养老金补充,这款产品,更加适合做中期,或者中长期闲散资金打理。如果想要测一下以你的年龄的如意永享这款产品的实际收益可以点击下方卡片,测算一下哦!

如果给成人投保和谐健康人我行,3年/5年/10年交综合收益(前中后期)几乎目前无人能敌,而且保障丰富。但有一点因为只能给成人投保,所以保单的增值时间缩短了。

亮点:

亮点:

1)收益超级高,3年交、5年交和10年交,人我行都是全网增额终身寿险中的收益天花板之一,比如30岁男性,10年交,每年5万,交完第1年,账户价值便能达到624953元,折算年化平均单利为4.17%,第25年,收益直接翻倍。

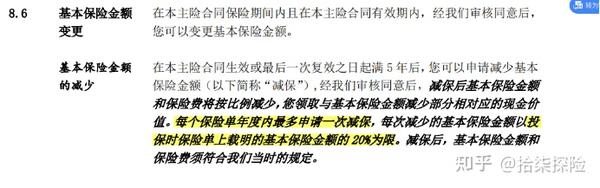

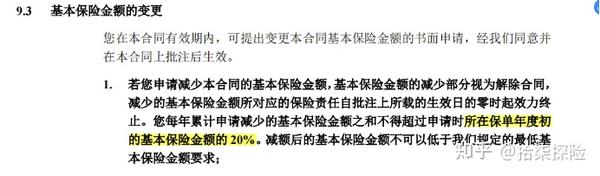

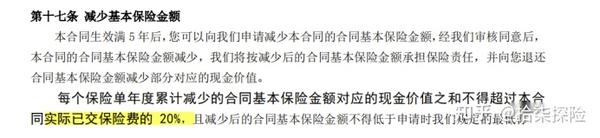

2)减保写入合同,减保是写入合同的,保单生效满5年后,可申请减保,每年减保不超过基本保额的20%,且无次数限制;

3)拥有护理保险金除了疾病身故保障,还有长期失能保障;假若被保险人处于长期失能状态,则可以获赔一笔护理保险金

3)拥有护理保险金除了疾病身故保障,还有长期失能保障;假若被保险人处于长期失能状态,则可以获赔一笔护理保险金

这项功能对于老年人来说最值得关注,毕竟在人老之时,身体健康还好,如果失能,真的是不美好的一件事情,

这项功能对于老年人来说最值得关注,毕竟在人老之时,身体健康还好,如果失能,真的是不美好的一件事情,

能够拥有一份带有护理保障的产品,可以减轻子女的压力,这点也是增额寿所不具备的!

缺点:

交期比较少,而且这款不支持18岁以下的朋友购买,限制有一些多,这款产品,仅支持大人购买,不支持给孩子购买

适合人群:和谐健康人我行,收益超高,尤其是在10年交期,而且减保写入合同,不过有20%的限制,这点很不友好,同时也不支持小孩购买,所以更适合大人一点,能够为自己储蓄一份这样的保险也是十分不错的。 如果想要测一下以你的年龄的人我行这款产品的实际收益可以点击下方卡片,测算一下哦

拾柒知道大家喜欢大品牌的,太平洋的这款真的值得推荐!

拾柒知道大家喜欢大品牌的,太平洋的这款真的值得推荐!

亮点

1)太平洋保险,妥妥的大品牌,太平洋保险和平安保险、中国人寿,并称为三大人寿保险之一;

2)现金价值高,虽然和全网收益前3的,有一定差距,但是,在平安、人寿、太平洋、新华、泰康、太平,老六家保险公司的增额终身寿险对比中,太平洋鑫相伴尊享版,是妥妥的稳居第一;

3)投保总保费达到一定门槛,可以享受养老社区保证入住权。

缺点

各缴费期限下,真实内部收益率3.3%附近,与增额寿性价比天花板的3.45%-3.48%,还是有一定的差距。

萝卜青菜,各有所爱,以上就是这个月天眼君为大家挑选的产品,选择适合自己的高性价比产品才是硬道理!

任何时候都是好产品不一定适合每个人,先定目标,再看产品,结合自己需求才是最重要的。

如果想要测一下以你的年龄的鑫相伴这款产品的实际收益可以点击下方卡片,测算一下哦!

自从2022年1月1日新的资管新规实施以来,能兼顾收益性,灵活性和安全性三者的理财产品,可以说凤毛麟角,所以越来越多的朋友,意识到了增额寿这种产品的珍贵,都想要坐上终身复利3.5%的末班车,可是越到紧要的关头,市面上就越多的坑出现,很多人被稀里糊涂地带进坑里,还傻傻地以为自己捡到了大便宜,尤其是关于增额寿的“真实收益”,很多业务员自己都讲不清楚。 增额终身寿呢,看名字,它是一种,身故保额会随着时间增长的寿险。核心有两个:1.寿险,人不在了赔钱。

2.增额,保额会不断增长。

但是呢,我们在用它的存钱功能的时候,实际上是要看它的“现金价值”,也就是说,如果我去退保,每年对应的能退出来、拿到手多少钱。

拾柒一直觉得,说再多都不如拿产品直接来实践,

所以我就以大家目前最熟悉的平安的盛世金越尊享版终身寿为例,毕竟这个产品大家接触最多,而且代理人都是以3.5%来宣传的,并且白纸黑字写进合同里:

从上表可以看出,保额3.5%复利增值的增额寿,客户到了100岁,没有达到3.5%,内部收益率才达到3.31%。

从上表可以看出,保额3.5%复利增值的增额寿,客户到了100岁,没有达到3.5%,内部收益率才达到3.31%。

所有增额寿写进合同的3.8%或是3.6%或是3.5%保额递增率和实际内部收益率是没有一毛钱关系。

宝子们,千万不能用基本保额的递增百分比来判断产品收益的高低,否则你踩大坑了。

因为保额增长率只要稍微有了解增额寿就知道跟收益没关系,

销售的套路可以说是层出不穷,当下我又发现了另一个极具误导嫌疑的坑:

我们不是一直讲,买增额寿不要看保额增长率,要看现金价值,于是又把算盘打到了和现金价值有挂钩的“现金价值增长率”,毕竟都说买增额寿就是看现金价值,那现金价值增长率,不就等于实际收益增长率,难道不能画上等号吗?

说实话,还真不能!

我找了一款产品以10岁男,趸交30万为例,带大家看看:

从上表可以看出除了保费(30万本金)、有效保额(与身故金有关)、现金价值(真实收益,账户金额)等基础数据。

从上表可以看出除了保费(30万本金)、有效保额(与身故金有关)、现金价值(真实收益,账户金额)等基础数据。

其中反映增长率的数据有:

①保额增长率3.8%;

②现金价值增长率趋近3.5%;

③实际收益率(IRR)最高3.39%。

无论是3.5%亦或3.6%还是3.8%的保额增长率已被论证过,都和收益无关。

那现金价值增长率呢?

3.5%是不是这款增额寿的真实收益增长率?

还是看图,不难看出现金价值增长率都是基于第1年的现金价值来复利增长的。

这就产生一个问题,我们的本金是30万元,可增额寿由于存在封闭期,第1年末现金价值(账户金额)只有24.3万元。

明显,用243660作为基数,按3.5%复利增长,这样的现金价值增长率,肯定无法反映真实的收益增长。

PS:除非一开始交的本金不是30万,而是243660元,并立即复利增长,这种情况下,说真实收益增长率有3.5%没问题。

所以不要看现金价值增长率里有“现金价值”4个字,就觉得现金价值就高,现金价值增长率还与首年现金价值有关,现金价值增长率再高,如果起点太低,即使再高的现金价值增长率都是白搭。

其实现金价值增长率和第一年现金价值之间就像两个数相乘,如果其中之一非常小,那两者之间得出的数值能大?我们都知道两个数相乘是不是N2得出的数值最大。

因此实际上现金价值增长率与增额寿的实际收益,如果不看第一年的现金价值就说现金价值率高,收益就高,就是胡说八道,买增额时千万不要被忽悠了。

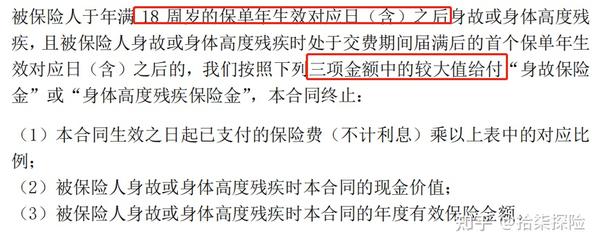

上面讲了有效保额和身故赔付保额有关,就有宝子会觉得,那保额增额增长率高,那身故保额就会高,其实并不然,身故赔付保额并不是一直是按照有效保额来赔付的,而是要以下三数值取最大来赔付:

从合同中我们可以看到18岁后身故是按照保费对应比例、现金价值和有效保额三者最大值给付的。

从合同中我们可以看到18岁后身故是按照保费对应比例、现金价值和有效保额三者最大值给付的。

说再多不如看具体案例:

从上文我们知道增额寿保额递增利率无论是3.5%,还是3.6%亦或是3.8%递增也好还是递增也罢,这些数字确确实实是写进合同的,也确实是按照这个数值递增的。

但是我们忽略了一个细节,就是有效保险金额,是按照基本保险金额为第一年的基数来进行递增的。

用大白话来讲,从上图可以看出有效保险金额递增利率虽然高(以3.8%递增),但保险公司可以通过把基本保险金额设置的很低(基本保额222600),那这样,即使是按照3.8%递增,每年的实际的有效保额金额并不高。

而相反第一年的基本保额高(基本保额299331),即使保额递增率低一点(只有3.5%)但是有效保额依然可以高于以3.8%基本保额递增的增额终身寿。

通过上述直观的对比,我们会发现,有效保险金额的递增利率,不仅与产品实际内部收益率无关关,更与与身故利益实际无相关,所以,挑选增额终身寿险,看收益,核心的,就是现金价值。

弄清楚了第一个问题,可能就有朋友还会说,“我知道3.5%,3.8%和4.0%跟存钱收益无关,但3.8%身故利益更高呀,可以多赔点”,如果你有这样的想法,那同样需要注意了 第一点在合同中明文规定身故是的给付:

从合同中我们可以看到18岁后身故是按照现金价值和保额的最大值给付的。而现金价值一般越往后会超越或等于保额。 无论是3.8%递增也好,4.0%递增也罢,这些数字确确实实是写进合同的,也确实是按照这个数值递增的,但是我们忽略了一个细节,就是有效保险金额,是按照基本保险金额为第一年的基数来进行递增的。 用大白话来讲,有效保险金额递增利率高,保险公司可以通过把基本保险金额设置的很低,那这样,即使是按照3.8%递增,甚至按照4.0%递增,每年的实际的有效保额金额并不高。 通过上述直观的对比,我们会发现,有效保险金额的递增利率,不仅与生存利益不相关,与身故利益实际也不相关,所以,挑选增额终身寿险,看收益,核心的,就是现金价值。

如果你去问,增额寿这类产品收益如何,绝大多数向你卖增额的人都会说,就是复利3.5%啊。于是很多人就会理解成,我放1万进去,每年就能吃到350块的利息,而且还能复利增值。

但实际上,增额寿并不是,每年的真实收益都能达到3.5%的。在投资的过程当中,我们不能只看到现金价值的增加,还应该要把时间成本考虑进去。

如果你要计算每年的真实收益的话,只有IRR,也就是内部收益率,才能够反映出一个产品最真实的收益情况。我拿两款增额寿产品,做了一个比较。

在第10年的时候,产品1的IRR是1.94%,产品2的是3.43%%。在第20年的时候,产品1的IRR是2.80%%,产品2的是3.47%。看起来就差了不到1.5%,差别不大对吧?但其实,放的时间足够长,它们之间实际能拿到手的钱,就会有天壤之别。同样是50万的本金,产品1的IRR长期接近3.33%,20年后呢,连本带息就是82.2万,40年后就是163.7万。但产品2的IRR接近于3.5%,20年后连本带息,就是92.5万,比产品1多了10万;40年后呢,产品2只有184.4万,比产品1多了相差了20万。所以说,如果你是想通过增额终身寿锁定利率,但却选到了收益没有那么高的产品,实际到手的收益啊,真的会白白少了几十万。以上这3个大坑,就是保险公司最不想让你知道的秘密。 当然也是很多业务员,自己都讲不清楚的增额寿的核心。所以更别说咱们普通人了,稍微不注意,很容易就被误导了。 千万要擦亮眼睛,不要被假3.5%的产品骗了!我把目前市面上,收益率长期能达到3.499%的产品,都挑选出来做了一轮对比。如果你想根据自己的情况测算一下,可以点击卡品加我,把完整的对比结果分享给你。

在第10年的时候,产品1的IRR是1.94%,产品2的是3.43%%。在第20年的时候,产品1的IRR是2.80%%,产品2的是3.47%。看起来就差了不到1.5%,差别不大对吧?但其实,放的时间足够长,它们之间实际能拿到手的钱,就会有天壤之别。同样是50万的本金,产品1的IRR长期接近3.33%,20年后呢,连本带息就是82.2万,40年后就是163.7万。但产品2的IRR接近于3.5%,20年后连本带息,就是92.5万,比产品1多了10万;40年后呢,产品2只有184.4万,比产品1多了相差了20万。所以说,如果你是想通过增额终身寿锁定利率,但却选到了收益没有那么高的产品,实际到手的收益啊,真的会白白少了几十万。以上这3个大坑,就是保险公司最不想让你知道的秘密。 当然也是很多业务员,自己都讲不清楚的增额寿的核心。所以更别说咱们普通人了,稍微不注意,很容易就被误导了。 千万要擦亮眼睛,不要被假3.5%的产品骗了!我把目前市面上,收益率长期能达到3.499%的产品,都挑选出来做了一轮对比。如果你想根据自己的情况测算一下,可以点击卡品加我,把完整的对比结果分享给你。

最近3个月,保险行业非常不平静,监管机构动作频频。

3月,银保监会密集调研多家寿险公司,摸底行业负债成本及资产负债匹配状况。

3月,银保监会密集调研多家寿险公司,摸底行业负债成本及资产负债匹配状况。

4月,媒体称监管部门召集保险公司进行窗口指导,要求新开发产品的定价利率从3.5%降到3.0%!

5月,多地银行保监局局长赴京开会。

据《每日经济新闻》报道,从业内获悉,监管将从严审核,预定利率超过以下上限的,不予备案。

要求:普通产品预定利率上限3%,分红产品上限2.5%,万能产品保证利率上限2%。

所以现在的增额寿是买一款少一款,现在买到预定利率3.0%的增额寿和保底3.0%的万能账户绝对是买到宝,不久的将来你一定感谢现在做抉择的自己,如果你手里有闲散资金或是短期没有大额资金支出又追求安全保本收益还不错的一定是建议你入手增额寿,如你有增额寿方面的问题都可以免费咨询拾柒,我这边给到你最专业的解答。