从新东方优播看在线教育

1、K12在线教育到底满足了谁的需求?什么竞争关系?

2、三四线K12市场空间到底有多大?怎么定义“三四线”城市?优播天花板在哪?

3、优播怎么完成快速连锁化?靠的是什么?竞品是谁?

4、优播模式财务指标哪些比较重要?如何看确定性?

5、最近发生了什么变化?

写在前面的话

我们目前所说的 K12 在线市场,和到底是不是一个市场?

在线教育,仍是教培承载的方式,最终最大的价值还是通过教培让学生意愿、行为和学习结果发生改变。只是不同人群所要效果不同,才会有多种形式出现。我们目前大多谈论的 K12 在线其实是 2015 年学而思发明的双师大班模式,而优播,我们更定义为通过技术革新+商业模式的创新,解决小班教学下沉低线城市。

探讨在线大班、优播、一二线的线下小班竞争关系。

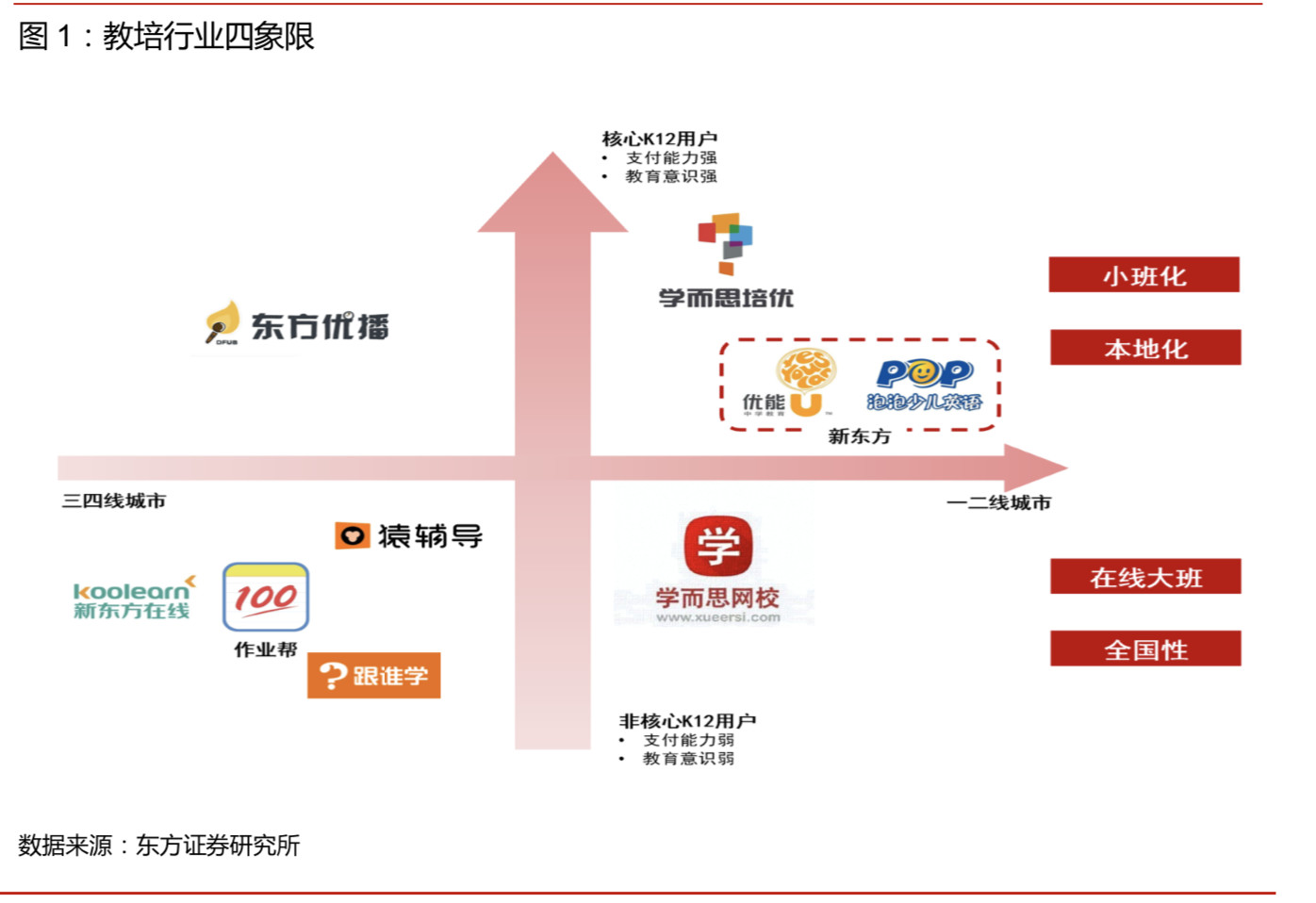

首先,需要继续强调教育是消费升级产品,核心驱动因素一定是人均消费水平,人均支付能力提升也会带动教育意识升级,相辅相成。其次,教育属非标产品,导致其地域性跨越难度较大。因此我想根据地域&人均消费水平能力(教育需求度)两大维度,提出四象限划分理论,将教培行业划分为四大市场,分别为:一二线核心需求、一二线非核心需求、三四线核心以及三四线非核心需求。四类用户对教育产品需求度有显著区别。

从时间线出发,一二线核心需求最早出现。此象限用户对教培研发&服务要求较高,通过 10-15 年诞生出了学而思、这样的标准化体系线下小班。但因管理半径,下沉困难。

三四线核心需求、一二/三四线非核心需求谁来满足?关键时间线 2013-15 年。13 年基础建设成熟( 4G 完成+娱乐化直播平台发展),加之15年学而思对模式的创新——双师在线大班模式,导致行业模式迭代出适合该三块空白领域的模式。

所以我认为线上快速增长对目前线下没影响(注意是目前),优播满足三四线市场,在线双师大班覆盖外围学生,提升行业渗透率,各有不同的用户圈。

当然,当某一天,各自渗透率接近天花板时,可能会出现相互渗透、抢占市场的时候,不过目前线下小班仍有 30-40% 人次增速的背景下,远远没到天花板。优播模式、在线双师大班都可以继续好好发展,并不冲突。

区别于市场上传统教培行业市场的测算方法(按名义一二三四线城市划分),我们重新定义城市划分,逻辑是按照教培行业的实际发展情况去定义城市可能更有意义。逻辑在于,新东方&好未来目前通过线下小班模式能进入的城市,实际上也代表了当地消费水平&对教育的重视程度较高,是教培行业意义上的“一二线城市”。这些城市有几个特点,城市人口基数大(平均人口超 745 万)、家庭支付能力强(人均 GDP11.9 万人民币)、教师资源供给充沛(大学集中在一二线)。

基于四象限理论及上段提到的逻辑,在城市划分上我将新东方进入的 75 个城市定义为一二线城市(好未来线下城市大多包含在此,好未来共 46 个面授小班城市),剩余的 585 个地级市+县级市算作三四线城市。

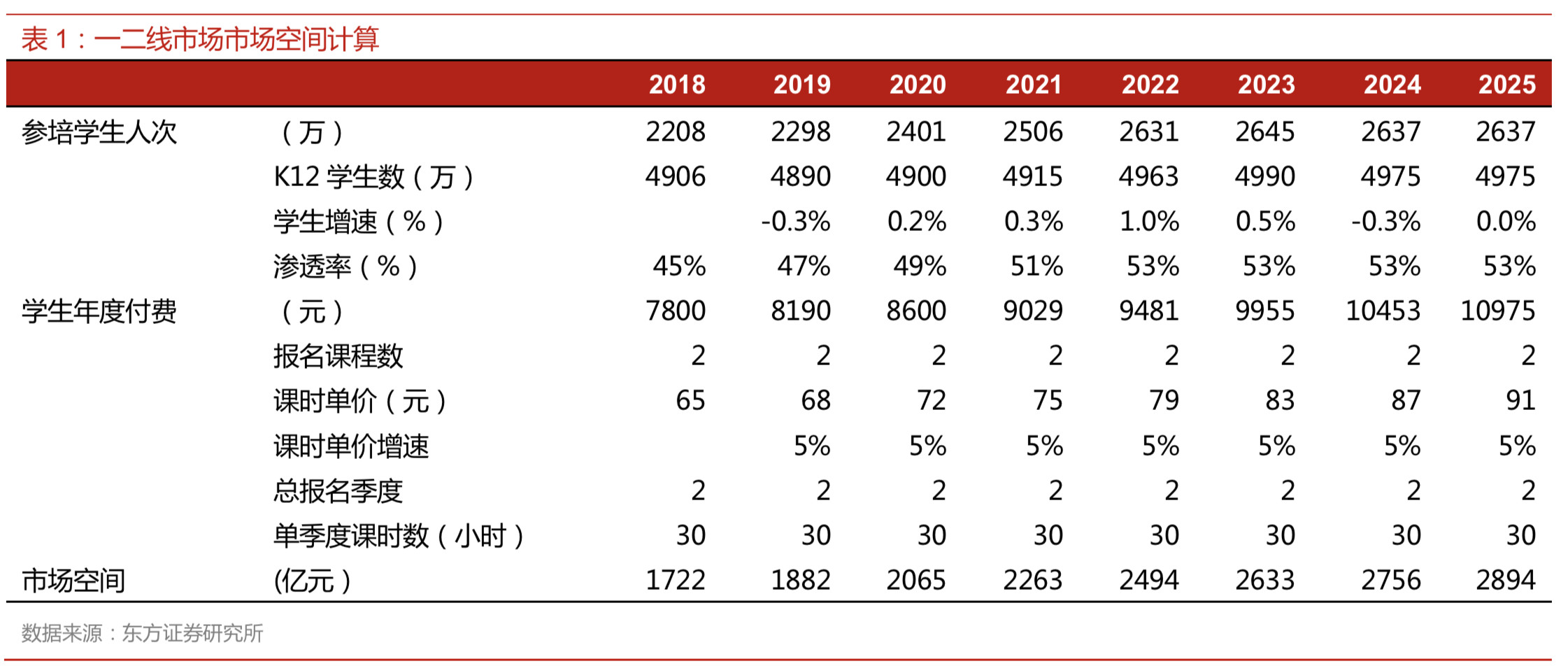

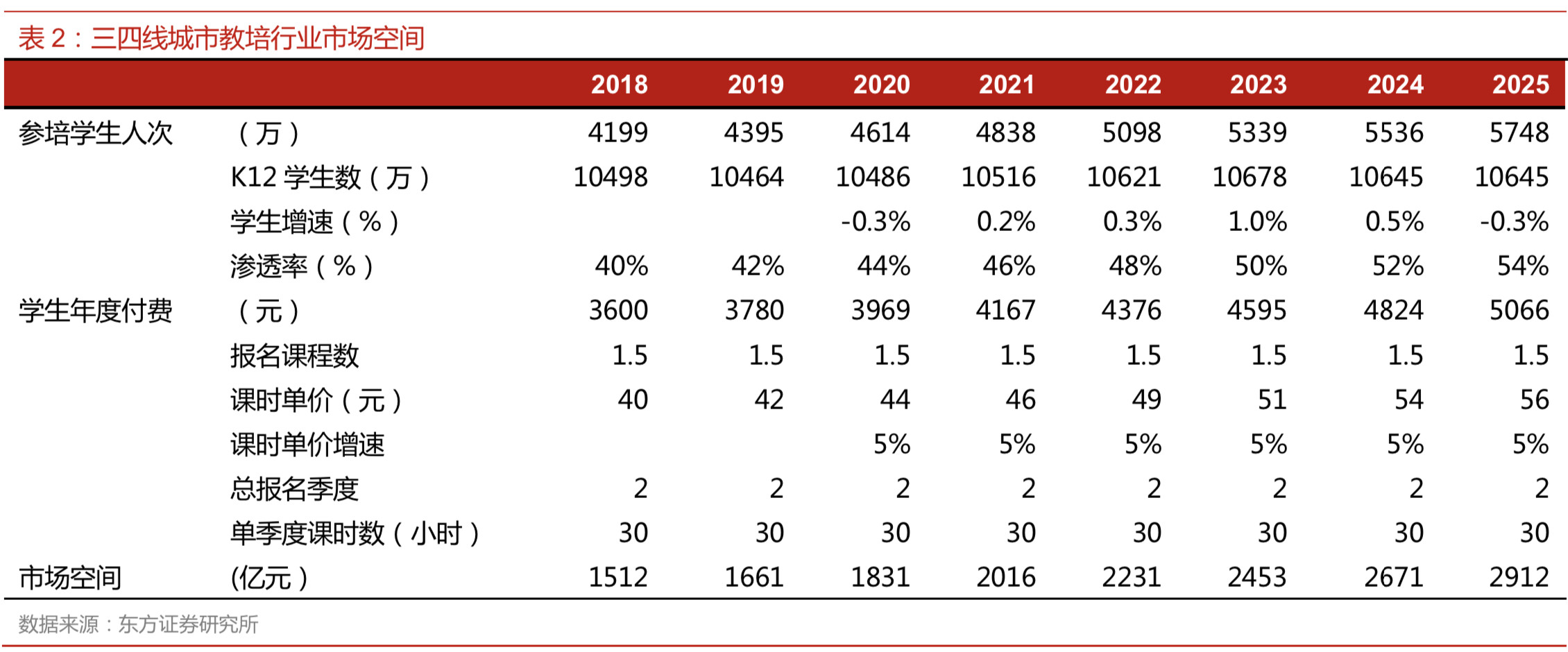

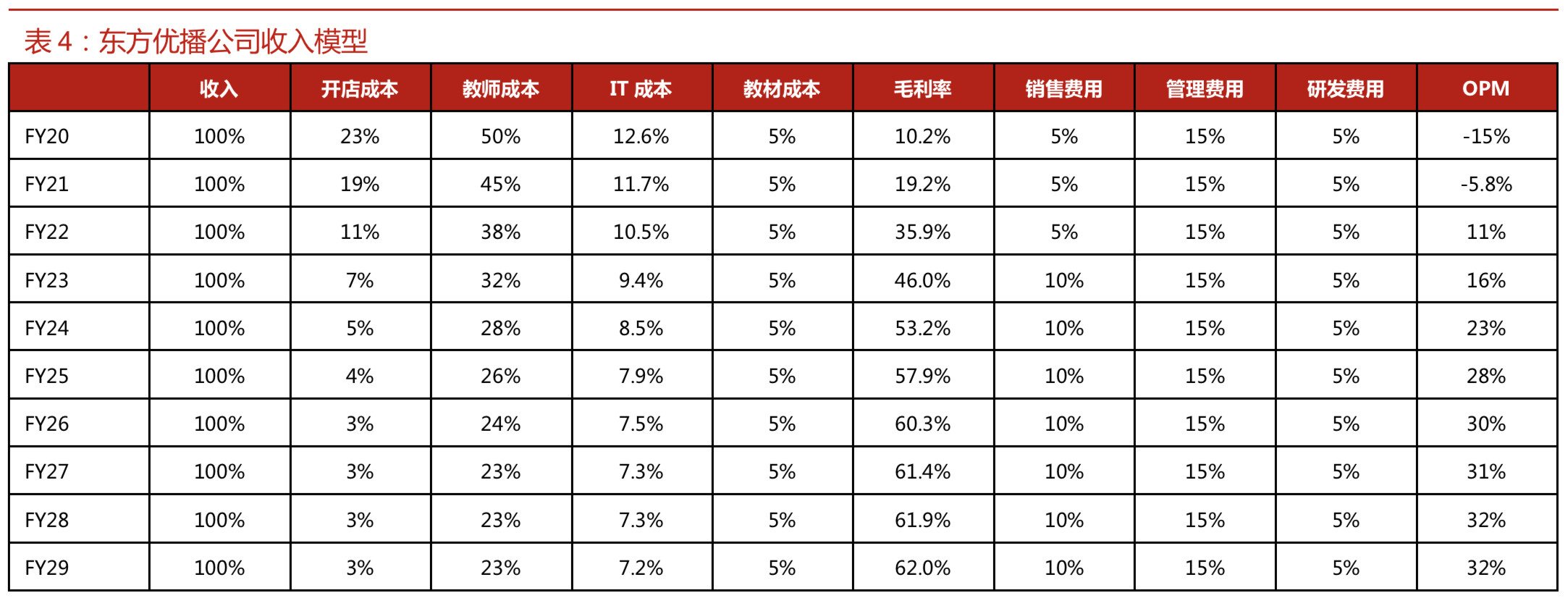

新标准下,一二线/三四线 K12 学生数 4900 万/ 1 亿,占比全国 K12 学生26%/55%。城市归类重要性强于其他假设,新标准下预计 2025 年一二线/三四线分别为 2894/2912 亿。参考新东方+好未来在一二线的渗透率,2025 年优播收入的天花板预计在 400 亿,天花板足够高。至于能不能做到个人认为主要看两点,1)优播是否努力、模式有没有bug?2)是否有竞品瓜分市场?

小班模式很苦很慢

1 很苦:因小班模式针对的用户群在城市群里是对教育质量、结果要求更高的用户。对教育产品(包括研发&服务)都有相对较高的要求,尤其三四线,城市更多教材版本更丰富,如何有效本地化是需要解决的痛点。

2 很慢:从模式上,小班导致单老师产能有限(每个老师带班数有限),导致学生数扩张更多受限于老师培养速度,以及后期老师需求量极大,这是小班模式的难点也是优秀企业的核心壁垒。

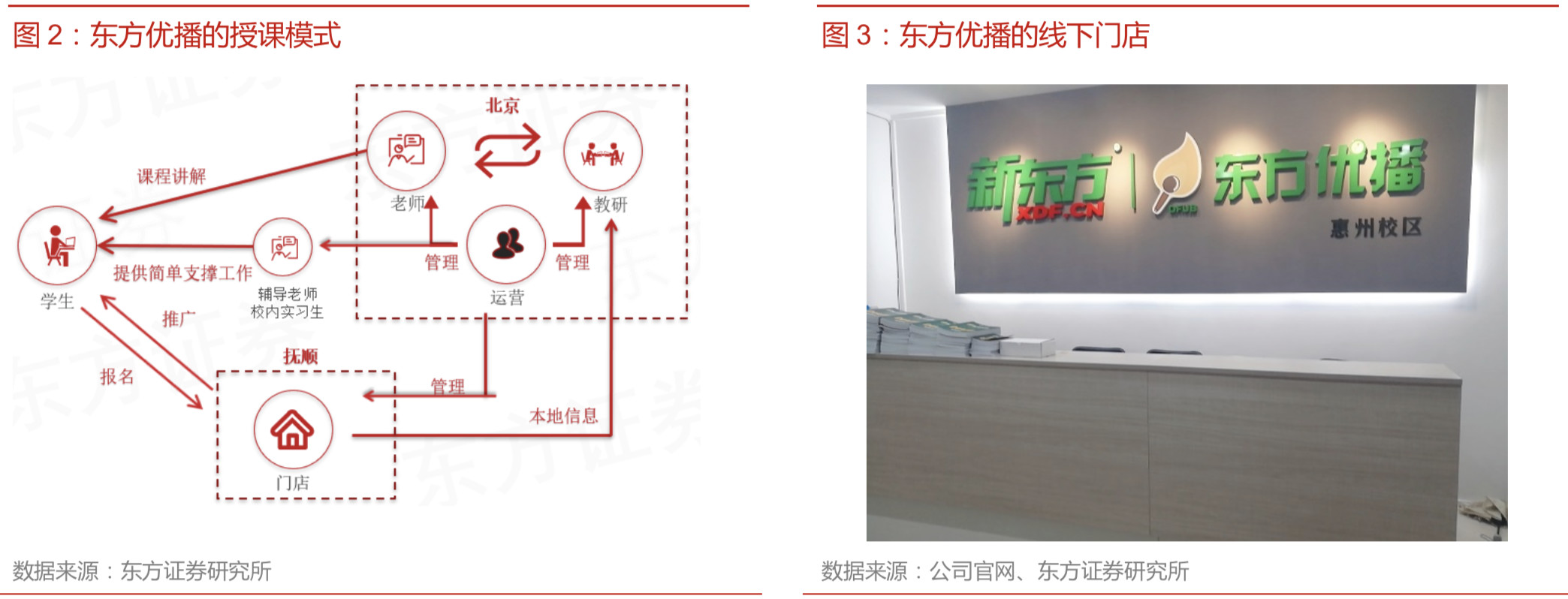

优播怎么做到规模化扩城市,上面的两大问题如何解决?

前店后厂模式助力优播快速扩张,教师培养继承新东方优势

1 前店“轻”:东方优播下沉门店面积 70-80 平米,人员配置 1-5 人。这样的门店前期投资成本低,因此总部可以在全国范围内设点,实现快速扩张。但下沉门店承担功能很综合,一方面完成线下招生,解决家长信任度的问题,另一方面,通过门店获取当地信息,反馈给总部教研,实现教研内容的本地化。

2 后厂“重”:后台集中化管理解决了师资下沉的难题,东方优播所有教师和运营管理人员都集中在公司总部,然后通过直播课的方式,实现优质师资的输出。集中化的管理另外一个优势就是缩小管理半径。东方优播完全借助新东方在一线城市的培训方法、教研资源,从而保证了优质师资的规模化标准化供给。

潜在的竞品是谁?

潜在的竞品是谁?

竞品一定是能提供一样服务质量、同样多老师数量的公司。产品UI、模式都不难,天下一大抄,更核心的在于老师数量能否规模化的扩张且不影响教学质量。

我们计算得出,东方优播如果做到 50 亿收入需要 7000~10000 个老师,每年将出现成倍增长。在全国范围内能够实现教师标准化和规模化只有新东方和好未来。因此长远来看,新东方优播的对手还是好未来,好未来如果转型线下小班,会是强劲竞争对手,而近期好未来重心仍在双师大班,为新东方优播提供了良好的发展空间。此外,未来互联网公司转型小班,会面临很大的挑战。

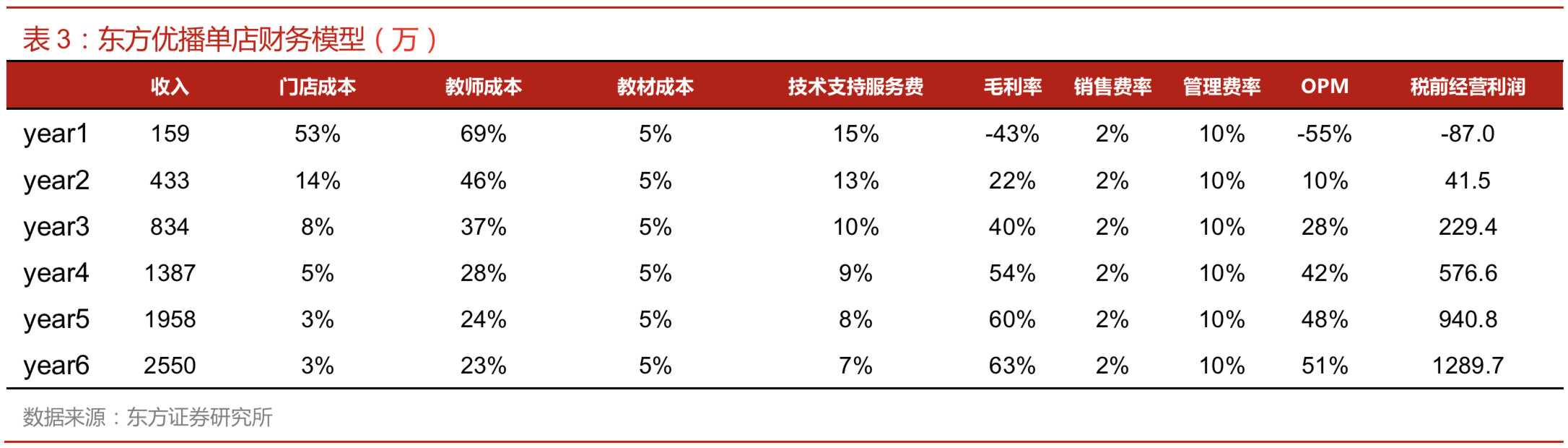

上面我们讲到的公司的几点核心竞争力,偏能力的多,而偏财务数据少。其实,东方优播介于线下小班模式及在线大班中间,可以和两者模式做对比,看优劣。我们这里以单城市 model 作为衡量基础。

1 营销费用

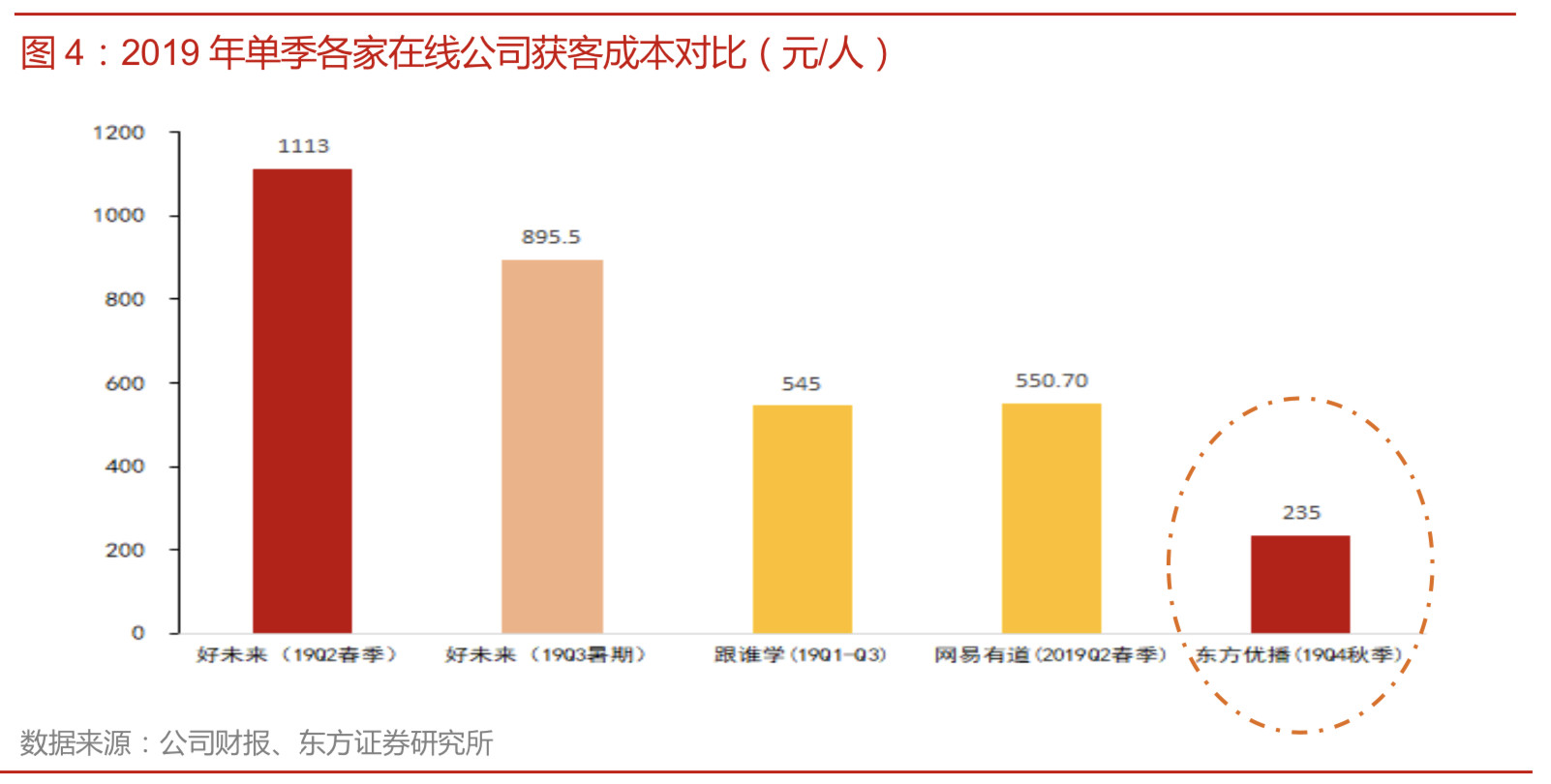

获客成本低是优播 UE model 显著好于双师在线大班的最核心因素。优播并无明显 marketing 投入,后期或会打打品牌广告,但相对于在线大班动辄大几百上千的获客成本(单获课成本占 arpu 100% 以上),UE确定性高很多。那优播怎么获客?其前店模式就承担着所谓获低价生流量池的作用。但门店租金随着人次增多摊销费用反而会减少。根据我们测算,单城市 year1/2/3-6 低价人次获客成本分别为 197/103/80 元,获客成本优势明显,更重要的是不会随着竞价而增加。

2 教师费用

教师成本为核心成本项,未来趋近于小班模式。因小班,教师成本直接与课程授课总课时相关。有一定杠杆作用,随着班均提升而减少。优播若提升到 20 人/班,接近线下小班,教师成本占比也将由现在的 69% 下降到到 23%。当然这里我们假设课时费&教师单小时薪酬都不做增长,未来假设可能会有部分波动,但影响不大。

3 技术服务费→在线教育的优势,低于线下实体店授课租金成本

IT 成本主要来自使用直播互动软件的成本,在线公司都需要,采用第三方提供(记入毛利率前,技术服务费)或自己研发系统(初期较高的 R&D 投入,但数据回流更好)两种方式。优播假设单人固定费用/每课次,最后稳定在 7% 左右。我们认为该成本既替代传统农线下门店租金成本,且未来将低于租金成本,致优播 UE model 优于线下小班。

总体来看,单UE模型确定性及可预见性较高。市场需求已被打开,空间及天花板也很高。更主要还是看优播团队是否能坚定执行,多个城市突破。不难想象,会有很多城市遇见一切想象不到的难题,比如教学本地化,前期运营端力量怎么标准化协同配合,协助总部收集资料打出教研差异化。当然,从投资角度我们也可以从跟踪单城市模型中去给予验证。

先谈谈之前不好的。新东方在线,以前的定位就是新东方集团子公司,每年有着稳定增长 KPI ,且各个事业部协同性偏弱。这也是我们可以看到的过往历史。公司要甩掉历史包袱,逐步到一个新的状态也是需要时间的。

再谈谈现在看到的变化。孙东旭老师自 1 月任职 CEO 以来(新东方线下校明星校长),公司的管理团队已陆续就位、从原有 10+ 条产品线布局,到淡化多余产品线聚焦到5条核心业务(大学国内&出国、K12 优播&在线大班、幼儿),我们看到了年轻管理团队的魄力和执行力。叠加新东方总部资源的协同和新东方团队的精神(新东方 10 年前 K12 收入占比个位数,目前收入体量已超过线下学而思,达 140 亿人民币),新东方在线反正非常值得我期待。

跟踪 VS 研究 虽然对于跟踪一家教培公司而言,跟踪重要季节的招生人次是重要的催化剂,但从研究的角度,我认为,研究一家提供服务的教培公司,研究公司的教研&师资的能力,公司领导人的战略布局,远比纠结于一两个季度的人次更为重要。目前,公司大学与 K12 业务并行,大学聚焦产品升级,K12优播快速拓展、大班打磨产品,公司平台化战略逐步清晰。

本文转载自微信公众号“万象塔”,作者项雯倩。原标题《新东方在线五问五答之优播》。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。