12月K12在线教育共获123.27亿融资,中国K12在线教育行业热点及趋势解读

? 2020年,是在线教育大爆发的一年。

据统计,12月份,教育行业共发生了27起融资事件,融资总金额高达149.7亿元,仅次于10月份的175.6亿元。值得注意的是,12月底,仅作业帮一家企业就完成了超16亿美元的E+轮融资,投资方包括阿里巴巴、Tiger Global、红杉中国、软银愿景基金一期、方源资本等新老股东;K12在线教育的另一巨头——猿辅导也完成了3亿美元的融资,而美术教育头部品牌美术宝也宣布完成总额为2.1亿美元的D轮融资。

从地域分布看,12月的融资地域主要分布在北京、上海、广东等经济较为发达的地区。其中,北京为9起,占比达1/3;上海融资8起,占比接近30%;而广东也有5起融资发生。除上述三个地区外,江苏、江西、四川、浙江也有融资发生。其中,浙江发生2起,余下地区各1起。

从细分领域来看,早幼教和素质教育均以6起的数量位于第一,职业教育和企业服务则以4起处在第二,K12、高等教育分别以3起和2起的数量位列第五、六名。此外,语言培训、留学服务领域也均有融资发生。

而从融资金额来看,K12在线教育位居榜首,共获得资方123.27亿元的加持,占12月融资总金额的80%以上;素质教育以14.68亿元位居第二,占比约为9.8%;早幼教虽然融资事件最多,但融资金额仅为3.71亿元,位于细分领域第三名。此外,职业教育、高等教育、企业服务领域融资总量也均超过亿元。其中,高等教育领域中的赣州西铁教育融资达3.08亿元,职业教育领域中的优蓝国际也有数亿元的融资。

在线教育基于网络进行学习,可以突破空间和时间的限制,与传统教育的定点、定时相比表现出巨大的优势。而疫情期间,各大中小学、高校以及线下教育培训机构全面停止线下课程,纷纷转向线上课堂,推动用户从线下转移至线上,在线教育在政策支持和需求增长下加速渗透,用户在线学习习惯逐步养成,在线教育“破圈”而出。

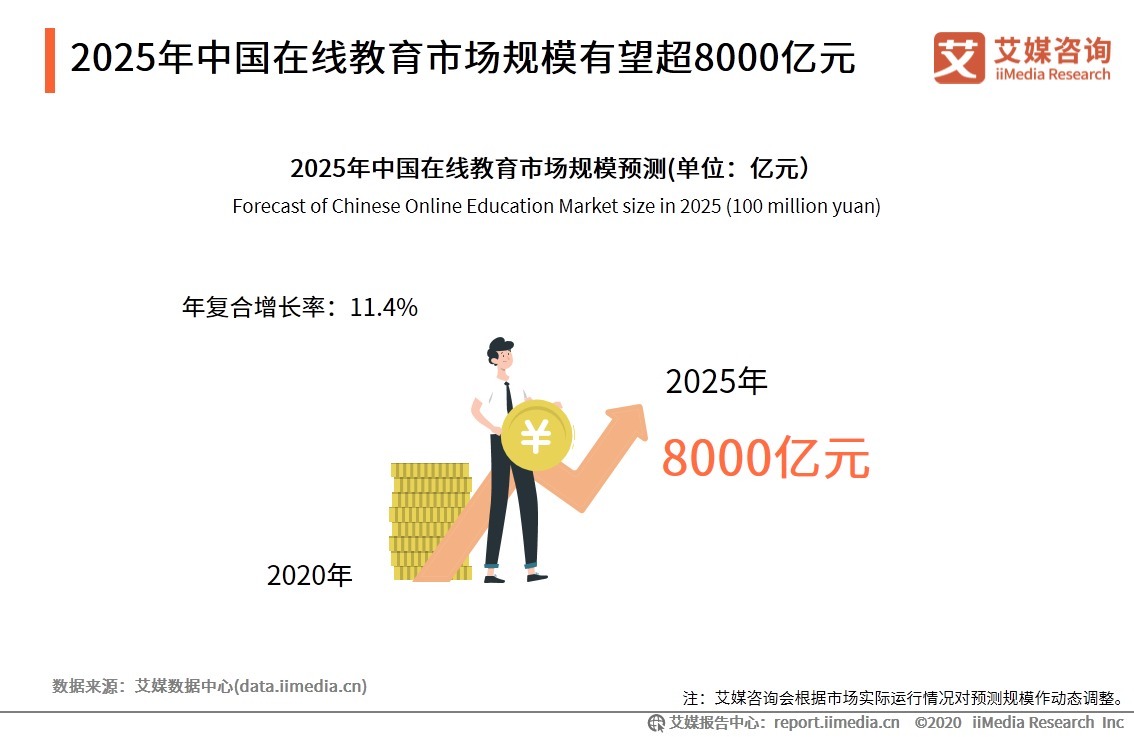

iiMedia Research(艾媒咨询)数据显示,在线教育市场规模保持逐年增长的态势,2019年在线教育市场规模已突破4000亿元,预计2025年中国在线教育市场规模将达到8000亿元,2020到2025年复合增长率达11.4%。

不过,从2020年12月份的融资情况来看,在教育行业的细分领域中,资本市场对K12在线教育又更为偏爱。

K12在线教育

“K12”又名“K-12”,全称为“Kindergarten to 12”,当前K12教育普遍被用来代指基础教育,时间阶段涵盖包括幼儿园到高中阶段,内容上包括传统学科教育、素质教育以及兴趣类教育等。

疫情对K12在线教育的影响

中国K12在线教育行业图谱

中国K12在线教育细分市场解析-工具类

K12在线教育工具类目主要包括题库、作业答疑、语言学习以及智能学习等几大类。工具类教育APP、网站能够满足用户多样化的需求,包括学习、练习、复习和巩固知识点。

中国K12在线教育细分市场解析-课程类

K12在线教育课程类全科辅导包括掌门1对1、海风教育、松鼠Ai 1对1、学霸君1对1、辅导君、三好网等,提供语文、数学、英语、物理、化学、生物、历史、政治等多科目教学课程。

艾媒咨询分析师认为,课程类全科辅导,以多种科目教学为主要模式,一定程度上降低了家长选择在线教育的门槛,满足了消费者多样化的需求。随着1对1全科辅导模式平台的增加,课程类平台应注重严格把控课程质量,保障学生家长权益,凸显自身优势、建立竞争壁垒。

行业热点-双师课堂模式赋能线下教育

远程线上教育存在缺乏互动、秩序难维持、难以监管、缺少辅导等问题,双师课堂既能通过资深的教师在网络上进行线上教学,教授新知识,又通过线下助教,进行学生互动、辅导、答疑,保证了教学质量和效果。(备注:双师模式是指“名师直播视频教学+线下辅导老师答疑”的模式,其中一名教师在远端进行教学指导,另一名教师在实地课堂上进行辅助教学。)

行业热点-家长需求升级,对产品质量要求较高

新一代家长的经济能力有所提升,对课外培训教育观念有所变化,愿意为孩子的教育付出更多的精力和资金;其对培训机构的师资力量和教育内容辨别能力较强,对课外培训机构的产品质量要求较高。

行业热点-疫情下资本抢占K12在线教育赛道

2020年疫情期间,线下教培活动受限,线上教育需求迅猛增长,K12在线教育也迎来加速发展新机遇。伴随K12在线教育发展潜力的显现,资本也纷纷抢占此赛道,其中猿辅导、作业帮更是获得了高额投资。

中国K12在线教育发展趋势分析

1、K12在线教育优势愈加凸显,素质类教育兴起

随着升学压力增大、社会对教育的重视程度逐渐增强,大量学习需求涌入在线平台,覆盖幼儿园到高中人群且能有效满足用户碎片化、远程学习需求的K12在线教育将持续发展。伴随80后、90后新生父母对素质教育的日益重视,也带动了在线素质教育垂直平台的崛起,而K12在线教育头部企业也积极开拓素质教育业务。其中,少儿编程类、数理思维类和绘画类在线素质教育受到资本市场及学生家长青睐。

2、行业下沉式发展趋势明显,三四线城市成新角逐场

一、二线城市K12在线教育市场发展时间较长,市场较成熟,但同质化现象较严重,竞争也较激烈。相较于一二线城市,下沉城市的K12在线教育仍处于发展初期,K12在线教育在下沉市场渗透率和普及率上还有大幅增长空间。此外,受疫情影响,线下教培机构受限,下沉城市用户开始关注并了解K12在线教育。伴随下沉城市用户教培需求的持续提升以及线上教育消费的迁移,未来K12在线教育在下沉市场将有着更为趋好的发展环境。

3、创新教育模式推进K12在线教育行业服务升级

在K12在线教育模式中,大班课的成本相对较低,但也存在运营难度大、上课体验欠佳的问题。基于此,市面上的大班课于2018年开始尝试双师模式。随着双师课堂的火热,“直播双师”“录播双师”模式也随之发展。在直播双师方面,大班直播双师课堂可以让原本只能教一个班级的优秀老师,通过直播触达更多的学员;相较于直播双师,录播双师成本更为低廉,且不受时间限制。此外,以乐乐轻课为代表的品牌也开始以本地化教研作内容支撑。对于下沉市场而言,录播双师在一定程度上更为契合K12在线教育下沉市场的特点及需求。