美联储加息是什么意思?

用简单易懂的方式讲一下美联储加息是什么意思。是不是加息就要求美国的银行多交准备金给美联储?麻烦科普一下。

美联储加息操作很巧妙的。这个回答是给小白看的,你一定能看懂!

美联储官网说美联储加息的目的是为了降低通胀压力。所谓的加息是提高美国联邦基金利率。别误会,这可不是我们存款的利息,而是银行由于短期资金周转紧张,为了筹足定期上缴央行的存款准备金而临时向其它银行借钱时的利息(银行间同业拆借利率)。加息是要让市场的同业拆借利率整体提高并维持在一定范围。联邦基金利率是由市场各大银行同业拆借交易的市场实时利率报价而来的,有个网络交易系统专门给各大银行参与交易,每个银行都可以在系统上设定自己要交易的资金和借出借入资金的利率。美联储作为中央银行,为了避免直接扰乱市场,并不会像普通银行那样直接参与这些商业银行的同业拆解业务,它通过一些手段让商业银行获得短期资金的成本变高,一般的手段是提高超额存款准备金利率和美联储隔夜逆回购利率。这两项利率的提高让短期资金拥有者觉得拿钱和美联储做交易比借给商业银行更划算,很快原本应该在银行间同业拆借市场流通的钱被美联储吸引走了,着急给央行缴纳存款准备金的银行只能接受较高的同业拆借利率才能借到钱,这样拉动了银行间同业拆借市场利率的提升,也就是联邦基金利率提升了。这就是所谓美联储想要加的息了。

但是,有时事情并没有那么顺利。

如果市场的钱本身就太多了,各大商业银行都有过量的钱,放贷都放不完,对于要给央行的存款准备金自然绰绰有余,银行根本没必要向其它银行借钱,同业拆借市场没人需要借钱,那么利率自然就变得很低。这时美联储就很难到达想要的加息目标了,因此美联储通常需要使用其它方法先回收市场的资金,让商业银行普遍缺钱,才能更快达到加息目标。

美联储是如何高效回收过量资金呢?我们知道政府是没有权力发行货币的,但他有权利发国债来借钱,而美联储是负责发行货币的的,平时主要通过购买政府发行的国债等资产以及向商业银行有抵押放贷等方式向市场投放印出来的钱。美联储通过购买政府的国债,积累了海量优质债券,这些债券就是回收市场资金的重要筹码。美联储先暂停债券买入,然后开始向公开市场参与者甩卖自己积累的海量债券。

美联储甩卖债券,但债券收益率不高,大家为什么要买?原因是虽然收益不高,但由于是无风险获利,有一定的吸引力;另外的原因是银行向美联储伸手借钱的时候必须要有抵押物,债券就是美联储可接受的重要抵押物,银行有更多债券作为抵押物以后就能借到更多钱。随着债券的卖出,金融机构的钱逐渐被美联储收入囊中,这种大规模甩卖债券的操作,美联储称之为缩表。这里只是简单举例,实际操作可能复杂很多。美联储配合缩表的这样一波组合操作之后,银行等金融机构可用于短期和长期投资和放贷的钱都变少了,市场的钱少了通胀压力也小了。

这个加息和缩表的影响会继续传播,话说加息后银行的可低利息借出去钱少了,向其它银行借钱的成本变高了,需要吸引老百姓把钱存到银行,银行就会把存钱的利息稍微提高一点,这样除了贷款利息变高,我们普通人的存款利息也会变高,但加息真的不是为了提高我们存款利息,只是顺带的影响结果之一,直接结果是让银行获得钱的成本变高。 银行获得钱的成本变高,会导致银行对外贷款减少,因贷款而衍生的货币就会减少,通胀压力因此获得缓解。美联储为了方便衡量调控效果,很粗暴地将由银行间同业拆解利率组成的联邦基金利率上浮幅度作为调控目标。

2022年9月份的加息结果来看,通胀压力并没有如期降低,美联储说还要加大加息力度,令人吃惊。很多财经评论的观点认为美联储降低通胀是个幌子,周期性收割全球财富才是真正目的。就历史多次美联储加息之后结果来看,的确有这种收割全球的效果。

最后附上美联储官方近期关于加息和减持国债的声明供大家参考:美联储发布联邦公开市场委员会声明。不用点开看了,里面都是鸟语,主要是说疫情大流行以及俄乌局势导致全球经济压力增大,物价和通胀居高不下,美联储责无旁贷加息减通胀云云~

讲完了,点赞吧!

其实,美国加息和中国加息是完全不同的两个感念。

要搞清楚这个问题先要说一下两个加息的部门,美国加息是美联储实行的,中国加息是由人民银行实行的,很多时候可以通俗的把这两个机构划等号,但细究起来大有不同。

如果在全球范围内把这两个机构排一下座次,央行应该是在美联储之后的。

央行管的是人民币,美联储管的是美元,美元在全球可以使用,人民币现在也开始国际化了,但使用的范围仍然有限。

这也就决定了全球对美联储加息的关注度远远超过对央行加息的关注度。

通俗讲,一个影响的是全球,一个影响的主要是中国,这就是美联储主席耶伦一句话,东半球很多人熬夜的主要原因。

此外,美国所加的「息」和我们所加的也不是一回事。随便问问你周围的人,肯定有很多人一知半解,很多人都会很诧异的问一句:「不就是存款利息和贷款利息吗。」

其实并不是这样的,美国是一个崇尚市场经济的国家,这种国家意志主导利率的行为怎么可能被他们接受?直接通过行政命令决定利息高低他们觉得是很LOW的事情。

仔细一点的人可能会发现,美联储加息调整的是「美国联邦基金利率」,英文叫「Federal funds rate」,就是银行向美联储借钱时的利率,通俗讲就是假如银行没钱了,和银行之间借钱时支付的利率。

如果所有银行都没钱了,互相之间借不出来,只能问美联储借时,所支付的利率,这个就是「美国联邦基金利率」了。

这个利率提高了,银行获得资金的成本就高了,大家从银行贷款的利息也就高了,这会在经济生活中引起连锁反应。

确定这个利率水平的职能部门是美联储旗下的联邦公开市场委员会(Federal Open Market Committee),简称FOMC。

一般这个委员会有12个人,他们分别由政府指定的和联储银行的人组成,美联储主席肯定是其中之一。

每隔6周FOMC就会在华盛顿开一次会,这个会议就是财经领域关注度极高的「议息会议」,一般情况下选在周二、周三开两天,一年有8次。

所以,和美联储加息一样,这个会议一直牵动着全球的神经。

加息就是利率上升。

美元就是美联储印的,理论上美联储的美元无限,或者说天下美元出于此泉。

各大银行存钱到美联储,得到的利息更多,从美联储贷款,要还的利息多。

既然如此,那银行肯定会减少贷款,增加存款,这样吃到的利息多,要还的利息少。

银行手里的钱变少,那么从银行贷出来的钱就会变少。

银行里贷不出钱,就没那么多钱来投资。

没钱投资,进入股市的钱就会少。

进入股市的钱少了,股票交易总值就会变小。

没钱投资,就不能买设备,开工厂,注册公司,雇佣人。

所以设备没人买,会跌价,人才雇佣少,失业率上升。

生产设备跌价了,生产的商品就便宜,老百姓手里的钱就能买更多商品,现金就值钱。

现金值钱,利率又高,股票又跌,商品又降价大家就会把钱往银行里存。

天下美元涌入银行,最终会涌入美联储。

所以美联储加息,就是向天下人吸钱,让大家把钱放回来。

美元不仅仅流通在美国,还流通全球。

所以全球各地的美元就会回流美国,大部分美元回流了,依然放海外的美元就值钱,美元升值。

美元升值,同样多的美元能买更多的外国(非美国)商品。外国商品等于跌价。

外国商品卖美国跌价,卖本国不跌价,那么本国人民的钱就不值钱。美国人的钱值钱买的多,本国人的钱不值钱买的少,外国生产的大部分商品将被美国人买走。美国人等于搜刮了外国人的财富。

所以结论是美联储加息,美元回流,收割全球财富。

最近很多朋友在讨论美联储加息的问题,并表示非常担心加息对于中国股市的负面影响。美国时间1月26日,美联储主席鲍威尔正式宣布美国会在3月份的会议上进行加息,并同时缩小资产负债表,回收市面上的美元。本期小Yang就来跟大家聊一聊美联储加息。

小课堂~(熟悉美联储的朋友可以跳过这部分直接看分割线以下内容)

美联储是什么?美联储全称美国联邦储备系统,叫什么不重要,重要的是它到底是干嘛的。美联储是美国的中央银行,好比中国的央妈,但其国际影响力更大。它的重要职能包括:印钞(印多少“咱说了算”),控制货币流通量,充当商业银行的最后贷款人(银行们的“爸爸”,儿子们没钱了还有爹)

如何加息?美联储加息是指通过公开市场操作卖出国债回笼货币从而提高联邦基金利率(美国银行同业拆借市场的利率)。由于美国是完全利率市场化的成熟市场,因此国家不能直接调整利率,于是美联储通过在公开市场抛售债券,银行等金融机构买入,市场上的钱随之减少,而急用钱的银行就需要用更高的利率去借钱,银行相互借钱的利率上升了,美联储加息的目的也就达到了。

为何加息?1. 控制通胀、稳定物价

通胀一般原因就是钱印多了。比如经济增速是10%,也就是多产出了10%的商品,那么今年增发10%的货币是能保证现在的物价稳定的,一般政府愿意稍微多发一点点,比如12%来刺激一下经济发展,因为温和的通胀对于企业是有利的,但如果一不小心发了18%,就会引起比较严重的通胀,会导致普通人的生活水平降低,贫富差距加大,社会矛盾也就来了。

这时候如果加息,就是说提高银行利息。一方面很多人会更愿意把钱存进银行,市场上流通的钱少了。另一方面,利息高了,借钱去投资的意愿低了。钱都存在银行里了,市场上的钱少了。市场上钱少了,手里的钱值钱了,物价就降低了也就稳定下来了。

2. 抑制经济过热

经济过热是指市场上生产的东西太多了,但不需要那么多,卖不出去。供给的增速过快,需求的增速过慢,导致产能过剩,产品积压,这样也是要出问题的。

3. 国际地位博弈

美元升值,美国国际地位更加巩固;利息提高,大量热钱流回美国,海外资本也会往美国跑。

—————————————————————————————————————————————

了解完美联储、加息,让我们先一起来回顾一下美国历史上的几次加息,每一次加息导致的美元回流,都会导致一次经济危机。而每一次有国家和地区倒下,最大受益者都是美国。

然而,在2008年的次贷危机中美国算是砸到自己的脚了,为了解决此次危机疯狂印钞。没有什么金融问题是一万亿美元解决不了的,如果不够,那就再来一万亿!

然而,在2008年的次贷危机中美国算是砸到自己的脚了,为了解决此次危机疯狂印钞。没有什么金融问题是一万亿美元解决不了的,如果不够,那就再来一万亿!

咦?印这么多钞票,怎么那会儿没见美国严重通胀呢?

原来是中国伸出了援手,接下了滔天的美元。不过这山芋虽然烫手,可也不是白接的。彼时的中国正值国力正突飞猛进时,中国大幅扩大自己的外汇储备,把这些美元统统吸纳,不让这些美元长期保存在民间,让这些美元不会对物价构成压力。同时,中国还飞速扩大自己工业产能,制造大量廉价工业品,硬生生的去压低美国的物价。所以呀,只要物资足够多,那美元再多也不会通胀。

2020年,新冠来袭,2月下旬美股连续3次熔断,也是活久见,要知道美国股市的地位等同于中国楼市,是金融命脉。为了挽救美国股市,在3月份开启了无限制QE(量化宽松),并在短短半月内把利率降到了零。股市一日不稳,就一日不停止印钞!反正上次大水漫灌也没把自己淹死,就想着这次也是一样,淹死的都是别人。

然而,截至2021年12月,美国通胀率已经达到了7%,超过了警戒线3倍多,美联储实在不得不开始加息,收回美元了,否则恶性通胀将激发美国社会矛盾。只是这次加息却显得比以往更加艰难,以往每次加息都是依靠科技革命,产能暴增来解决问题,说到底是依赖真实的经济增长来抵消加息之痛。而这次美国经济萎靡不振,很难再以经济真实增长来抵消加息之痛。即便如此,硬着头皮也得干呀!虽然加息可能会出问题,但不加息肯定会出问题。

然而,截至2021年12月,美国通胀率已经达到了7%,超过了警戒线3倍多,美联储实在不得不开始加息,收回美元了,否则恶性通胀将激发美国社会矛盾。只是这次加息却显得比以往更加艰难,以往每次加息都是依靠科技革命,产能暴增来解决问题,说到底是依赖真实的经济增长来抵消加息之痛。而这次美国经济萎靡不振,很难再以经济真实增长来抵消加息之痛。即便如此,硬着头皮也得干呀!虽然加息可能会出问题,但不加息肯定会出问题。

加息已成定局,但它到底能加多少,影响有多大呢?

其实这两年美联储的疯狂放水通胀的不只是物资,还有美国的股价。疫情前,苹果、微软等巨头企业的估值只有10多倍,而现在却达到了30多倍。这个定价标准意味着什么呢?意味着苹果公司的股价在自身利润变化不大的基础上,差不多直接凭空翻倍了。听起来爽歪歪,但如果美联储开始加息,而苹果公司的利润没有翻倍。那一切将回归到原点,也就意味着股价可能直接腰斩。因此,美联储不敢把利率加到疫情前的1.75%,敢加一点点就不错了。

当然,美国有美元霸权,美联储加息会收回全世界的美元,导致所有国家出现失血现象,中国也在失血范围之内。但不必慌,在美联储疯狂降息,疯狂放水的两年,中国的利率纹丝不动,水一点不放。而且中国目前的存款准备金率高达11.5%,也就是100块钱进银行,最多只能放贷88.5元,其他11.5块钱都给我冻结起来不准用,强制冰封了很多货币,以备未来。

当然,美国有美元霸权,美联储加息会收回全世界的美元,导致所有国家出现失血现象,中国也在失血范围之内。但不必慌,在美联储疯狂降息,疯狂放水的两年,中国的利率纹丝不动,水一点不放。而且中国目前的存款准备金率高达11.5%,也就是100块钱进银行,最多只能放贷88.5元,其他11.5块钱都给我冻结起来不准用,强制冰封了很多货币,以备未来。

美联储加息,必然有美元从中国流出,中国经济必然开始缺乏货币。但没关系,中国只需要降低一点自己的存款准备金率,就可以释放大量的货币,填补这些货币缺口,减轻甚至消除美元加息对自己的影响。一次降低50个基点,也就0.5%准备金率,这种利好中国就算连出20次,也还剩1.5%的存款准备金率呢!因此,3月份美国一旦加息,中国大概率跟着降准,释放货币填补缺口,保证自身经济不受影响,然后隔岸观火,看美国怎么消化不良,所以对于美联储即将加息的问题,大家不必过于担心~

欢迎关注小Yang,了解更多投资小知识!

没系统学过货币银行学的人往往有一个错觉,

就是当美联储说要加息或降息的时候,

以为是美联储在一个小黑板上写着,今天我要加息多少,

各个商业银行们跟上我节奏啊。

——你脑海里这个画面是错的,忘掉它。

其实美联储的加息或降息不是手段,而是货币政策的最终结果。

为了方便大家理解,我先来介绍一下美联储的基础货币发行体系,及其货币政策的底层逻辑与意义。

美元基础货币的发行是有一套严格的规范,使得它既能保证币值,又能在国际货币战争中处于优势地位,怎么做到的呢?

用来规范美联储权限的联邦储备法里面,其中里面有两条非常重要的条款,分别是第 16 章第 2 条、第 18 章第 6 条。

如果大家想了解联邦储备法,可以直接百度「美联储官网」,

弹出的第一条「Federal Reserve Board - Home」 ,点击进入就是美联储的官网,不需要翻墙哦。

然后如下图所示的位置点击进去,就是联邦储备法的全文:

以下两个是这两条法例的原文:

16.2. Application for notes by Federal Reserve banks

Any Federal Reserve bank may make application to the local Federal Reserve agent for such amount of the Federal Reserve notes hereinbefore provided for as it may require. Such application shall be accompanied with a tender to the local Federal Reserve agent of collateral in amount equal to the sum of the Federal Reserve notes thus applied for and issued pursuant to such application. The collateral security thus offered shall be notes, drafts, bills of exchange, or acceptances acquired under section 10A, 10B, 13, or 13A of this Act, or bills of exchange endorsed by a member bank of any Federal Reserve district and purchased under the provisions of section 14 of this Act, or bankers' acceptances purchased under the provisions of said section 14, or gold certificates, or Special Drawing Right certificates, or any obligations which are direct obligations of, or are fully guaranteed as to principal and interest by, the United States or any agency thereof, or assets that Federal Reserve banks may purchase or hold under section 14 of this Act or any other asset of a Federal reserve bank. In no event shall such collateral security be less than the amount of Federal Reserve notes applied for. The Federal Reserve agent shall each day notify the Board of Governors of the Federal Reserve System of all issues and withdrawals of Federal Reserve notes to and by the Federal Reserve bank to which he is accredited. The said Board of Governors of the Federal Reserve System may at any time call upon a Federal Reserve bank for additional security to protect the Federal Reserve notes issued to it. Collateral shall not be required for Federal Reserve notes which are held in the vaults of, or are otherwise held by or on behalf of, Federal Reserve banks.

18.6. Collateral for notes; form and tenor; redemption; etc.

Upon the deposit with the Treasurer of the United States, (a) of any direct obligations of the United States or (b) of any notes, drafts, bills of exchange, or bankers' acceptances acquired under the provisions of this Act, any Federal reserve bank making such deposit in the manner prescribed by the Secretary of the Treasury shall be entitled to receive from the Secretary of the Treasury circulating notes in blank, duly registered and countersigned. When such circulating notes are issued against the security of obligations of the United States, the amount of such circulating notes shall be equal to the face value of the direct obligations of the United States so deposited as security; and, when issued against the security of notes, drafts, bills of exchange and bankers' acceptances acquired under the provisions of this Act, the amount thereof shall be equal to not more than 90 per cent of the estimated value of such notes, drafts, bills of exchange and bankers' acceptances so deposited as security. Such notes shall be the obligations of the Federal reserve bank procuring the same, shall be in form prescribed by the Secretary of the Treasury, shall be receivable at par in all parts of the United States for the same purposes as are national bank notes, and shall be redeemable in lawful money of the United States on presentation at the United States Treasury or at the bank of issue. The Secretary of the Treasury is authorized and empowered to prescribe regulations governing the issuance, redemption, replacement, retirement and destruction of such circulating notes and the release and substitution of security therefor. Such circulating notes shall be subject to the same tax as is provided by law for the circulating notes of national banks secured by 2 per cent bonds of the United States. No such circulating notes shall be issued under this paragraph after the President has declared by proclamation that the emergency recognized by the President by proclamation of March 6, 1933, has terminated, unless such circulating notes are secured by deposits of bonds of the United States bearing the circulation privilege. When required to do so by the Secretary of the Treasury, each Federal reserve agent shall act as agent of the Treasurer of the United States or of the Secretary of the Treasury, or both, for the performance of any of the functions which the Treasurer or the Secretary of the Treasury may be called upon to perform in carrying out the provisions of this paragraph. Appropriations available for distinctive paper and printing United States currency or national bank currency are hereby made available for the production of the circulating notes of Federal reserve banks herein provided; but the United States shall be reimbursed by the Federal reserve bank to which such notes are issued for all expenses necessarily incurred in connection with the procuring of such notes and all other expenses incidental to their issue, redemption, replacement, retirement and destruction.

这里就不详细翻译了,

简单来讲,以上两条法例规定了美联储发行美元必须要有担保资产,这些资产可以是贵金属、有价证券、商业汇票等。

其中最主要的担保资产就是债券,而债券里面最主要的就是联邦政府债券,也就是国债。

说到这里,民间不少专家对此会存在这么一个错误的解读:

美元发行很简单,就是总统给美联储主席打个电话,商量说我们明天发行 10 亿美元,我在这边准备 10 亿美元的债券,你明天印 10 亿美元买我这债券。

于是社会上就多出了 10 亿美元的基础货币投放。这过程被比喻成「左手换右手的游戏」。

——这样就彻底误解了美元基础货币的发行机制。

首先,根据上面联邦储备法的第 18 章第 6 条,里面提到美联储只是美元基础货币的发行机构,不是印钞机构,印钞权是掌握在美国财政部手里。

美联储要先准备好担保资产,

例如债券,拿着这些资产去财政部那登记,财政部的铸币局才会印刷出对应的美元基础货币交付到美联储手里。

而美联储拿着这份新增的美元基础货币,去债券二级市场上购买债券,这时候这新增的美元才算发行出去,投入到社会当中。

而这时候美联储又可以拿着这新购买来的债券,去到财政部那登记为担保资产,获得第二份的美元基础货币。

然后又重复上述的步骤,用这第二份的美元基础货币,去购买第二份债券,如此类推,美元基础货币就是这样发行到社会当中。

我们可以把这过程比喻成「鸡生蛋蛋生鸡鸡生蛋……」的过程。

为什么要用这么复杂的过程?

直接像上面民间专家所以为的那样左手换右手一次过发行那么多的美元不好吗?

你理解了这过程背后的意义,就能理解美元霸权的实质是什么。

一、从金本位货币时代沿用下来的资产负债表形式。

首先要从近代金本位货币的发行机制说起,因为现代美联储的资产负债表的形式就是沿用了过去金本位货币时代银行的。

关于资产负债表,做财务的肯定不会陌生了。

但可能很多人并不知道,资产负债表、以及所运用的复式记账法,

最初是银行家发明出来的,用于银行的记账,后来才推广到企业运用当中。

考虑到阅读此篇的人有很多没学过财会的,所以在这里简单的说下资产负债表。

资产负债表的核心在于这么一个公式:

资产 = 负债 + 所有者权益

没学过财会的人,第一次看到这公式,可能会产生误解,以为这公式说的是资产是一个大类,这个大类里面包含两个小类分别是负债跟所有者权益,其实这是错的。

这个公式里面,资产、负债、所有者权益是三个分别独立的项目,只是数值上这公式是成立的,

也就是负债项目下以货币为单位的数值,加上所有者权益的数值,恒等于资产项目下的数值。

那么银行家们是如何运用这资产负债表发行金本位货币的呢?

金本位货币,就是以黄金为抵押担保资产发行的纸币,持币者可以去到银行那用纸币兑换纸币面值对应的黄金,银行见票即付。

首先银行家要先有第一份黄金,这个黄金属于自有资产。

这时候资产负债表里面,公式右边的负债为 0,资产就是这第一份黄金,所有者权益的标的也是这份黄金,资产的数值等于所有者权益的数值。

然后,银行家以这第一份黄金为抵押担保资产,印了第一笔金本位货币。

这时候这金本位货币还没发行出去,所以资产负债表没有变动。

那什么时候资产负债表开始变动呢,就是当银行家拿着这以第一份黄金作为抵押担保资产的第一笔金本位货币,去黄金市场上购买黄金或其他资产的适合。

这时候这第一笔金本位货币就算发行出去了。

这时候资产负债表里面,公式左边跟右边同时增加。

资产项里面,原来的第一份黄金,加上新购买的第二份黄金。

同时公式右边的负债项不再是 0,而是新增了第一笔发行在外的金本位货币。

为什么发行在外的货币,在银行的资产负债表里面记为负债?

因为可以简单的理解成,有多少金本位货币在社会上流通,就意味着银行欠了金本位货币持有者多少黄金。

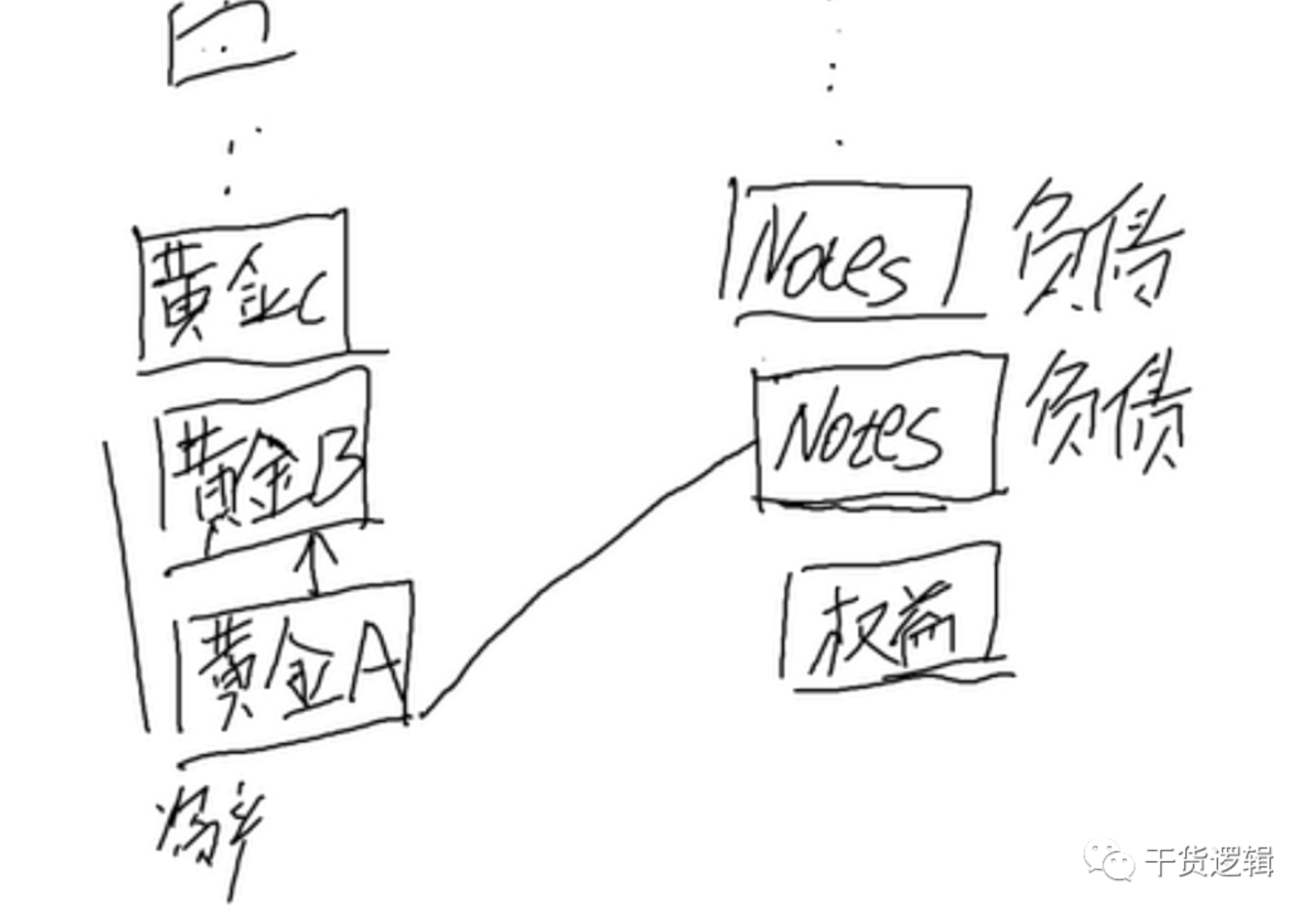

就如下图所示:

这图的左边是资产项,右边是所有者权益+负债。

黄金 A 是指原来银行家自有的第一份黄金,黄金 B 是指新增的第二份黄金。

Notes 就是指发行出去的金本位货币。

接下来,银行家可以用同样的方式继续扩大资产负债表。

因为第一笔发行出去的金本位货币的发行抵押担保资产是黄金 A,而黄金 B 没有被抵押,

所以银行家可以以黄金 B 作为抵押担保资产印出第二笔金本位货币,

然后去市场上购买新的第三份黄金,也就是黄金 C,

于是这第二笔金本位货币就发行到社会中去了。

而资产负债表以同样的方式再次扩大。

银行家可以继续重复上述的过程,不断的扩大资产负债表。

银行的资产负债表越大,说明这家银行发行在外的金本位货币越多。

有小伙伴会问到,银行家这么做的意义是什么呢?

首先银行家可以通过此方法抢占市场上的黄金,虽然是负债的方式,可以看成除了第一份自有的黄金外,其他所有的黄金都是借来的。

抢占的黄金越多,意味着自家发行在外的纸币越多。

自家发行的货币流通量足够大,那么市场交易会倾向拿它作为结算货币,

当某个货币作为市场主要结算货币的时候,会给这家发行方带来怎样的效益或优势,文章后面会探讨。

另一方面,以这货币作为标的债务得以扩张,也就是 M2 货币总量的扩张是以这货币为单位,

具体过程与其给发行方带来的效益,会在本专栏另一篇文章详细探讨。

然而,金本位货币有着天然的缺陷,就是其发行量受限于黄金开采的总量,发行量一旦受限,也就意味着社会的经济规模因此受限。

并且黄金的价值,本身就是基于人类对它的「信仰」,它的存在本身并不会给人类带来多大的使用价值,

而它的高价值源于它的「稀缺性」,

这就陷入了一个悖论——如果想要扩大经济规模,就必须开采贵金属,

然而开采量的增加就会降低其稀缺性,于是货币价值也因此降低。这个悖论我们可以称之为「稀缺悖论」。

也正因为黄金本身不会带来实际的使用价值,

但人们却要花费大量的劳动力去开采它,那样就意味着社会的一部分产能与劳动力,耗费在这种实际实用意义不大的事物上。

于是顶层的银行家与经济学家们就开始思考,有没有一种东西,能够替代黄金这样的贵金属作为货币的抵押发行担保资产?

而这种东西的诞生能够不受限制,并且不用耗费劳动力与产能,甚至能促进产能,

同时又不存在贵金属那样的「稀缺悖论」,它的价值不会因为流通量增加而减少。

有怎样的东西能够兼具以上要素呢?

答案是:债务。

于是,在 1914 年的时候,结合了当时最顶尖的经济学家与银行精英们,

设计出了对后来世界经济格局影响至深的 20 世纪最伟大的货币发行系统——基于联邦储备法的联邦储备系统,也就是美联储。

二、基于债务发行的现代信用货币。

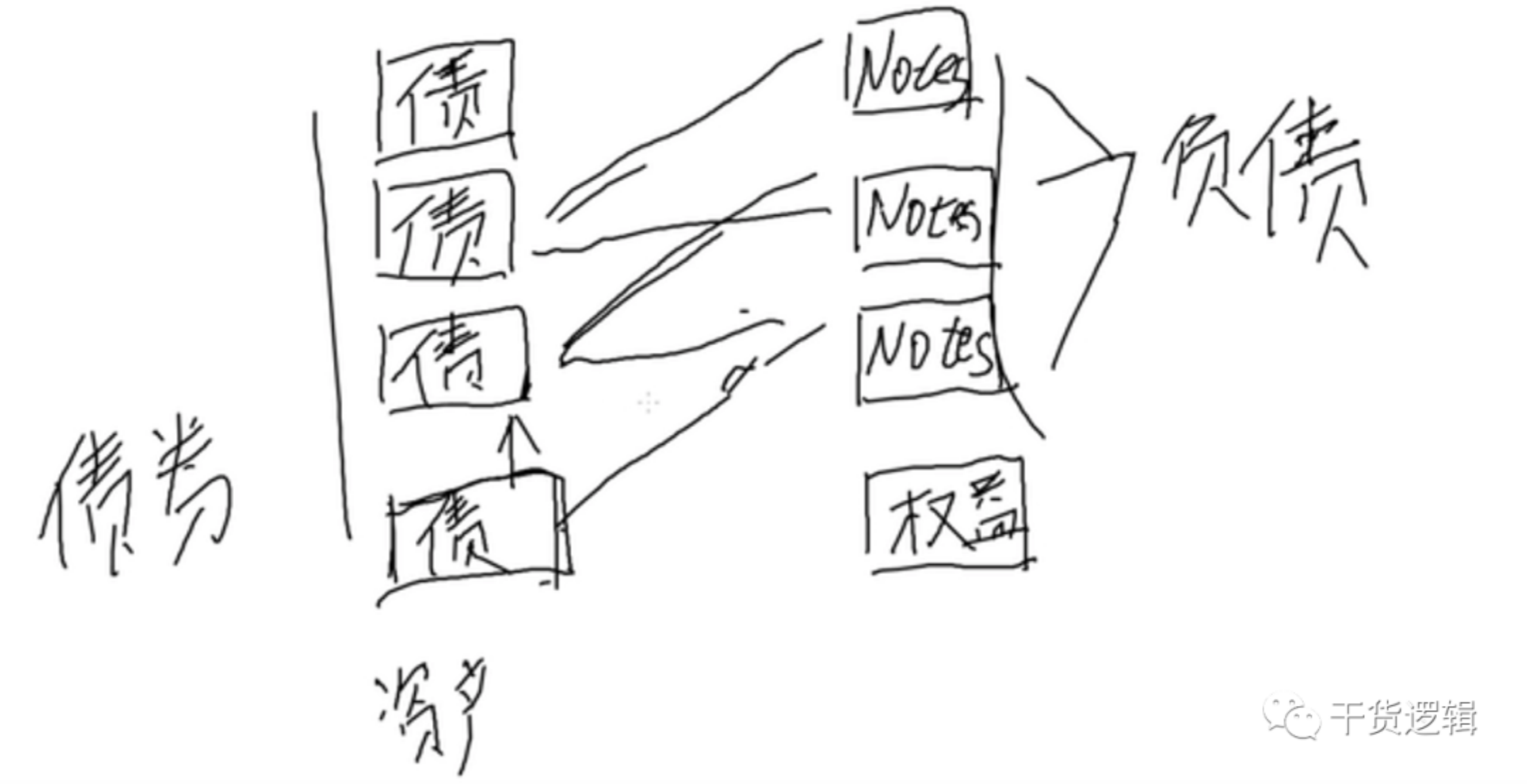

美联储的资产负债表形式,其实就是沿用了过去金本位货币时代银行的资产负债表,

只不过资产项里面不再是只限于黄金这样的贵金属,同时还包含了各种有价证券、债券、商业票据等。

于是我们可以把上面的资产负债表图里的黄金换成其他资产。

其中债券是最主要的美元发行抵押担保资产,为了方便理解,我就全部换成债券好了:

回到上面一个问题,为什么要以「鸡生蛋蛋生鸡鸡生蛋……」的形式来发行?

如果不以这种形式,

而是以民间专家所认为的那样无资产抵押担保的直接印一份货币去购买新的资产,

这就相当于在金本位货币时代,银行家不需要有第一份自有的黄金,直接凭空印一张纸,去黄金市场上购买黄金——这无论在道德还是逻辑上都站不住脚。

并且,以这种方式来扩张资产负债表,本身就是一个自动稳定器。

想像一下,在这样的模式下,如果美联储不断的发行美元,也就是要不断的在债券二级市场上买买买,

这样就会不断推高二级市场上的债券价格,

那样就意味着买下一手债券所需要的美元额要不断的提高,这样就使得美联储的发行美元的量是边际递减的。

什么时候美联储的美元发行能力比较强?

就是二级市场里债券价格处于低位的时候。

而债券价格处于低位,意味着市场流动性不足(流动性不足的意思可以简单的理解成市场比较缺钱),

也就是说当市场流动性越不不足的时候,美联储的发行美元能力是越强的。

反过来,当市场流动性越充足,那么美联储的美元发行能力就越弱。

这样就意味着,当美联储为了追求利润而在二级市场上低吸高抛赚差价的时候,就是在调节市场流动性。

然而这还不是这个系统最伟大精妙之处,

这个系统最伟大的地方,在于从根本上解决了社会产能问题,把人类社会的经济规模从贵金属总量的桎梏中解放出来。

——怎么理解以上这段话呢?

美元发行的抵押担保资产是债券,是基于债务而生。

这就意味着所有发行出去的美元基础货币,最终会回流到美联储这个债券的持有者上面,形成货币流通的闭环。

于是我们可以看成,所有的美元实际上都是从美联储「借」出来的,最终会回到美联储手里。

前面提到,贵金属的价值是基于「信仰」,同时又源于「稀缺性」。

但美元这种基于债务发行的货币却不是基于「信仰」。

正因为所有的美元都是「借」出来的,那就意味着社会需要追求它去还债,而只要有人追求它来还债,那它就有了能够流通的逻辑基础。

这使得美元的内在价值从根本上区别于金本位货币。

同时越是发行,流通量越大,意味着社会对银行的债务越大,于是对美元的需求越大,从根本上解决了「稀缺悖论」。

并且债务的发生是不需要成本的,

使得社会不再需要像金本位货币时代那样,需要一部分劳动力与产能消耗在贵金属开采这种实际意义不大的事情上,

使得社会的产能与资源配置更加优化。

另一方面,债务货币化使得货币的真正创造者不再是银行系统,实现了货币创造的去中心化(不要跟我提比特币哦)。

怎么理解以上这句话呢?

表面上看,

美联储作为中央银行,是发行美元的唯一机构,

但实质上,一个巴掌拍不响,美联储发行美元的前提是社会上必须发生债务(或者说创造信用)。

也就是说,真正美元的创造者是社会上的各个个体,当社会个体创造信用的时候,就是创造了货币,

而美联储担当的角色实际上把这些创造的信用统一包装起来,或者说统一载体,也就形成我们看到的美元。

我就举一个例子,让大家更好的理解以上几段话:

现在有一个美国人,想在一块地上建一个房子,需要 100 万美元,

但他手里没钱,于是找商业银行申请了 100 万的房产抵押贷款,假设分 11 年还清,还款总额 110 万。

商业银行为什么愿意贷款给他?

是因为,

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

??App 内查看