义务教育减负,购物中心教培业态还能存在吗?

近日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称《意见》),并发出通知,要求各地区各部门结合实际认真贯彻落实。

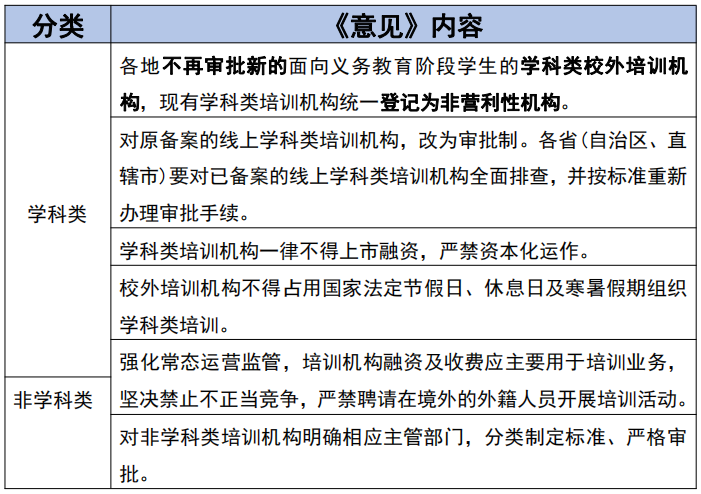

《意见》提出全面规范校外培训行为,面向对象分为学科类和非学科类两种,其中重点针对的是学科类教育培训平台和机构。

资料来源:中共中央办公厅、国务院办公厅,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》

该《意见》正文7月23日便已在网络流传,受此影响,好未来、新东方(美股)、高途等教育培训领域的上市公司股价暴跌,截至7月26日,跌幅皆已超过50%。

好未来、新东方股价走势 图片来源:雪球

此外,《意见》中明确提出义务教育减负的工作目标为,学生过重作业负担和校外培训负担、家庭教育支出和家长相应精力负担1年内有效减轻、3年内成效显著。这也意味着未来3年内,教培领域将迎来大的洗盘。

《意见》明确提出将9座城市确定为全国试点:北京市、上海市、沈阳市、广州市、成都市、郑州市、长治市、威海市、南通市,其他省份至少选择1个地市开展试点。从城市等级看,9座全国试点城市既覆盖北上广等一线城市,又包括诸如长治(山西省)和威海(山东省)等四五线城市,且后两座城市所在省份皆为高考大省。

对于购物中心而言,教育培训业态(以下简称“教培业态”)是其重要组成部分之一。从购物中心类型看,社区型购物中心教培业态占比较高;从等级城市看,越是低等级城市,购物中心的教培业态占比越高。

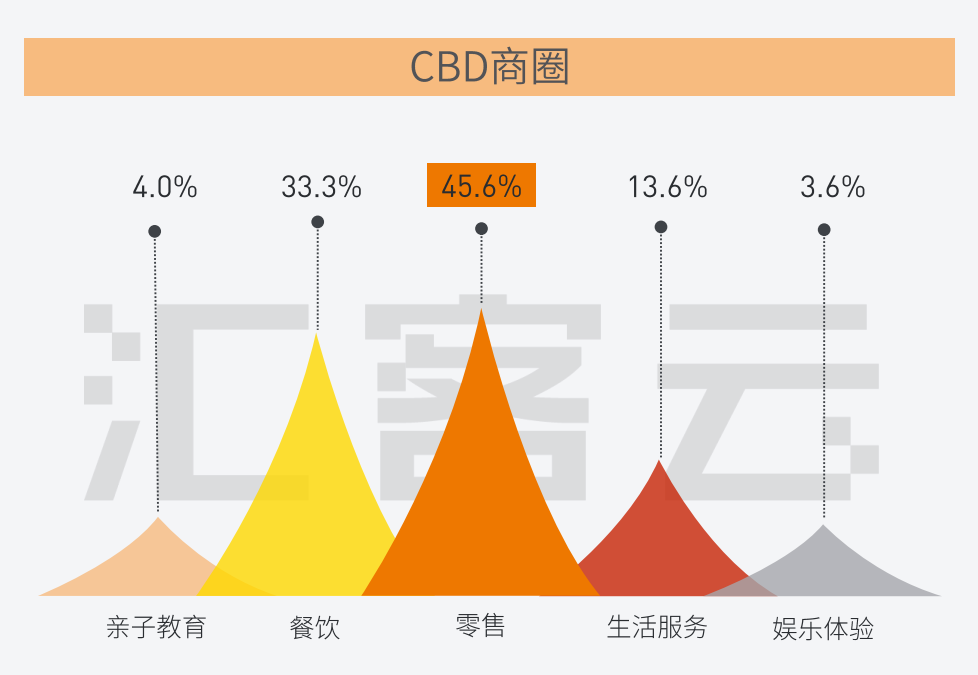

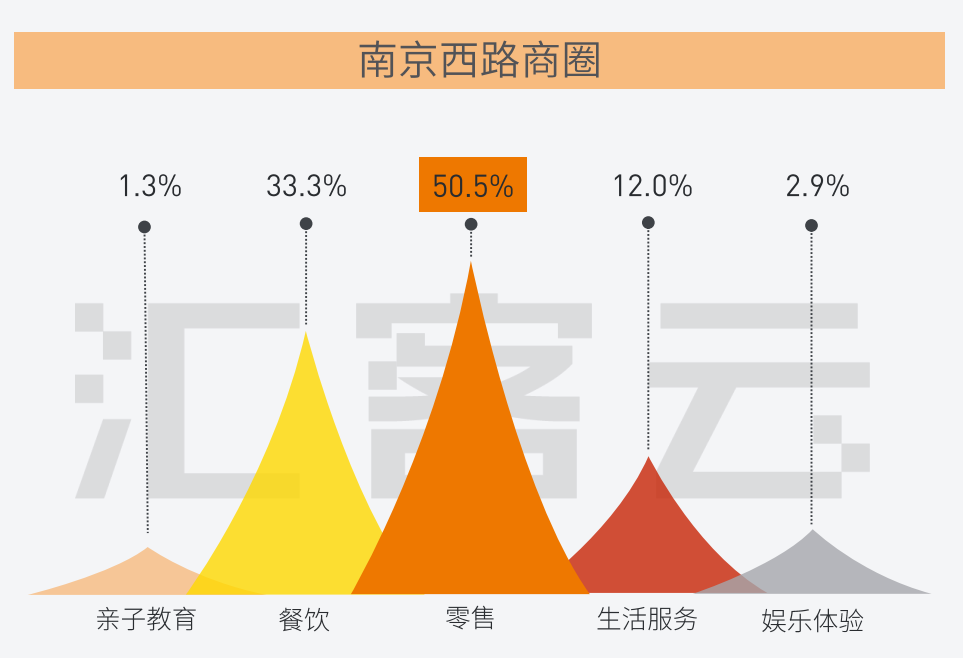

依据《汇客云城市实体商业客流2021年上半年报告》,北京CBD商圈的亲子教育业态占比为4%,上海南京西路商圈的亲子业态占比为1.3%。由于两大商圈分别为京沪两地的传统中央商务区,商圈内主要商场并非社区商业,故而亲子教育占比较低。实际上除去非教育的亲子业态,两大商圈的K12教育业态占比均不足1%。

图2:北京CBD商圈和上海南京西路商圈业态占比 数据来源:汇客云

从北京和上海的商圈案例看,高等级城市的非社区型购物中心,受《意见》政策的影响并不大。

与之相对,安徽低等级城市的购物中心的教培业态占比则异常高,江西低等级城市的购物中心的亲子业态占比突出。

2020年12月,我们调研了安徽的三座三线及以下城市,发现当地商场内部教培业态占比普遍较高。多家商场的运营人员表示,亲子是他们的主要客群。

调研时我们发现某座商场位于当地人流量最大的市中心核心商圈,但是在上下总共7层的商场内部安置了近4层的教育和艺术培训类机构。而在老城市中心的某座商场则明确表示商场的主打业态便是教培。

图3:安徽某商场内部教育类门店

无独有偶,我们今年4月在江西调研时发现,江西低等级城市的商场的亲子类业态占比也很高。

我们调研的20多家江西的购物中心,除3家奥特莱斯外,几乎每家购物中心中都入驻了K12教育培训、儿童卡丁车、游乐园、VR体验店等品牌门店,部分商场的整个的场景主题便是亲子游乐园。

图4:江西某购物中心内部亲子和教培业态

安徽和江西皆为高考大省,这些省份的低等级城市购物中心大多以社区型为主,客群辐射范围基本限定在周边社区和居民,因此教培业态对这些购物中心而言,其重要程度不言而喻。此次受《意见》冲击最大的购物中心,便是这些教培业态占比高的下沉市场和社区型购物中心。

从教培机构类型来看,此次《意见》着重对学科类培训机构作出了严格规范和监管。对于社区型购物中心和下沉市场购物中心而言,在可预见的未来,学科类教培业态占比将减少。

《意见》中明确提出“各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构”。

这意味着将不会有新的学科类培训机构品牌,而现有的学科类培训机构将不以获取利润为目的,而是追求拟定的社会目标,且其收费标准将纳入政府指导价管理。

虽说这并不意味着学科类培训机构不能盈利,但不可否认,未来学科类培训机构的盈利空间肯定大为缩减,也将难以负担购物中心的租金等支出。

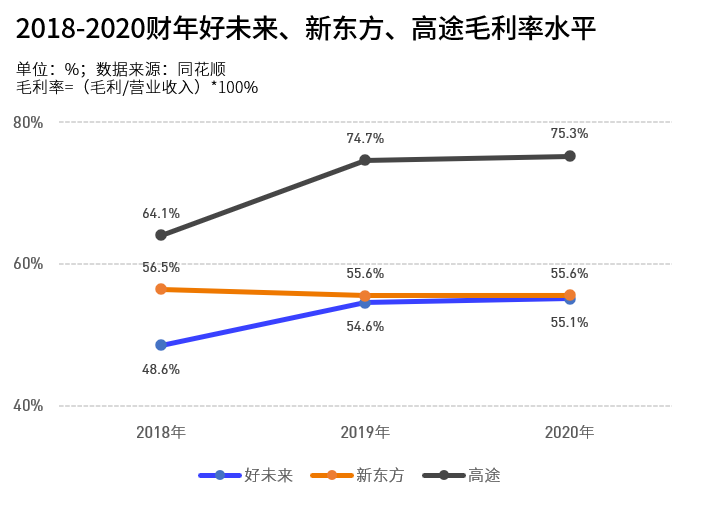

对比好未来、新东方和高途三家上市公司的毛利率可以发现,教培行业是高毛利的行业。其中2020年高途毛利率水平甚至达到75%。而学科类培训皆是三家企业的主打业务。因此按照这一发展势头,主打学科类培训的上市公司很可能要进行大规模的业务转型,甚至转行。

某著名教育培训机构的业务人员向笔者透露,在《意见》出台之前,该教育机构便已经规定不能布置作业,不能拖堂,并将学前英语课程销售从系统下架等。

相对于学科类教培机构,非学科类教培机构的监管标准相对宽松,在越来越强调素质教育的今天,非学科类教培业态或许存在发展机会,同时也是部分学科类培训机构的转型方向。

不过总体来看,购物中心的教培业态减少将是不争的事实,这是刚刚从疫情影响中爬起来的购物中心,面临的又一个重大挑战。而那些减少的业态份额,又该由什么补上?那些主打教培的下沉市场和社区型购物中心,又该走向何方?