得了新冠还能买保险吗?一旦确诊该如何应对?

如果阳了怎么办?新冠吃什么药?需要囤药吗......

最近讨论度最高的话题就是新冠了,大蜂保也收到很多客户关于新冠的咨询,保险提供风险保障,当下面对疫情防控新形势,保险能做什么呢?

如果确诊新冠,之前买的保险可以赔偿吗?

想做好新冠保障,买什么保险好?

之前得过新冠,还能买保险吗?

本期内容,邀请到大蜂保资深的理赔和核保专家,为我们讲解新冠理赔和核保的那些事儿,一次说个明白清楚!

一、得了新冠肺炎,买的保险能赔吗?

新冠肺炎就是新型冠状病毒感染后导致的肺炎,和肺结核、禽流感、麻疹同属于乙类传染病,在病毒传播能力增强、毒性逐步减弱的趋势下,我国的权威医学部门在对病毒密切观察后评估了病毒所带来的影响范围和程度,在现阶段及时调整了疫情防控政策。

在近期各地都不同程度的放开了防疫政策,如果频繁出行、聚集,难免感染新冠肺炎,如果是在没有被列为条款“免责事项”的情况下,那能赔付传染性疾病的保险产品,也能赔新冠肺炎,当然这一切的条件都是:满足合同约定的理赔条款。

众所周知,大部分新冠肺炎患者都是轻症及无症状感染者,吃一些常见的感冒药、多喝水可能就痊愈了,如果症状较轻,不需要前往医院治疗,根本不会涉及到保险和理赔的问题。如果是重症患者,买的保险能不能赔,也分几种不同情况看:

1.新冠隔离津贴险

隔离津贴险之前比较火爆,现在基本市面上已经找不到在售的产品了。很多之前购买的保单都已经到期了,并且不支持续保,在保障期间的保单,理赔主要是看合同约定的条件,即使无法续保,也能够正常理赔。

隔离津贴险的保障范围一般包括:新冠隔离、新冠确诊、传染病身故等,具体以产品保障责任为准。

下图为某隔离津贴险的保障责任:

2.医疗险

我国确诊新冠肺炎以后的治疗费用都是由医保、地方政府和国家承担的,个人不需要承担相关的费用,所以不涉及到医疗险的赔付。

后续如果涉及到自费,只要在保险责任范围内都能够正常报销。

大部分医疗险只保住院,因新冠在指定医院住院治疗,因此产生的诊疗费、药品费等,社保报销后,扣除免赔额后,剩余责任内的医疗费用按条款约定可申请报销。

若购买的医疗险带门诊责任,去门诊看个新冠肺炎、取点药,产生的检查费、药品费等,保险责任范围内的费用,医疗险也能赔。

3.重疾险

重疾险保恶性肿瘤、急性心肌梗死等严重疾病,保障的疾病种类和理赔标准,在合同中有明确约定,其中不包括新冠,也就是说,无论是确诊轻型还是重型新冠,重疾险都是不赔的。

对于新冠刚出现时,部分保司推出的重疾险扩展新冠病毒保障的服务,随着官方对新冠病毒的政策不断调整,相信也会随之调整,具体以保司官方消息为准。

但是如果由新冠引发了重疾产品保障的疾病,比如中度/深度昏迷、慢性呼吸衰竭、严重肺结节病、急性肺损伤(ALI)或急性呼吸窘迫综合征(ARDS)等,达到理赔标准,重疾险会按约定一次性赔付理赔金。

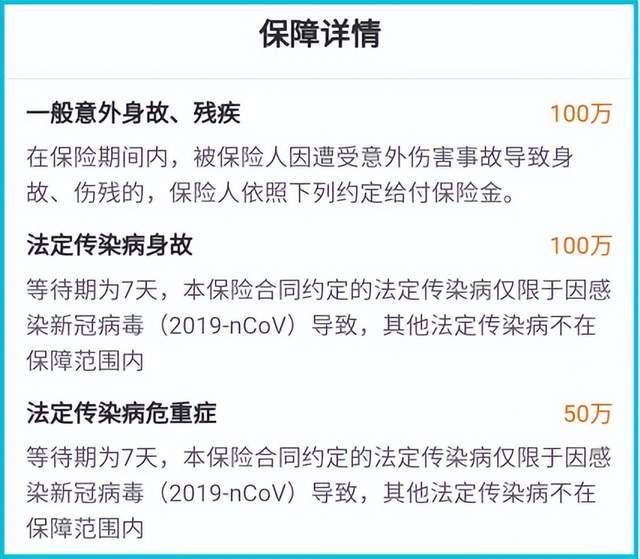

4.意外险

针对意外风险提供保障,新冠属于一种传染性疾病,不在意外险的保障范围内。若你买的意外险拓展了新冠隔离、确诊、身故等责任,就按约定进行理赔。

下图为某款综合意外险的一些保障责任:

5.寿险

寿险大多只保身故或全残,因新冠导致身故全残的概率很低,若不幸发生,寿险可一次性赔偿一笔身故金,只要投保时如实告知。

6.年金险

生存到约定时间或年龄,可领取一笔生存金,开始领取前若不幸因新冠导致身故,受益人领取身故保险金。

所以,想知道一份保险赔不赔新冠,具体要看产品的保障责任,达到合同约定的理赔条件,就能正常赔付。

如果计划买保险,加强对新冠的保障,重点考虑医疗险、带新冠扩展责任的意外险、重疾险等产品。

今年年初,保险公司对新冠的核保还很严格,无论是既往症还是现症,只要得过新冠,大部分公司都会做拒保处理,仅少数公司支持人工核保。

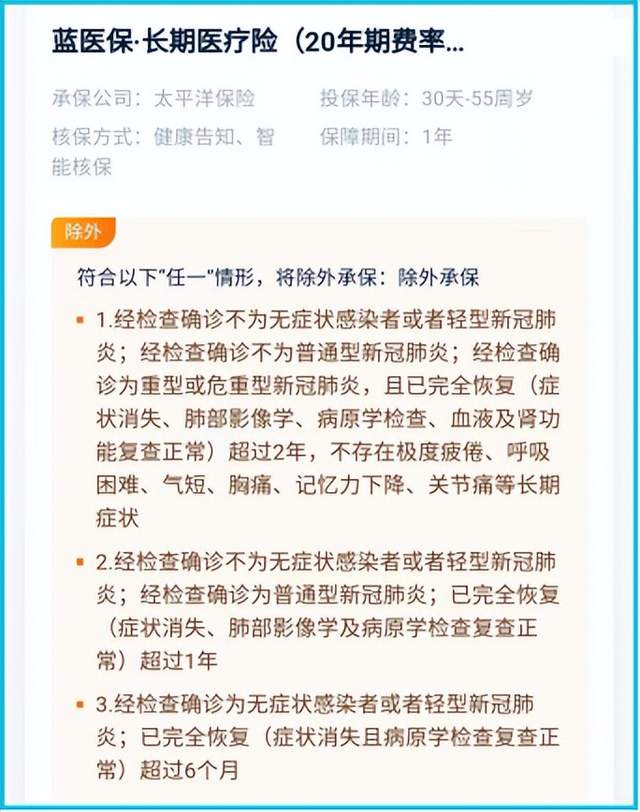

随着我们对于新冠病毒的认识进一步增强,相关的治愈数据增加,保险公司逐渐放宽了核保尺度,基本都支持人工核保,大蜂保目前已有多个新冠痊愈客户标体承保的案例,包括“蓝医保长期医疗”也就是e享护-医享无忧在内的部分产品将新冠纳入智能核保,满足条件就可直接投保。

二、得过新冠,还能买哪种保险?

我们分产品来看:

1.年金险、意外险、惠民保、众民保

这几种保险一般没有健康告知,如果有极少涉及到肺炎这类疾病,新冠肺炎不会影响正常投保。

2.寿险

寿险有健康告知,但是大多数针对重大疾病,如果确诊过新冠,可以进行人工核保递交详细资料。

3.医疗险、重疾险

健康类保险的投保条件相对严格,如果投保前确诊过新冠肺炎,需要如实告知,现在一些产品在投保时可以进行智能核保,可以勾选“确诊过新冠肺炎”,一些无法智能核保的产品只能通过向保险公司递交资料进行人工核保。核保的结果与疾病的严重程度、后续治疗恢复状况、是否存在其他相关疾病都有关系。

下面大蜂保给大家整理了保险公司在这一方面大致的核保尺度,大家可以进行参考,实际的结果还是要以保险公司的实际结果为准:

新冠痊愈患者买保险:

无症状、轻症感染者,核酸转阴后1个月以上,复查无后遗症,基本可正常买入;

普通型、重型、危重型患者,做过有创治疗的,核酸转阴且无后遗症,6个月后也可以申请投保,有机会买入;

若新冠为现症,还未治愈,或有后遗症(比如磨玻璃结节等),则需要提交完整资料,保险公司需要个案评估。

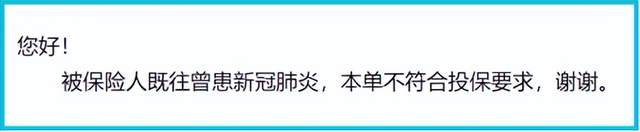

下面给大家列举两个案例,感受一下保险公司的核保尺度:

蓝医保长期医疗的智能核保结论: