平安「盛世福(优悦版)」重疾险:多种重疾加额赔,性价比还行

大家好,欢迎来到万保资讯。

今天我们要点评的是平安新推出的重疾险—盛世福(优悦版)。

这款产品的特色是,加额理赔的情况特别多。

但它的价格比刚刚下架的平安福21还便宜,可谓是加量还减价。

事不宜迟,我们马上看看它的产品属性。

盛世福(优悦版)由中国平安人寿保险股份有限公司承保,通过代理人在线下销售。

这是一款标准重疾险,重疾赔1次,同时带轻中症保障。

还可附加重疾多次赔付与癌症二次赔付,进一步增强保障。

18岁以下少年儿童买少儿版,18岁以上买成人版。

产品保终身,保单积存的现金价值越老越多,是储蓄型保险。

产品属性就介绍到此,马上看看具体都有哪些保障。

01. 保什么?

产品保障内容比较多,尤其是重疾部分有点复杂。

总计194种疾病,最多可赔9次。

如果加上重疾多次赔付和癌症二次赔付,理论上终生最多可赔16次。

产品等待期90天,因非意外出险,保险公司退还保费,保单终结。

意外不受等待期限制。

产品内容较多,我们把它分为重疾、轻中症和身故三大项,逐一解读。

1.1 重疾

这款盛世福(优悦版)的重疾部分,是产品的重中之重,因为它有多种加额理赔的功能。

基础是120重疾赔1次,属于市场主流。

其中有8种高费用特定疾病,均属于重疾,可与重疾合并理赔保额的150%。

这8种高费用特定疾病,均不属于罕见病,有一定实用价值。

产品有一个可选项—重大疾病特别保险金,就是在交费期内得重疾,还可获得额外50%的理赔。

换句话说,如果在交费期内得了8种高费用特定疾病,最高能拿到2倍保额的理赔。

买30万赔60万,买50万就赔100万。

我们建议大家都把这个选项带上,有两个理由。

首先,我们通常都是分20年左右交费。

这20年往往是人生责任最重的时期,房贷还没在还,孩子也没独立,因此特别需要高保额。

其次,这个可选项很便宜,在后面分析保费的环节我们有详细对比。

少儿版针对15种少年儿童高发的重疾,也增强了保护力度。

15种少儿重疾,其中有14种不与120种基础重疾重叠,可额外赔1次。

换句话说,少儿版最多可赔2次重疾。

但必须是先赔少儿重疾,否则基础重疾先赔的话,保单马上终结,实际就只能赔1次。

成人版有的重疾加额赔付,少儿版同样都有。

除此之外,少儿版为白血病设置了双倍理赔,加上交费期内重疾多赔50%的可选项,白血病最多可赔保额的250%!

儿童白血病早已不是绝症,且治愈率相当高,只是费用高昂。

如果没有足额的保险,就只能有房卖房,没房借钱。

因此,无论对于成人还是少儿,这款盛世福(优悦版)的重疾保护都是相当给力的。

1.2 轻中症

相对于做工扎实的重疾部分,它的轻中症就做得很一般。

40种轻中症赔保额的20%,比较低。

所幸能赔6次,还不算太坏。

中症刚好与轻症相反,赔付比例不低,有50%。

可惜只赔1次,有点小气。

除此以外,没有带轻中症免保费功能,需要额外加钱购买,也是槽点之一。

轻中症无论赔多少次,都不会影响重疾和身故理赔,也不损害现金价值。

朋友们一定要定期体检,及早发现问题,用轻中症先赔,别发展成重疾。

这样既可享受多几次理赔,又能保住重疾保额和现金价值,把自己利益最大化。

1.3 身故

被保人18岁以前身故,返还全部保费。

18岁以后身故赔保额,这是常规操作,没啥可说。

一直没理赔重疾的话,现金价值累积生息,老了可退保做养老金。

持有至终身,保险金额可留给子孙后代。

1.4 内容小结

这款盛世福(优悦版)重疾部分很出色,但轻中症一般。

有点头重脚轻,可能也考虑到成本问题。

如果买少儿版,记住要加上投保人免保费功能。

万一大人不幸身故,或者因重疾长时间无法工作,也不用担心孩子的保费。

保障内容是不错的,那承保的保险公司又怎样呢?

02. 谁承保?

说起平安,相信没人不知道。

买保险就是买平安——这句经典的广告语一语双关,让人过目不忘。

平安保险1988年在深圳成立,时至今日,已是我国乃至世界最大的金融集团。

2020年平安保险集团(02318.HK,601318.SH)位居《财富》世界500强第21位,比工商银行还高3位!

平安旗下不仅有保险,还有银行、证券、资产管理公司、信托公司、小贷公司等,几乎无所不包。

平安人寿是集团的人寿保险子公司,也是平安这顶皇冠上的明珠。

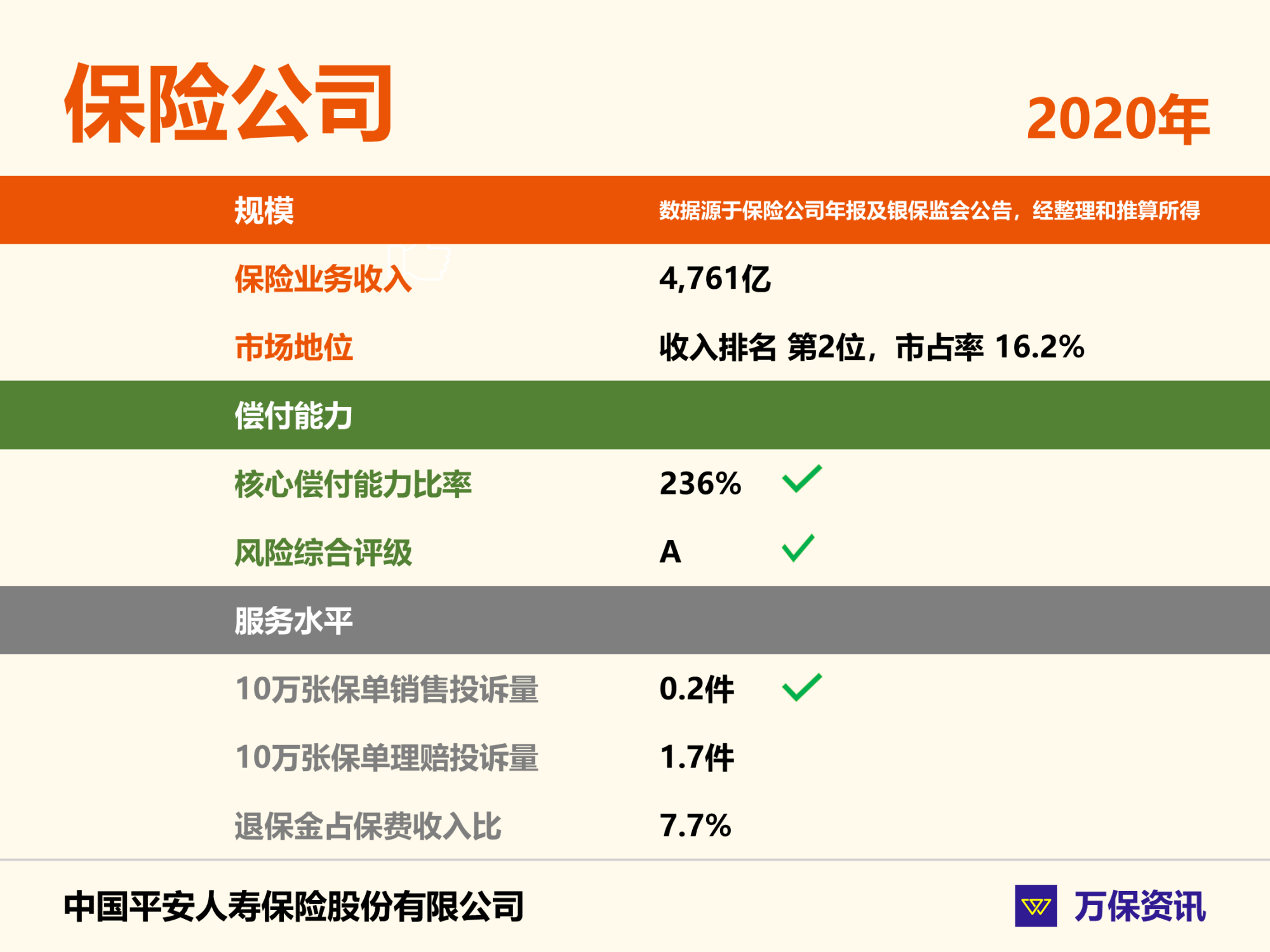

上图是平安人寿的一些核心经营指标,透过这些数字,我们可以客观地评估一家保险公司。

国内保险公司受银保监严格监管,并每年对外公布经营状况。我们的数据便来自于此。

2.1 规模

2020年保费收入4761亿,相当于整个保险业的十分之一,仅位于老大哥中国人寿后面排第2。

注册资本338亿,同样是资本实力最雄厚的保险公司。

现时平安有3383个网点,遍布全国321个城市,总有一家在你身边。

反正就一个字,大!

2.2 偿付能力

偿付能力即赔钱的能力,是一家保险公司最核心的经营指标。

银保监每季度评估保险公司的偿付能力,相当于定期强制体检。如果保险公司体检不及格,银保监就会马上督促甚至强制整顿,保护消费者的利益。

偿付能力主要看核心偿付能力比率和风险综合评级2个指标。

平安人寿的核心偿付能力比率是236%,在业内算较好水平。

风险综合评级是A,代表违约风险小,同样是最高评级。

毫无疑问,平安人寿的偿付能力很出色。

2.3 服务水平

相比规模和偿付能力,平安的服务水平一般。

平安主要问题是投诉比较多,虽然业务量大,但按此摊分下来的投诉指标也不行。

首先是销售投诉量,每10万张保单有0.2件投诉,这个水平属中等。

但理赔投诉有点多,每10万张保单就有1.7件,需要留意。

最后是退保金占保费收入的比例,平安人寿是7.7%,同样是中等偏高,不太理想。

综合上述3个指标,我们认为平安人寿不是一家服务出色的公司。

2.4 公司印象

平安人寿给我们的印象,是一家规模巨大,资本实力雄厚,但服务水平一般的保险公司。

许多人买平安,主要是因为它资本实力雄厚,不担心会倒闭。

保费规模大,说明做业务很进取,但也带来一些负面影响。

理赔投诉和退保金较多,就是明证。

因此,对平安产品感兴趣的朋友,自己务必要多做功课,避免日后成为众多理赔投诉中的一例。

下面瞧瞧大家最关心的保费。

03. 贵不贵?

今年许多大公司的重疾险都在降价,先是太平洋和友邦,现在平安也加入此列。

年初推出的平安福21,已经比上一代降价不少。

我们看到此番推出的盛世福(优悦版),在平安福21的基础上,价格再度下探。

比如0岁的女孩,在不增加任何选项的情况下,买30万保额都几乎要跌破3000元。

即便加上重疾增额赔付50%,每年也仅仅多了111元。

如果与少儿平安福21相比,0岁女孩买30万是3660元,便宜了整整480元,20年下来就差不多少交1万元!

与同行相比,盛世福(优悦版)的价格水平,在一众传统大品牌里面已不算贵。

相对于几款网红重疾险,价差已经缩减不少,大家可以充分对比。

关注百家号【万保资讯】,不仅能够测算自己买要多少钱,也方便跟其他公司的产品充分对比。

点击百家号底部菜单【找产品】,打开比价神器。

操作只有3步,非常简单。

第1步,搜索:点击【平安】图标,再输入自己的【年龄】【性别】;

第2步,登录:选中【盛世福(优悦版)】,输入【手机号码】和【短信验证码】登录;

第3步,比价:进入产品说明书,更改【保额】【交费期】等选项,随意比价。

如想进一步了解产品,请咨询身边的保险代理人。

如果身边没有认识的代理人,可以打客服电话,或者上保险公司的官网查询。

需要帮助的话,就私信我们吧。

04. 点评

盛世福(优悦版)给我们的印象不错,尤其是重疾部分挺好。

多种情况下可加额理赔,白血病甚至可赔2.5倍。

轻中症就不怎么样,有点头重脚轻。

价格今年是一降再降,很难再吐槽平安的重疾险太贵,当然相比网红产品还有一些差距。

平安人寿仍旧是一家让人放心的保险巨头,背景实力强大。

可惜服务水平跟不上,尤其是理赔投诉偏多。

综合来看,它还是一款值得关注的产品。

好,今天我们就到此为止。

如果对产品还有不清楚的地方,或有不同意见,欢迎评论区留言,我们会尽快回复你。

谢谢大家支持。

下期再会!

举报/反馈