库存拐点出现后 铝价可能加速向上

预计在正常复工后,国内财政和货币政策将支撑铝市需求显著增加。在库存拐点出现后,铝价可能加速向上。

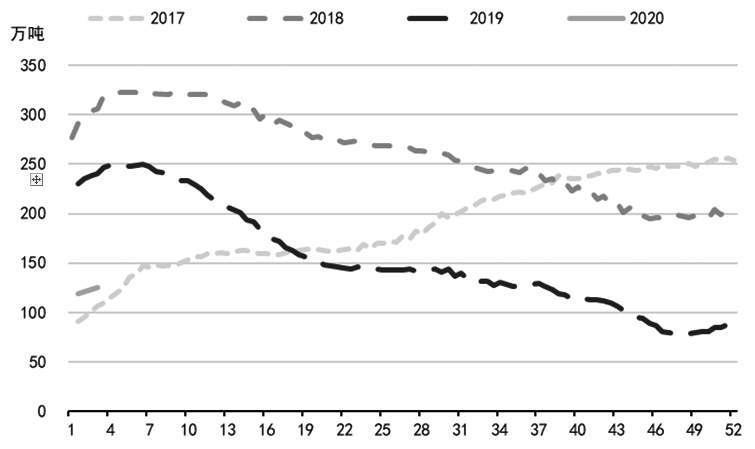

图为电解铝农历总库存(社会库存+交易所库存)峰值延后

截至2020年2月13日收盘,沪铝2003合约2月份共下跌2.8%,在有色中较为坚挺。预计未来一段时间,由于铝下游消费受疫情影响较大,电解铝将持续累库,铝价可能呈振荡状态。在库存拐点出现后,铝价可能加速向上。

LME库存大幅减少,沪铝库存持续累积

根据交通运输部资料,截至2020年2月8日,发送旅客总计减少80%。预计完全复工可能要到2月底,比正常延后4周左右。

从电解铝农历总库存来看,一般顶点出现在节后4周。2020年春节前总库存为920897吨,截至2020年2月6日,库存为1247715吨,增加35%。按照目前库存累积速度估算,本次春节库存峰值可能在150万吨左右。

春节期间,我国由于受到新型冠状病毒疫情影响,电解铝库存迅速累积。LME库存和国内电解铝库存发生明显分化。

2019年底LME库存为1475025吨,截至2020年2月11日,库存为1239800吨,减少16%。2019年底上期所库存为185127吨,截至2020年2月7日上期库存为302715吨,增加64%。2019年底电解铝现货库存为59.4万吨,截至2020年2月10日现货库存为103.5万吨,大幅增加74%。LME库存减少主要集中在欧洲。欧洲PMI的整体好转带动了铝消费。?

疫情对下游消费影响程度更大

电解铝上游行业中,国内铝矾土采矿受到一定影响,但并不严重。广西铝矾土平均价290元/吨,氧化铝价格保持在2350元/吨附近,基本保持节前水平。烧碱、预培阳极等辅料价格变化也不大。在上游生产原料中,动力煤价格变化稍大。截至2020年2月11日,秦皇岛港山西产动力末煤Q5000平仓价为509元,比节前的496元显著上涨。产地方面,中大煤矿正常在产,民营煤矿受扰动较大,矿上称人员返工受限,复工情况不太乐观。运输多以长协火运为主,汽运大多数仍暂停,产地运费上涨明显。