浅谈疫情管控放开

为什么要放开

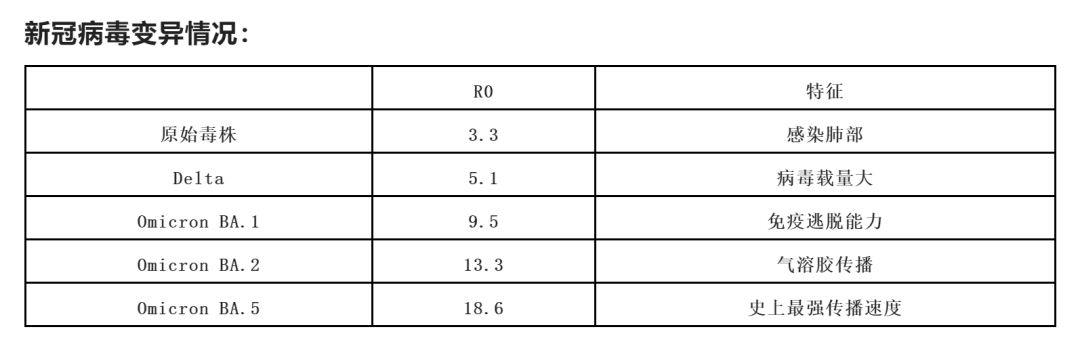

首先,客观的讲从病毒的特性上看,现在的奥密克戎毒株毒性已经明显下降,诸多科研团队和专家也都已经对此做了很多说明,另外传播能力相比于初始毒株也有明显增加,过去两年的成功防疫手段放到现在可能已经不再适用,需要进行合理的动态调节。

其次,过去三年的抗疫工作一方面卓有成效的保障了人民群众的生命财产安全,但是不可否认的是对经济的冲击也同样很大,根据海通证券的统计,我国客运人数在10月份的时候只有2018年同期的27%,看整体趋势过去三年也是持续在低位徘徊,而人口流动是经济活动的呈现,经济活动的弱势由此也可见一斑。

再次,各地方政府的财政目前已经捉襟见肘,除了北上广深几个特大城市的财政税收还可以支撑当前大规模核酸支出外,其他大部分地区的财政均面临巨大压力,很多地方的公务员都已经停发薪水,如果这种状态长期持续下去,很有可能会造成社会的不稳定。

最后,虽然目前各地的新增病例数量仍在不断创新高,但是从各地民众自下而上的反馈上看,民众的恐慌程度已经要比之前好很多了,现在的放开更多的是顺应民意,顺势而为。

放开之后的短期冲击和长期影响参照中国香港和海外越南的放开经验,放开初期基本上都经历了一波感染人数快速攀升,短期内部分制造业可能会出现用工不足的情况,尤其是之前受疫情影响较小的人力密集型制造行业,短期内受到的冲击可能会比较大。但是,我们也可以看到从放开初期的冲击到后期的基本恢复,平均时间差不多都是在3-4个月,和之前长时间看不到终点的封控相比,这3-4个月的短期冲击应该是相对可以接受的。

根据海通的研究,放开之后的长期影响可能会是在人口流动逐步正常化之后需要面对的服务类行业再通胀压力,主要是因为过去这几年疫情因素影响,很多服务类企业都实现了供给端的出清,而当需求全部恢复的时候,供给短期可能出现供应不上,这一点从我国台湾地区和海外新加坡其他一些已经提前放开地区案例中也可以看到一些端倪。

投资总结回到投资的角度,从中长期看,我们坚定的认为当前就是长期底部区域,当前这个位置权益资产的配置性价比也远高于其他大类资产。主要看好的方向有两个方向:一个是和本文疫情管控放开相关的一些之前受损严重,已经实现供给侧出清的一些方向,未来大概率可以持续受益于疫情过去之后的经济复苏;另一个是二十大指引下的中长期中美脱钩环境下,关键环节要不断提升国产化,实现供应链卡脖子环节供应链自主可控的一些方向。

总之,这个位置少谈风险,多找机会,机会远大于风险。