2020年医药行业研究之HIV病毒药物专题报告

来源:西南证券

1 、艾滋病治疗市场基本情况及发展态势

1.1 艾滋病基本情况

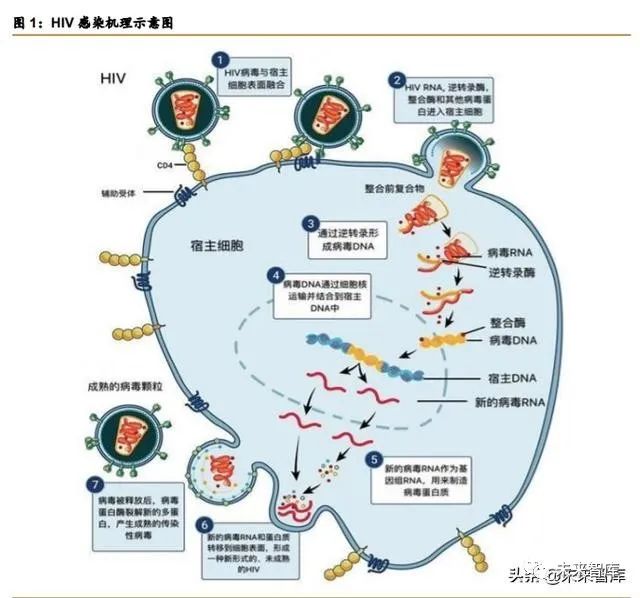

艾滋病,全称“获得性免疫缺陷综合征”(Acquired Immunodeficiency Syndrome,AIDS), 是由人类免疫缺陷病毒(Human Immunodeficiency Virus,HIV)感染引起的高病死率恶性 传染病。HIV 病毒能够特异性地攻击和破坏人体免疫细胞,造成人类免疫系统损害、相关免 疫功能逐步丧失、逐渐成为许多疾病的攻击目标,进而导致各种严重的机会性感染、肿瘤等 发生。HIV 会感染免疫细胞,如 CD+T 细胞、巨噬细胞和树突状细胞。

HIV 是一种逆转录病毒, 其遗传信息储存于核糖核酸(RNA)上。HIV 在人体细胞内的感染过程包括:

? 吸附、膜融合及穿入:HIV-1 感染人体后,选择性地吸附于靶细胞的 CD4 受体上, 在辅助受体的帮助下进入宿主细胞。

? 反转录、入核及整合:胞质中病毒 RNA 在反转录酶作用下,形成互补 DNA,在 DNA 聚合酶作用下病毒双链线性 DNA 在胞质完成合成。进入细胞核内,在整合 酶的作用下整合到宿主细胞的染色体DNA中。这种整合到宿主DNA 后的病毒DNA 即被称为“前病毒”。

? 转录及翻译:前病毒被活化而进行自身转录时,在细胞 RNA 聚合酶的催化下,病 毒 DNA 转录形成 RNA,一些 RNA 经加帽加尾成为病毒的子代基因组 RNA;另一 些 RNA 经拼接而成为病毒 mRNA,在细胞核蛋白体上转译成病毒的结构蛋白和各 种非结构蛋白,合成的病毒蛋白在内质网核糖体进行糖化和加工,在蛋白酶作用下 裂解,产生子代病毒的蛋白和酶类。

? 装配、成熟及出芽:病毒前体蛋白与病毒子代基因组 RNA 在细胞膜的内面进行包 装,转运到细胞膜的表面,通过芽生从细胞膜上获得病毒体的包膜,形成独立的病 毒颗粒。这些病毒蛋白与子代基因组 RNA 再进一步地组合,最后形成具有传染性 的、成熟的病毒颗粒。

HIV 侵犯人体的免疫系统,包括 CD4+T 淋巴细胞、单核巨噬细胞和树突状细胞等,主 要表现为 CD4+T 淋巴细胞数量不断减少,最终导致人体细胞免疫功能缺陷,引起各种机会 性感染和肿瘤的发生。

HIV 侵犯人体的免疫系统,包括 CD4+T 淋巴细胞、单核巨噬细胞和树突状细胞等,主 要表现为 CD4+T 淋巴细胞数量不断减少,最终导致人体细胞免疫功能缺陷,引起各种机会 性感染和肿瘤的发生。

HIV 病毒感染分为急性感染期、临床潜伏期、艾滋病期。在 HIV 急性感染期,患者一般 会出现诸如感冒等症状,若不进行专门检测则难以察觉已被感染。HIV 的感染入侵会激发人 体免疫反应以消除病毒,机体进入潜伏期,该过程持续几年甚至几十年,此时患者被称为 HIV 携带者。待患者人体免疫系统已经无法对抗 HIV 病毒时,机体免疫力低下(CD4+淋巴 细胞

1.2 艾滋病流行病学

1.2 艾滋病流行病学

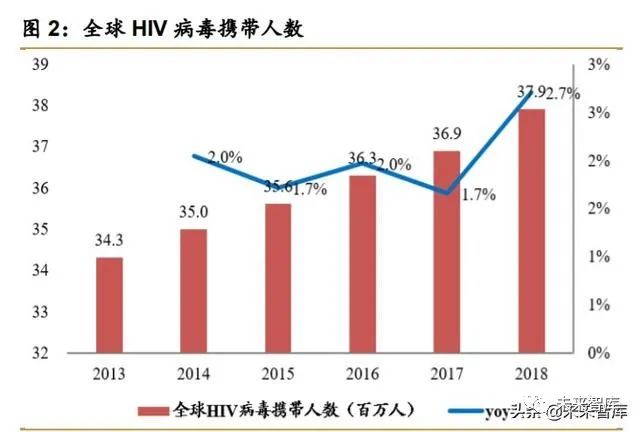

中国的 HIV 病毒感染人数持续增长,2013 年至 2018 年间年复合增长率达 9.1%。根据 联合国艾滋病规划署(UNAIDS),截至 2018 年末,全球范围内 HIV 病毒携带者及艾滋病患 者人数约 3790 万人,相比 2017 年增加了 2.7%。中国疾控中心数据显示,我国的 HIV 病毒 感染人数从 2013 年的 80.9 万人增加到 2018 年的 125.0 万人,2013 年至 2018 年间年复合 增长率达 9.1%,超过了全球平均水平。

我国艾滋病传播途径以性传播为主,中国疾控中心数据显示 2018 年异性传播+同性传 播占比高达 92.7%。艾滋病的感染和传播途径包括:经性接触(包括不安全的同性、异性和 双性性接触);经血液及血制品(包括共用针具静脉注射毒品、不安全规范的介入性医疗操作、 文身等);经母婴传播(包括宫内感染、分娩时和哺乳传播)。相对应的高风险人群主要有静脉 注射毒品者、与 HIV/AIDS 患者有性接触者、同性性行为者、多性伴人群、性传播感染群体。

我国艾滋病传播途径以性传播为主,中国疾控中心数据显示 2018 年异性传播+同性传 播占比高达 92.7%。艾滋病的感染和传播途径包括:经性接触(包括不安全的同性、异性和 双性性接触);经血液及血制品(包括共用针具静脉注射毒品、不安全规范的介入性医疗操作、 文身等);经母婴传播(包括宫内感染、分娩时和哺乳传播)。相对应的高风险人群主要有静脉 注射毒品者、与 HIV/AIDS 患者有性接触者、同性性行为者、多性伴人群、性传播感染群体。

近年来,经过严格的防控,我国艾滋病的传播途径发生较大变化,HIV 经血液传播被控 制在较低水平,经性接触传播成为我国 HIV 感染主要途径。

? 输血传播基本阻断,我国全面实施临床用血 HIV 病毒核酸检测全覆盖,经输血及使 用血液制品传播病例已经接近零报告。

? 经注射吸毒传播得到有效控制,落实戒毒药物维持治疗和清洁针具交换等防控措施, 2018 年报告经注射吸毒感染者 344 例,占比 2.3%,而 2009 年占比高达 25%;戒 毒药物维持治疗在治人员艾滋病新发感染率从 2012 年的 0.2%下降到 2017 年的 0.03%。

? 母婴传播得到有效控制。我国全面实施预防艾滋病母婴传播工作全覆盖,艾滋病母 婴传播率从 2009 年的 10%以上下降至 2018 年的 0.8%,处于历史最低水平。

但与此同时,性传播成为我国艾滋病主要传播途径,中国疾控中心 2018 年报告新增 HIV 感染者/AIDS 病人中,经异性性传播 10262 例(69.1%),同性性传播 3508 例(23.6%), 波及范围广泛、影响因素复杂多样,防治形势依然严峻,防治任务仍旧艰巨。

HIV 的感染人数在全国的分布和传播途径有关,四川、云南两省感染人数最多。根据中 国疾控中心于 2017 年发布的《中国艾滋病全国疫情数据分析》显示,截至 2015 年底,报 告现存活 15 岁及以上 HIV/AIDS 病人中,经异性性传播病例占 58.7%,经男男性行为传播 占 20.1%,经注射吸毒传播占 13.6%,其他或不详占 7.6%。各地存活的 HIV/AIDS 病人主 要传播方式不同,经异性性传播的病例分布最广,以云南、广西、四川、广东及新疆等居多, 前5个省的病例占全国的 29.0%。经男男性行为传播病例主要集中在北京、广东、四川、江 苏及辽宁等,前5个省的病例占全国的 62.0%。经注射吸毒传播病例主要分布于四川、云南、 新疆、广西及广东等,前5个省的病例占全国的 84.9%。根据 IMS Health & Quintiles 统计, 截至 2018 年底,全国 HIV 感染/AIDS 发病人数最多的省份是四川和云南,单省感染病例达 8 万例以上;其次,广西、广东、河南三省的感染病例超过 4.5 万例。

HIV 的感染人数在全国的分布和传播途径有关,四川、云南两省感染人数最多。根据中 国疾控中心于 2017 年发布的《中国艾滋病全国疫情数据分析》显示,截至 2015 年底,报 告现存活 15 岁及以上 HIV/AIDS 病人中,经异性性传播病例占 58.7%,经男男性行为传播 占 20.1%,经注射吸毒传播占 13.6%,其他或不详占 7.6%。各地存活的 HIV/AIDS 病人主 要传播方式不同,经异性性传播的病例分布最广,以云南、广西、四川、广东及新疆等居多, 前5个省的病例占全国的 29.0%。经男男性行为传播病例主要集中在北京、广东、四川、江 苏及辽宁等,前5个省的病例占全国的 62.0%。经注射吸毒传播病例主要分布于四川、云南、 新疆、广西及广东等,前5个省的病例占全国的 84.9%。根据 IMS Health & Quintiles 统计, 截至 2018 年底,全国 HIV 感染/AIDS 发病人数最多的省份是四川和云南,单省感染病例达 8 万例以上;其次,广西、广东、河南三省的感染病例超过 4.5 万例。

2 抗逆转录病毒药物及国内外诊疗方案

现已确认两类 HIV 病毒,即 HIV-1 和 HIV-2,其中 HIV-1 为 HIV 病毒的主要谱系,占全 球所有感染人群的 95%,目前全球主流抗逆转录病毒治疗主要用于治疗 HIV-1 感染。HIV-1 起源于中非,扩散到海地、欧洲、北美及全世界,它选择性地侵犯 CD4+T 淋巴细胞和单核 巨噬细胞亚群,也能感染 B 细胞、小神经胶质细胞及骨髓干细胞,是引起获得性免疫缺陷综 合征的主要毒株。HIV-2 是 20 世纪 80 年代中期从西非患者中分离出的另一种能引起获得性 免疫缺陷综合征的反转录病毒,主要限于西非,但现在已在美国、欧洲、南非、印度等国家 和地区发现有 HIV-2 感染病例,我国也有少数病例。在分子学特性方面,HIV-2 与猴免疫缺 陷病毒(SIV)相近,与 HIV-1 的结构蛋白差异较大,尤其是外膜蛋白部分。此外,其核苷 酸和氨基酸序列与 HIV-1 相比明显不同。在病毒传染性上,HIV-1 比 HIV-2 传染性更强,且 HIV-1 的感染者潜伏期比 HIV-2 感染者要短,疾病状况也更重。

2.1 抗反转录病毒治疗

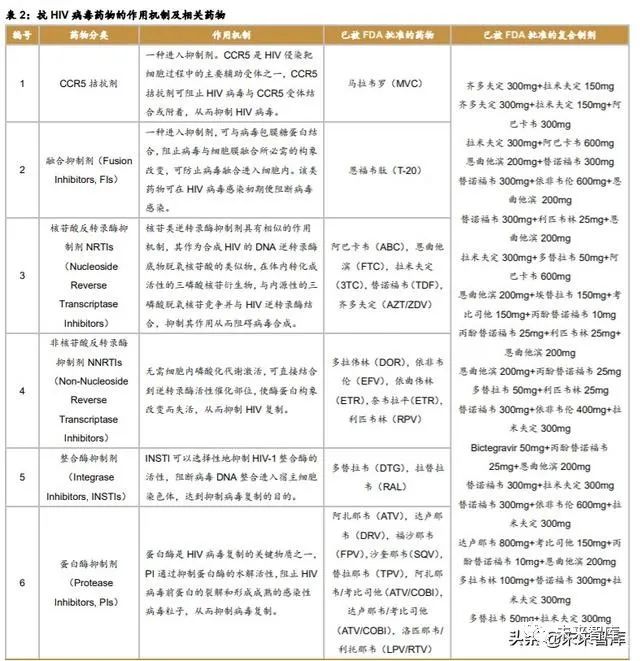

抗反转录病毒治疗可以降低 HIV 感染的发病率和病死率,使患者获得正常的期望寿命, 提高生活质量。目前国际上的抗 HIV 药物共有 6 大类 30 多种(包括复合制剂),分别为核苷 类反转录酶抑制剂(nucleoside reverse transcriptase inhibitors,NRTIs)、非核苷类反转录 酶抑制剂(non-NRTIs,NNRTIs)、蛋白酶抑制剂(protease inhibitors,PIs)、整合酶链转移 抑制剂(integrase strand transfer inhibitors,INSTIs)、膜融合抑制剂(fusion inhibitors,FIs) 及 CCR5 抑制剂。现有抗 HIV 病毒药物的作用机制及相关药物如下:

国内的抗反转录病毒药物有 NRTIs、NNRTIs、PIs、INSTIs 以及 FIs5 大类(包含复合制 剂)。

国内的抗反转录病毒药物有 NRTIs、NNRTIs、PIs、INSTIs 以及 FIs5 大类(包含复合制 剂)。

2.2 鸡尾酒疗法及我国抗病毒治疗推荐方案

目前临床上大多采用三种或三种以上的药物联合使用,每一种药物具有不同的作用机理 或针对 HIV 病毒复制周期中的不同环节,从而避免单一用药产生的抗药性,即为鸡尾酒疗法, 亦被称为“高效抗逆转录病毒治疗”(Highly Active Antiretroviral Therapy, HAART)。该 疗法于 1996 年由美籍华裔科学家何大一提出,可最大限度地抑制病毒的复制,延缓病程进 展。鸡尾酒疗法使得患者潜伏期大幅度拉长,患者若坚持服药,甚至可以与正常人无异,使 得艾滋病演变为一种终生服药的慢性病。

早期抗艾药研究主要集中在三个关键酶(即逆转录酶、蛋白酶、整合酶),药物核苷类 反转录酶抑制剂、非核苷类反转录酶抑制剂和蛋白酶抑制剂仍是当前的主要用药。随着研究 的愈发深入,整合酶抑制剂、融合抑制剂、辅助受体拮抗剂等药物的出现为鸡尾酒组合提供 了更多的可能性。鸡尾酒疗法的不断完善使得治疗效果逐渐提升、副作用得到一定控制、用 药费用逐步降低,患者能接受更好的治疗、拥有更多的用药选择。

根据《中国艾滋病治疗指南(2018)版本》,HIV 治疗方法有初治与经治两类方案。初 治患者推荐方案为 2 种 NRTIs 类骨干药物联合第三类药物治疗。第三类药物可以为 NNRTIs 或者增强型 PIs(含利托那韦或考比司他)或者 INSTIs;有条件的患者可以选用复方单片制剂。基于我国可获得的抗病毒药物,对于未接受过 HAART 的患者推荐及替代方案见下表。

在上述初治推荐方案中,多数药物位列《国家免费艾滋病抗病毒药物治疗手册》中的免 费用药范围。为控制 HIV 病毒传染,中国于 2004 年实施了国家免费抗 HIV 病毒治疗计划, 向HIV病毒携带者免费提供抗HIV病毒药物。国家逐年放开艾滋病免费用药人群和药物范围, 使更多艾滋病感染者和艾滋病人能够接受治疗。历年各版《治疗手册》的用药范围有所调整, 部分老药被淘汰,部分新药填补上来,第四版手册中新增了复合制剂“齐多夫定+拉米夫定”, 使患者能够接受更好的治疗。

在上述初治推荐方案中,多数药物位列《国家免费艾滋病抗病毒药物治疗手册》中的免 费用药范围。为控制 HIV 病毒传染,中国于 2004 年实施了国家免费抗 HIV 病毒治疗计划, 向HIV病毒携带者免费提供抗HIV病毒药物。国家逐年放开艾滋病免费用药人群和药物范围, 使更多艾滋病感染者和艾滋病人能够接受治疗。历年各版《治疗手册》的用药范围有所调整, 部分老药被淘汰,部分新药填补上来,第四版手册中新增了复合制剂“齐多夫定+拉米夫定”, 使患者能够接受更好的治疗。

在抗病毒治疗过程中要定期进行临床评估和实验室检测,以评价治疗的效果,必要时更 换药物以保证抗病毒治疗的成功。HAART 的有效性主要通过病毒学指标、免疫学指标和临 床症状三方面进行评估,其中病毒学指标为最重要的指标。当初治方案对患者已无效或者不 耐受,即需进行换药。根据《中国艾滋病治疗指南(2018)版本》,中国艾滋病患者的换药 标准为:在持续进行 HAART 的患者中,开始治疗(启动或调整)48 周后血浆 HIV-RNA 持续 ≥200 拷贝/ml;或病毒学反弹: 在达到病毒学完全抑制后又出现 HIV-RNA≥200 拷贝/ml 的情 况。若符合上述标准,即需换药,采取 HIV 经治方案治疗。经治方案的选择原则是更换至少 2 种,最好 3 种具有抗病毒活性的药物(可以是之前使用的物种类中具有抗病毒活性的药物) ; 任何治疗方案都应包括至少一个具有完全抗病毒活性的增强 PIs 加用一种未曾使用过的药物 (如 INSTs、FIs)。

在抗病毒治疗过程中要定期进行临床评估和实验室检测,以评价治疗的效果,必要时更 换药物以保证抗病毒治疗的成功。HAART 的有效性主要通过病毒学指标、免疫学指标和临 床症状三方面进行评估,其中病毒学指标为最重要的指标。当初治方案对患者已无效或者不 耐受,即需进行换药。根据《中国艾滋病治疗指南(2018)版本》,中国艾滋病患者的换药 标准为:在持续进行 HAART 的患者中,开始治疗(启动或调整)48 周后血浆 HIV-RNA 持续 ≥200 拷贝/ml;或病毒学反弹: 在达到病毒学完全抑制后又出现 HIV-RNA≥200 拷贝/ml 的情 况。若符合上述标准,即需换药,采取 HIV 经治方案治疗。经治方案的选择原则是更换至少 2 种,最好 3 种具有抗病毒活性的药物(可以是之前使用的物种类中具有抗病毒活性的药物) ; 任何治疗方案都应包括至少一个具有完全抗病毒活性的增强 PIs 加用一种未曾使用过的药物 (如 INSTs、FIs)。

2.3 全球艾滋病用药

WHO 艾滋病用药指南给出推荐的一线方案和二线方案,和我国的推荐的初治方案类似, 一线方案为 2 种 NRTIs 类骨干药物联合第三类药物治疗。WHO 在 2019 年第十届国际艾滋 病大会上发布了 HIV 感染者抗病毒治疗方案的最新调整建议,主要为:①一线治疗首选方案 中使用 DTG(强烈推荐);②一线治疗替代方案中使用 400mg 的 EFV(强烈推荐);③二线 治疗首选方案中使用 DTG(一线治疗方案中未使用过 DTG,有限制的推荐);④二线治疗首 选方案中使用 PIs(一线治疗方案中使用过 DTG,强烈推荐)。WHO 将具有高耐药屏障、快 速抑制病毒、药物间相互作用少等特点的药物作为艾滋病治疗和预防的一线首选,会让感染 人群和高危人群活动更长久的获益。

联合国艾滋病规划署在 2014 年提出“3 个 90%”的防治目标,到 2020 年,90%艾滋 病感染者经过诊断发现并知晓自身感染状况、90%符合治疗条件的感染者接受抗病毒治疗、 90%接受治疗者体内病毒得到控制。据联合国艾滋病规划署《全球艾滋病最新情况》中的报 告,2018 年,约 79%艾滋病病毒感染者知晓自身感染状况,78%知晓自身感染的人群正在 接受治疗,86%的正在接受治疗的感染者病毒得到抑制。可以看到,距离联合国艾滋病规划 署的“3 个 90%”仍存在一定的差距。不过随着新药物的研发的成功,更高的耐药屏障,更 低的副作用,更便捷的服药方式等创新药物将会持续为 HIV 感染者带来福音。

联合国艾滋病规划署在 2014 年提出“3 个 90%”的防治目标,到 2020 年,90%艾滋 病感染者经过诊断发现并知晓自身感染状况、90%符合治疗条件的感染者接受抗病毒治疗、 90%接受治疗者体内病毒得到控制。据联合国艾滋病规划署《全球艾滋病最新情况》中的报 告,2018 年,约 79%艾滋病病毒感染者知晓自身感染状况,78%知晓自身感染的人群正在 接受治疗,86%的正在接受治疗的感染者病毒得到抑制。可以看到,距离联合国艾滋病规划 署的“3 个 90%”仍存在一定的差距。不过随着新药物的研发的成功,更高的耐药屏障,更 低的副作用,更便捷的服药方式等创新药物将会持续为 HIV 感染者带来福音。

3 抗 HIV 病毒药物市场规模及竞争格局

3.1 全球抗 HIV 病毒药物市场

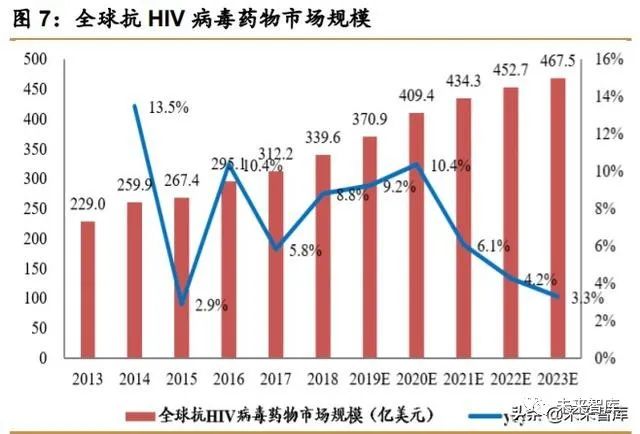

全球抗 HIV 病毒药物市场规模逐年递增,2023 年有望达 450 亿美元以上。根据灼识咨 询报告,全球抗 HIV 病毒药物市场的规模由 2013 年的 229 亿美元增加至 2018 年的 339.6 亿美元,年均复合增长率 8.2%。预计到 2023 年,全球抗 HIV 病毒市场将达到 467.5 亿美 元,2019 年至 2023 年期间的年均复合增长率为 6.0%。

从区域结构来看,北美及中西欧市场为抗 HIV 病毒药物市场的主流市场,占 91%的市 场份额。2018 年,北美及中西欧抗 HIV 病毒药物市场规模达到 309.7 亿美元,占据全球整 体市场规模的 91.2%。发展中国家市场占据整体药物市场的 4.12%,市场规模约为 14.0 亿 美元。预计 2019 年至 2023 年,发展中国家市场的药物市场规模将以 3.1%的年均复合增长 率增长,到 2023 年该市场规模将达到 15.7 亿美元。中国抗 HIV 病毒药物市场规模较小,2018 年仅占比 0.91%,预计到 2023 年该比重将提升至 1.6%。

全球范围内接受治疗的 HIV/AIDS 患者数量不断增加,是全球抗 HIV 病毒药物市场持续 扩大的核心驱动力。根据 UNAIDS 统计,截至 2018 年末,全球范围内 HIV 病毒携带者及艾 滋病患者人数约为 3790 万人,预计 2018 年到 2030 年,HIV 病毒感染人群将以 1.3%的年 均复合增长率增长。此外,全球为避免重大公共健康危机,高度重视 HIV 病毒感染的防控, 若达到国际艾滋病大会于 2014 年制定的“90-90-90 目标”,将约有 81%的 HIV/AIDS 患者 得到用药治疗,患病人数基数增加+接受药物治疗患者比例增加,将成为抗 HIV 病毒市场的 发展的核心驱动力。此外,各个国家和地区也高度重视 HIV 防控工作,例如中国颁布了《遏 制与防治 HIV 病毒/艾滋病“十三五”行动规划》,美国推出《平价医疗法案》、印度颁布了 《国家艾滋病控制项目(NACP)》,此类全球政策或防治工作已在全球开展。因此,随着全球 相关机构与政府机构高度重视艾滋病防治工作并给予相应政策支持,抗 HIV 病毒药物市场将 得到进一步发展。

全球范围内接受治疗的 HIV/AIDS 患者数量不断增加,是全球抗 HIV 病毒药物市场持续 扩大的核心驱动力。根据 UNAIDS 统计,截至 2018 年末,全球范围内 HIV 病毒携带者及艾 滋病患者人数约为 3790 万人,预计 2018 年到 2030 年,HIV 病毒感染人群将以 1.3%的年 均复合增长率增长。此外,全球为避免重大公共健康危机,高度重视 HIV 病毒感染的防控, 若达到国际艾滋病大会于 2014 年制定的“90-90-90 目标”,将约有 81%的 HIV/AIDS 患者 得到用药治疗,患病人数基数增加+接受药物治疗患者比例增加,将成为抗 HIV 病毒市场的 发展的核心驱动力。此外,各个国家和地区也高度重视 HIV 防控工作,例如中国颁布了《遏 制与防治 HIV 病毒/艾滋病“十三五”行动规划》,美国推出《平价医疗法案》、印度颁布了 《国家艾滋病控制项目(NACP)》,此类全球政策或防治工作已在全球开展。因此,随着全球 相关机构与政府机构高度重视艾滋病防治工作并给予相应政策支持,抗 HIV 病毒药物市场将 得到进一步发展。

全球抗 HIV 病毒药物市场竞争格局较为集中,吉利德公司生产的四合一口服药物捷扶康 销售额最高,占据全球抗 HIV 病毒药物市场的 20.8%。吉利德公司凭借多款口服药物占据主 导地位,近年来不断推出创新重磅产品,整体市场份额超过 50%,在研管线产品亦领先各大企业;紧随其后的分别为葛兰素史克、强生公司、默沙东等,外资巨头垄断高端市场。2018 年全球销售前 10 的抗 HIV 药物如表所示。

艾滋病用药市场呈现出药物更新迭代速度较快的情形,2015 年获准上市的捷扶康与 2012 年获准上市的绥美凯已超越较早获批上市的药物,获取了较大的市场份额。

艾滋病用药市场呈现出药物更新迭代速度较快的情形,2015 年获准上市的捷扶康与 2012 年获准上市的绥美凯已超越较早获批上市的药物,获取了较大的市场份额。

3.2 我国抗 HIV 病毒药物市场

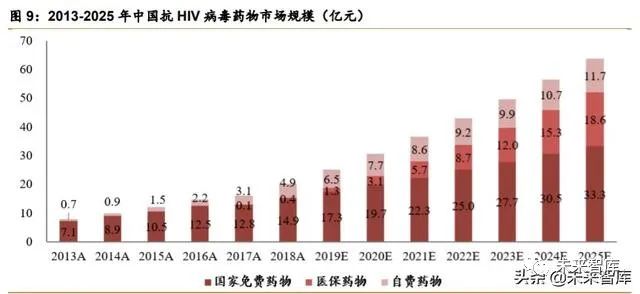

我国医保及自费抗 HIV 病毒药物市场将迎来较快发展,患者将逐渐形成医保+自费相结 合的方式购买抗 HIV 病毒药物。根据灼识咨询报告,预计至 2023 年,中国抗 HIV 病毒药物 市场规模将达到 49.6 亿元,其中医保药物市场为 12.0 亿元,自费药物市场为 9.9 亿元,自 费及医保抗 HIV 病毒药物市场规模合计将达到 21.9 亿元,占整体市场规模约 44%;预计至 2025 年,中国抗 HIV 病毒药物市场规模将达到 63.5 亿元,其中医保药物市场为 18.6 亿元, 自费药物市场为 11.7 亿元,自费及医保抗 HIV 病毒药物市场规模合计将达到 30.2 亿元,占 整体市场规模约 48%。未来自费及医保市场将持续保持较快速度增长。

中国艾滋病市场目前规模和未来增长的预测依据有:1)我国存活患者人数持续扩大, 长期用药需求仍有较大增长空间;2)医保范围逐渐扩大,出现疗效及安全性更佳的新药;3) 国内外药企加速布局中国抗 HIV 病毒自费药物市场,自费市场发展前景广阔;4)患病人群 支付能力提升;5)党和政府高度重视、政策保障充分有力。

中国艾滋病市场目前规模和未来增长的预测依据有:1)我国存活患者人数持续扩大, 长期用药需求仍有较大增长空间;2)医保范围逐渐扩大,出现疗效及安全性更佳的新药;3) 国内外药企加速布局中国抗 HIV 病毒自费药物市场,自费市场发展前景广阔;4)患病人群 支付能力提升;5)党和政府高度重视、政策保障充分有力。

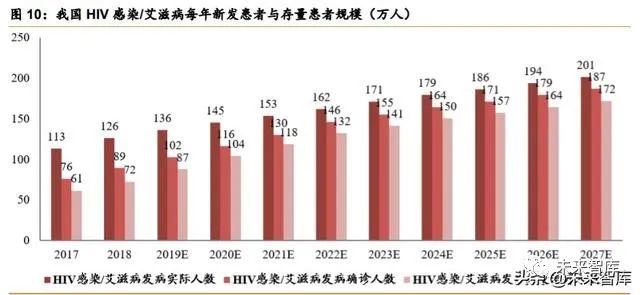

随着鸡尾酒疗法使得患者寿命延长,治疗患者规模及长期用药需求仍有较大增长空间。根据 IMS Health & Quintiles 研究报告,预计我国 HIV 感染/艾滋病发病实际人数、确诊人数 以及接受治疗人数将继续保持增长态势,其 2017-2020 年的复合增长率预计分别为 8%、15% 和 19%,2021-2027 年复合增长率预计分别为 5%、6%和 7%。但我国目前仅有 68%的艾 滋病患者了解自己的病情,80%知情的患者得到抗病毒治疗。对比全球“90-90-90”目标来 看,我国仍有差距。随着国内艾滋病防治工作的深入推进,受 HIV 检测普及及抗病毒药物可 及性增加的驱动,患者认知率和治疗率也将相应提高,治疗患者规模及长期用药需求仍有较 大增长空间。

医保扩容渐成趋势,医保及自费药物市场快速提升,未来市场空间大。目前,国家免费 抗 HIV 药物方案包括 3 种不同作用机制下的 8 种抗 HIV 药物,主要为 NRTI、NNRTI 和 PI 类药物,以传统抗逆转录药物为主。然而,目前国家免费用药范围属于较为早期的抗艾药, 在药物使用便利性、药物相互作用等方面往往难以满足艾滋病患者日益增长的差异性需求。抗 HIV 病毒药物从以往由国家集中采购免费治疗正在向政府免费治疗+医保支付+自费市场 相结合转变,将是满足不同患者群体需求、提升临床用药可及性和先进性的重要趋势。近年 来,随着国家医保目录动态调整机制的逐步建立,更多抗 HIV 病毒药物被纳入医保,HIV 患 者可以通过医保报销部分用药费用,减轻自费购药的经济负担(例如捷扶康于 2019 年 11 月 通过医保谈判进入《2019 年版医保目录药品》,价格调整为 1298 元/瓶,其中患者自付 20%-30%,其余由医保支付)。

医保扩容渐成趋势,医保及自费药物市场快速提升,未来市场空间大。目前,国家免费 抗 HIV 药物方案包括 3 种不同作用机制下的 8 种抗 HIV 药物,主要为 NRTI、NNRTI 和 PI 类药物,以传统抗逆转录药物为主。然而,目前国家免费用药范围属于较为早期的抗艾药, 在药物使用便利性、药物相互作用等方面往往难以满足艾滋病患者日益增长的差异性需求。抗 HIV 病毒药物从以往由国家集中采购免费治疗正在向政府免费治疗+医保支付+自费市场 相结合转变,将是满足不同患者群体需求、提升临床用药可及性和先进性的重要趋势。近年 来,随着国家医保目录动态调整机制的逐步建立,更多抗 HIV 病毒药物被纳入医保,HIV 患 者可以通过医保报销部分用药费用,减轻自费购药的经济负担(例如捷扶康于 2019 年 11 月 通过医保谈判进入《2019 年版医保目录药品》,价格调整为 1298 元/瓶,其中患者自付 20%-30%,其余由医保支付)。

国内外药企加速布局中国抗 HIV 病毒自费药物市场,自费市场发展前景广阔。近年来中 国抗 HIV 病毒自费市场发展较快,国家药监局也将抗 HIV 病毒药品纳入优先审评审批的范 围,加速引进及审批具有临床价值的创新药。国外医药企业不断加速布局中国抗 HIV 病毒 自费药物市场,把握中国自费药物市场发展机遇。最近几年,部分抗 HIV 病毒新药于发达国 家首次获批上市后,便迅速启动在中国的新药注册申请及市场培育工作,例如 2018 年全球 销量第一的药物捷扶康于 2014 年在美国首次获批上市后,于 2018 年进入中国市场;2018 年全球销量第二的药物绥美凯于 2014 年在美国首次获批上市后,于 2017 年进入中国市场;2018 年全球销量第五的药物达可挥于 2016 年在美国首次获批上市后,于 2018 年进入中国 市场。国外龙头药企如吉利德、葛兰素史克、强生公司等不断加速将药物引入中国,把握自 费药物市场的发展机遇。这均体现了国内外医药企业对中国抗 HIV 病毒药物自费市场机遇及 发展空间的信心,未来抗 HIV 病毒新药的自费市场发展前景广阔。

国内外药企加速布局中国抗 HIV 病毒自费药物市场,自费市场发展前景广阔。近年来中 国抗 HIV 病毒自费市场发展较快,国家药监局也将抗 HIV 病毒药品纳入优先审评审批的范 围,加速引进及审批具有临床价值的创新药。国外医药企业不断加速布局中国抗 HIV 病毒 自费药物市场,把握中国自费药物市场发展机遇。最近几年,部分抗 HIV 病毒新药于发达国 家首次获批上市后,便迅速启动在中国的新药注册申请及市场培育工作,例如 2018 年全球 销量第一的药物捷扶康于 2014 年在美国首次获批上市后,于 2018 年进入中国市场;2018 年全球销量第二的药物绥美凯于 2014 年在美国首次获批上市后,于 2017 年进入中国市场;2018 年全球销量第五的药物达可挥于 2016 年在美国首次获批上市后,于 2018 年进入中国 市场。国外龙头药企如吉利德、葛兰素史克、强生公司等不断加速将药物引入中国,把握自 费药物市场的发展机遇。这均体现了国内外医药企业对中国抗 HIV 病毒药物自费市场机遇及 发展空间的信心,未来抗 HIV 病毒新药的自费市场发展前景广阔。

伴随 HIV 患者的文化水平及经济条件提升,患者支付能力更强,有更强烈的差异化用药 需求。随着 HIV 感染者人群数量增加、治疗及存活时间延长、以及患者平均收入水平和支付 能力增加,不同患者人群根据自身疾病具体情况对药物差异化需求加大。同时,近年来我国 HIV 病毒传播呈现出经性途径传播为主的流行特征,根据灼识咨询报告,我国 HIV 感染途径 中性传播占 90%以上,通过性途径传播的患者主要以青壮年及成年为主。该类 HIV 携带者 的受教育程度、经济条件相对较好,对于更为安全有效药物的消费意愿及支付能力更强,更 注重通过使用新型药物提升生活质量、价格感度相对较低,也有更强烈的差异化用药需求。基于不同类型患者差异化的用药需求,以及不同新型抗 HIV 病毒药物各自的特点,形成了抗 HIV 病毒治疗领域多样化方案并存的格局。

国家相关政策有利于艾滋病防治、治疗知识的推广,使得我国 HIV 感染患者的疾病知情 率、治疗率迅速提升,国内艾滋病治疗市场得以快速打开。党和政府历来高度重视艾滋病防 治工作,近年来出台多项政策,具体如下表所示。我国每隔五年发布中国遏制与防治艾滋病 行动计划,就未来五年艾滋病病情的控制目标、工作重点、政府支持等进行规划;启动面向 2030 年的健康保障重大工程,组织实施“重大新药创制”和“艾滋病和病毒性肝炎等重大 传染病防治”两个国家科技重大专项,为我国艾滋病防治和新药研发提供了强大动力。

我国抗 HIV 病毒药物市场集中度相对较低,以进口药与国产仿制药为主导,艾伯维生产 的克力芝获取了较大的市场份额。对于艾滋病药物来说,中国仍是一个新兴的市场。中国市 场内排名前五大的抗 HIV病毒药物分别为艾伯维制造的克力芝、百时美施贵宝制造的 Sustiva、 迪赛诺制造的爱迪、成都倍特药业制造的倍信以及齐鲁制药制造的替诺福韦,共占据整体市 场的 66.4%。我国抗 HIV 病毒药物以进口药与国产仿制药为主导,与美国及西欧等发达市场 仍然存在较大差异,其市场份额占比高的药物均为 21 世纪初获 FDA 批准的药物。目前,国 内有 40 多家公司涉足抗 HIV 仿制药市场,迪赛诺、成都倍特药业、齐鲁药业、安徽贝克生 物制药、东北药业等公司是仿制药市场的主要参与者。

我国抗 HIV 病毒药物市场集中度相对较低,以进口药与国产仿制药为主导,艾伯维生产 的克力芝获取了较大的市场份额。对于艾滋病药物来说,中国仍是一个新兴的市场。中国市 场内排名前五大的抗 HIV病毒药物分别为艾伯维制造的克力芝、百时美施贵宝制造的 Sustiva、 迪赛诺制造的爱迪、成都倍特药业制造的倍信以及齐鲁制药制造的替诺福韦,共占据整体市 场的 66.4%。我国抗 HIV 病毒药物以进口药与国产仿制药为主导,与美国及西欧等发达市场 仍然存在较大差异,其市场份额占比高的药物均为 21 世纪初获 FDA 批准的药物。目前,国 内有 40 多家公司涉足抗 HIV 仿制药市场,迪赛诺、成都倍特药业、齐鲁药业、安徽贝克生 物制药、东北药业等公司是仿制药市场的主要参与者。

4 我国抗 HIV 创新药物品种稀缺,首款中国抗艾新药艾可 宁获批上市

4 我国抗 HIV 创新药物品种稀缺,首款中国抗艾新药艾可 宁获批上市

4.1 HIV 新药国内赛道稀缺,研发壁垒较高

我国抗 HIV 创新药物较为稀缺,目前国内在研管线产品大多处于临床早期,具有较大的 不确定性。国内自主研发的具有全新分子实体的抗艾滋病新药仅有前沿生物的艾可宁获批上 市;此外,艾迪药业、扶素生物、真实生物等也在艾滋病治疗领域进行布局。

1)艾博卫泰(艾可宁):艾博卫泰由前沿生物药业(南京)股份有限公司开发,具有抑 制 HIV-1 的全新分子及长效功能的新化学个体,是一种长效融合抑制剂。

2)ACC007(III 期临床试验):ACC007 由江苏艾迪药业股份有限公司开发,为全新结 构的非核苷类逆转录酶抑制剂,已经完成 III 期临床试验。初步临床试验结果良好,与目前临 床一线治疗方案普遍应用的依非韦伦相比,在安全性、耐受性和依从性方面具有优势,被列 入国家十三五“重大新药创制”科技重大专项,力争于 2020 年底前获批上市。

3)西夫韦肽(II 期临床试验):西夫韦肽由天津市扶素生物技术有限公司开发,系 HIV 融合蛋白 gp41 抑制剂,结构与作用机制与恩夫韦肽类似。2015 年 4 月,注射用西夫韦肽不 同给药间隔的安全性及药效学临床 II 期试验完成首例受试者入组。

4)阿兹夫定(II 期临床试验):阿兹夫定由郑州大学和河南真实生物科技有限公司联合 开发,系核苷类逆转录酶抑制剂。2017 年 10 月,阿兹夫定片在未接受过抗 HIV 病毒治疗的 感染者中的多中心、随机、双盲双模拟、阳性对照、剂量探索临床 II 期研究完成首例受试者 入组,2019 年年中,CDE 已同意阿兹夫定以Ⅱ期临床试验结果提前申报上市。

5)塞拉维诺(I 期临床试验):由上海药物研究所和昆明动物研究所联合开发,是一种 具有全新骨架的 CCR5 拮抗剂。2019 年 5 月,已获得国家药监局颁发的临床试验通知书, 同意开展临床试验。

前沿生物拥有核心专利技术,自主研发的艾可宁是国内第一个治疗艾滋病的创新药,具 有较高技术壁垒。艾可宁于 2018 年 6 月上市,在分子结构、多肽序列及化学修饰、作用靶 点以及在人体内的分布与代谢上均实现了技术突破,是中国市场唯一获批上市的抗 HIV 病毒 长效注射药,每周给药一次,联合其他抗艾药物治疗可快速、强效抑制病毒并提高免疫能力。艾可宁是对目前国内艾滋病治疗方案全部为口服药疗法的重要补充和提升,填补了我国艾滋病治疗方案中针对住院及重症患者的临床空白,具有一定临床不可替代性。同时,艾可宁也 打破了国外药企对抗艾滋病新药的垄断,建立了中国在该领域的创新能力。

前沿生物拥有核心专利技术,自主研发的艾可宁是国内第一个治疗艾滋病的创新药,具 有较高技术壁垒。艾可宁于 2018 年 6 月上市,在分子结构、多肽序列及化学修饰、作用靶 点以及在人体内的分布与代谢上均实现了技术突破,是中国市场唯一获批上市的抗 HIV 病毒 长效注射药,每周给药一次,联合其他抗艾药物治疗可快速、强效抑制病毒并提高免疫能力。艾可宁是对目前国内艾滋病治疗方案全部为口服药疗法的重要补充和提升,填补了我国艾滋病治疗方案中针对住院及重症患者的临床空白,具有一定临床不可替代性。同时,艾可宁也 打破了国外药企对抗艾滋病新药的垄断,建立了中国在该领域的创新能力。

另外,公司正积极开拓联合疗法(“艾可宁+3BNC117”)的临床试验。公司从美国授权 引进全球权益的 3BNC117 是目前国际上疗效最好、临床进展最快的广谱中和 HIV 抗体之一, 经过多项美国临床 1 期和 2 期试验数据表明,它既可像其他抗病毒药物一样有效抑制 HIV 病 毒复制,还可像肿瘤免疫治疗一样引起人体免疫应答,继而清除被病毒感染的免疫细胞。该 种治疗方法无需再与其他抗逆转录病毒口服药物联合使用,拟每 2-4 周注射一次,用药频次 将大幅降低。另外,联合疗法作为一种艾滋病免疫疗法,有望通过激活免疫系统清除被 HIV 病毒感染的细胞,使患者在一定期间内不使用任何药物而免遭病毒伤害。联合疗法正积极丰 富适应症,有望在艾滋病多重耐药治疗、维持治疗、免疫治疗及预防领域实现技术突破。

在作用机制方面,艾可宁是具有抑制 HIV-1 的全新分子及长效功能的新化学个体,是一 种长效融合抑制剂,作用于 HIV 病毒感染的第一环节,能有效阻断病毒进入人体免疫细胞。艾可宁与靶点 HIV 膜蛋白 gp41 结合,抑制病毒膜与人体 CD4+T 细胞膜融合,从而阻止 HIV-1 病毒进入细胞。艾可宁黏附在病毒包膜糖蛋白的 gp41 亚基上,阻止了病毒与 T 细胞的细胞 膜融合所需的构象变化。

在作用机制方面,艾可宁是具有抑制 HIV-1 的全新分子及长效功能的新化学个体,是一 种长效融合抑制剂,作用于 HIV 病毒感染的第一环节,能有效阻断病毒进入人体免疫细胞。艾可宁与靶点 HIV 膜蛋白 gp41 结合,抑制病毒膜与人体 CD4+T 细胞膜融合,从而阻止 HIV-1 病毒进入细胞。艾可宁黏附在病毒包膜糖蛋白的 gp41 亚基上,阻止了病毒与 T 细胞的细胞 膜融合所需的构象变化。

与中国已经上市的抗HIV病毒药物对比,艾可宁具有如下优势:①广谱抗HIV病毒活性:对主要流行 HIV 病毒包括耐药病毒都有效。②长效药物:艾可宁是中国唯一不需每日给药的 抗 HIV 病毒药物,患者每周只需给药一次。③注射给药方式:艾可宁通过注射方式给药,且 只需与其他一种抗逆转录病毒的药物联合用药,可以减少对人体的肝脏和肾脏代谢的副作用, 且起效更快。④安全性:它是一个多肽药物,不经过肝脏代谢,副作用低,安全性高。⑤应 用领域:艾可宁提供了新的用药选择,并且在临床上用于挽救 HIV 危重患者生命的治疗中已 经表现出良好的效果。⑥与其他药物相互作用小:代谢路径独特,通过蛋白水解酶代谢,减 少与其他同时使用治疗重症的各种药物的相互作用。

4.2 艾可宁市场渗透率预测及行业竞争情况

艾可宁的目标推广人群主要分为三类 HIV 患者:耐药患者、肝肾功能异常患者及住院及 重症患者(包括 HIV 合并机会性感染、外科患者等)。其中,2018 年中国 HIV 病毒携带人数 约为 125 万人,基于 2018 年中国 HIV 携带人数及相关文献中列示的不同特征患者的比例, 耐药患者约 10-15 万人,肝肾功能异常患者约 32 万人,住院及重症患者约 11.8 万人。上述 三类目标推广人群的用药需求均具有可持续性。

耐药患者人群可实现 2%-10%渗透率。根据《中国艾滋病诊疗指南(2018 年版)》,当 患者对抗 HIV 病毒初治疗法出现耐药时,患者应至少选择一种未曾使用过的融合抑制剂或整 合酶抑制剂。目前中国医保及自费药品中整合酶抑制剂及融合抑制剂共包含 5 种药物,其中 整合酶抑制剂包括多替拉韦、拉替拉韦、雷特格韦,融合抑制剂包括恩夫韦肽及艾博韦泰(“艾 可宁”)。在不考虑可选药物优势的前提下,每个药物的渗透率平均为 20%。在这 5 个药物中, 综合考虑了艾可宁的定价、技术优势、使用方式等因素,审慎预测经过 7-10 年的市场推广, 可实现 2%-10%的渗透率。

肝肾功能异常患者人群可实现 5%-10%渗透率。目前主流治疗方案均为口服用药,长期 服用会对患者的肝肾功能造成损伤。根据 2017 年发布的《HIV 感染合并慢性肾脏病患者管 理专家共识》,当 HIV 患者出现慢性肾脏病时,应立刻停用替诺福韦及其他可引起肾损伤的 药物(如非甾体类抗炎药等),并替换成阿巴卡韦或齐多夫定。若阿巴卡韦或齐多夫定不可 及或不适用时,可考虑采用二联简化治疗方案(洛匹那韦+拉米夫定,或洛匹那韦+拉替拉韦 钾)。因此,若考虑艾可宁,肝肾功能异常的 HIV 患者的常规换药方案有 5 种。在不考虑可选药物优势的前提下,每个药物的渗透率平均为 20%。综合考虑了艾可宁的定价,技术优势、 使用方式等因素,审慎预测经过 7-10 年的市场推广,可实现 5%-10%的渗透率。

住院及重症患者人群可实现 15-30%渗透率。在该用药场景下,艾可宁尚未面临口服药 或其他产品的直接竞争,是中国市场唯一的长效注射药物。口服药无法解决围手术期禁水禁 食问题,也与其他药物存在一定的相互作用,艾可宁具有一定临床不可替代性,用药的便利 性不是该类患者的首要考虑因素。此外,患者本身就需要在医院内接受治疗,艾可宁每周一 次注射给药方式更为便利、也更易被医患所接受,因此发行人预计艾可宁能在住院及重症患 者中取得较高的渗透率。综合考虑了艾可宁的定价,技术优势、使用方式等因素,审慎预测 经过 7-10 年的市场推广,可实现 15%-30%的渗透率。

国内市场处于较好的发展时机,艾可宁销售收入增长迅速,2019 年实现销售收入 2076 万元。公司针对艾可宁的市场推广及培育已制定清晰的商业化策略,且已取得一定成效。艾 可宁上市后,发行人的前期市场推广人群主要围绕高病毒载量及低 CD4 的住院及重症患者, 推广地点主要围绕住院科室。基于艾可宁逐渐打开住院及重症市场,2019 年度,艾可宁实 现销售收入 2086 万元,较 2018 年度增长 1895 万元,增幅为 992%;艾可宁于中国市场实 现销售收入 2076 万元,较 2018 年度增加 1884 万元,增幅为 986%。

国内市场处于较好的发展时机,艾可宁销售收入增长迅速,2019 年实现销售收入 2076 万元。公司针对艾可宁的市场推广及培育已制定清晰的商业化策略,且已取得一定成效。艾 可宁上市后,发行人的前期市场推广人群主要围绕高病毒载量及低 CD4 的住院及重症患者, 推广地点主要围绕住院科室。基于艾可宁逐渐打开住院及重症市场,2019 年度,艾可宁实 现销售收入 2086 万元,较 2018 年度增长 1895 万元,增幅为 992%;艾可宁于中国市场实 现销售收入 2076 万元,较 2018 年度增加 1884 万元,增幅为 986%。

艾可宁上市后,公司 市场拓展情况良好,销售增长较快。艾可宁上市后的销售规模及增长情况,与近期于中国上市、目前全球销售领先的新型抗 HIV 病毒药物的中国市场销售情况具有可比性。近期于国内上市的部分抗 HIV 病毒药物销售 情况如下表所示。可比抗 HIV 病毒药物在中国上市初期的销售规模均较小,例如捷扶康及绥 美凯为 2018 年发达国家市场销量前五大抗 HIV 病毒药物,近 3 年进入中国市场后,仍处于 市场培育阶段,于中国上市初期的销售额相对较低。在销售增长率方面,特威凯 2017 年、 2018 年及 2019 年的销售增长率分别为 490%、261%及 194%,绥美凯 2019 年的销售增长 率为 260%,销售增长情况良好。艾滋病已成为一种药物可控的慢性疾病,需要的市场推广

及培育时间较长。艾可宁作为国家一类新药,目前上市时间较短,仍需要一定时间的市场培 育和推广。艾可宁上市初期的销售规模相对较小,但艾可宁上市后的销售规模及增长情况, 与近期于中国上市、目前全球销售领先的新型抗 HIV 病毒药物的中国市场销售情况较为可比, 且不存在重大差异。

艾可宁目前海外销售的金额较小,整体收入占比较低,未来预计在发展中国家年销售收 入为 3.0-6.0 亿元。公司海海外销售均通过药物特殊进口方式实现,于俄罗斯及南非市场实 现了艾可宁的境外销售,销售金额分别为人民币 3.44 万元及 6.97 万元人民币。公司建立了 海外业务部负责海外市场的开拓。目前发展中国家普遍缺乏长效治疗药物,治疗方案有限, 与美国及西欧等发达市场仍然存在较大差异。艾可宁在发展中国家的目标推广人群主要针对 住院及重症患者(包括 HIV 合并机会性感染、外科患者等),公司预测该部分目标患者约为 130 万人。该类患者用药需求紧急、能够选择的可及药物少,大部分援助药物或仿制药无法 满足该类患者的临床用药需求。公司预计未来艾可宁的发展中国家年销售收入约为 3.0-6.0 亿元,该收入预测基于发展中国家住院及重症患者中约5%-10%的人群使用艾可宁解决临床。

艾可宁目前海外销售的金额较小,整体收入占比较低,未来预计在发展中国家年销售收 入为 3.0-6.0 亿元。公司海海外销售均通过药物特殊进口方式实现,于俄罗斯及南非市场实 现了艾可宁的境外销售,销售金额分别为人民币 3.44 万元及 6.97 万元人民币。公司建立了 海外业务部负责海外市场的开拓。目前发展中国家普遍缺乏长效治疗药物,治疗方案有限, 与美国及西欧等发达市场仍然存在较大差异。艾可宁在发展中国家的目标推广人群主要针对 住院及重症患者(包括 HIV 合并机会性感染、外科患者等),公司预测该部分目标患者约为 130 万人。该类患者用药需求紧急、能够选择的可及药物少,大部分援助药物或仿制药无法 满足该类患者的临床用药需求。公司预计未来艾可宁的发展中国家年销售收入约为 3.0-6.0 亿元,该收入预测基于发展中国家住院及重症患者中约5%-10%的人群使用艾可宁解决临床。

目前全球范围已上市抗 HIV 病毒注射药物包括艾可宁、罗氏制药生产的 T-20 及中裕新 药生产的 Trogarzo,艾可宁具有一定的临床不可替代性。与 T-20 相比,艾可宁只需一周注 射一次,T-20 需要每天注射两次。T-20 除了注射频次较高,还易引起患者较强的注射位点 反应。艾可宁在给药频率、患者依从性、安全性及治疗费用等方面均全面优于 T-20。与在美 国及欧盟上市的 Trogarzo 相比,艾可宁是继 Trogarzo 后,全球范围内第二种不需要每日给 药的抗 HIV 病毒药物。Trogarzo 于 2018 年作为“孤儿药”获得 FDA 批准上市,于 2019 年获欧盟食药监局批准上市,仅针对多重耐药患者,获批适应症与艾可宁存在一定差异。与 上述药物相比,艾可宁具有一定临床不可替代性。

综上,艾可宁与中国已经上市的抗 HIV 病毒新药及全球上市的注射类艾滋病药相比,具 有可比性和不可替代性。同时,艾可宁也打破了国外药企对抗艾滋病新药的垄断,建立了中 国在该领域的创新能力。随着公司持续的市场推广、临床疗效不断得到认可,以及积极推进 加入医保,艾可宁未来的收入有望实现进一步增长。

综上,艾可宁与中国已经上市的抗 HIV 病毒新药及全球上市的注射类艾滋病药相比,具 有可比性和不可替代性。同时,艾可宁也打破了国外药企对抗艾滋病新药的垄断,建立了中 国在该领域的创新能力。随着公司持续的市场推广、临床疗效不断得到认可,以及积极推进 加入医保,艾可宁未来的收入有望实现进一步增长。