重疾险新增3重症3轻症 保障范围将扩大

6月初,中国保险行业协会、中国医师协会联合发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》,对重疾险的疾病定义进行修改。什么是重大疾病保险?它的保障范围是什么?这次修订了哪些内容?

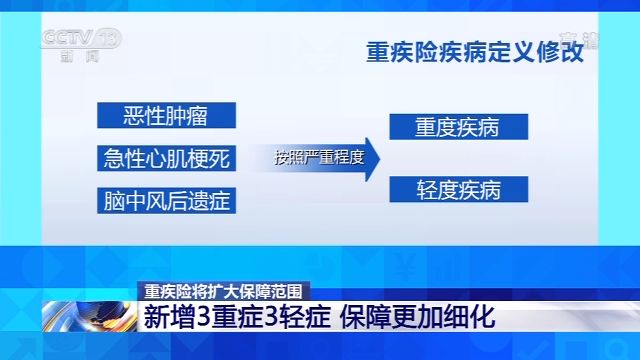

新增3重症3轻症 保障更加细化

目前保险行业使用的重疾险疾病定义,是2007年发布的,随着医学技术的进步,这套标准和定义已经不适用于目前的医学临床诊断标准,结合实际理赔数据,中国保险行业协会和中国医师协会对重疾险疾病定义进行修改,主要集中在疾病分级和扩大保障病种等方面。

这次修改的重点之一就是建立重大疾病分级体系。首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。将部分过去属于重症疾病,但目前诊疗费用较低、愈后良好的疾病明确为轻症疾病。

中国人寿产品部总经理 曹青杨:轻症按照30%重疾的保额来赔,轻症先赔付完,让客户及早治疗。如果进一步恶化,或者转移,或者是引发其它的恶性肿瘤,我们还有重症的恶性肿瘤继续赔,对于客户来说保障更加细化了。

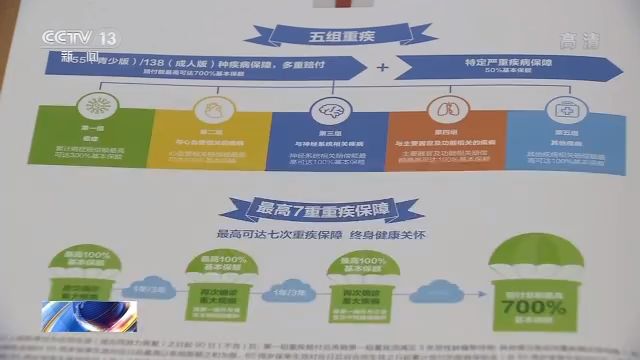

修改的另外一个重点是增加病种数量,适度扩展保障范围。将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病。

中国保险行业协会秘书长 商敬国:增加3个重症是我们在前期调研过程中发现病种是不够的,现在根据我们数据的测算、模型的评估,其实风险是可控的,保险公司也可以供给这样的产品,也可以增加这三种,是可控的可保的。我们也希望未来能够增加更多的重症,来提供消费者。

此外,这次修改,还根据最新的医学技术,更新了相关医学指标,让保险赔付更加清晰明确,减少不必要的纠纷。

中国医师协会副秘书长 谢启麟:比如说,有些以前重疾定义里头要开危重症(诊断)这时候才能理赔。我们专家提出来,针对有些疾病,我们现在的检测手段是非常完善的。依据我们的一些指标就完全可以明确这个疾病,可以依据这些指标来做一些理赔,这样也会给患方得到理赔更加方便。

重疾险:确诊重大疾病后可先行赔付

重大疾病保险,与报销型的医疗保险不同,重疾险在投保人确诊重大疾病之后,就可以按照投保额先行赔付,而且投保人所需要的治疗费、康复费用,甚至还有在未来几年当中的收入损失都是可以涵盖进去的。

老合同按原有协议执行 新产品涨价空间不大

对于普通消费者来说,重疾险的调整会带来哪些影响?之前购买的重疾险会有变化吗?保费支出会不会增加呢?

记者了解到,目前各家保险公司正在研发重疾险新产品,待政策落地之后,将会很快推出,而对于已经购买的重疾险,未来仍然会按照老合同约定执行。

新华保险副总裁 龚兴峰:他已经购买的保险,保险公司会严格按照合同来执行他的保险责任不会受到影响,但另一方面他的理赔会有所变化,会按照新的一些诊疗标准,而不是拘泥于原条款。

对于消费者关心的保费支出是否会发生变化的问题?业内人士表示,保费上涨的空间不大。

平安健康险董事长特别助理 冯晗:如果这次轻疾的调整,对于赔付风险有一个合理的降低或者是说减少逆选择风险的话,整个重疾险产品会朝着良性的方向发展,重疾险的价格会更加合理,涨费这个事情我个人认为不太有空间,也许还会有更大的优化的空间。

此外,业内人士表示,修改后的重疾险疾病定义将有利于规范重疾险市场,让消费者投保更加清晰、明确。

中国保险行业协会秘书长 商敬国:28个重症和3个轻症,这几个病种大家要统一,不能再拆分了。属于这一类的病种按照我们统一的定义,你可以增加,但这几类病种不可以再拆分。这样的话,客户的选择变得更简单,不会因为不同险种的病种的多少来做出一些不太理智的选择。

(编辑 刘洋)