从阿里、京东、拼多多财报,看这5个关键问题

编者按:本文来自微信公众号“Tech星球”(ID:tech618),作者马微冰,36氪经授权发布。

头图|IC Photo

热闹的双11狂欢节后,阿里、京东、拼多多这三家电商巨头,纷纷亮出了自己的第三季度财报。

在财报未发出前,拼多多一直被认为在闷声发大财,市值先是超越百度,后又超越京东。拼多多将要位列第二大电商平台的呼声,越来越高。但就在大家期待着今年拼多多双11的亮眼数据时,拼多多却选择了对外避而不谈。

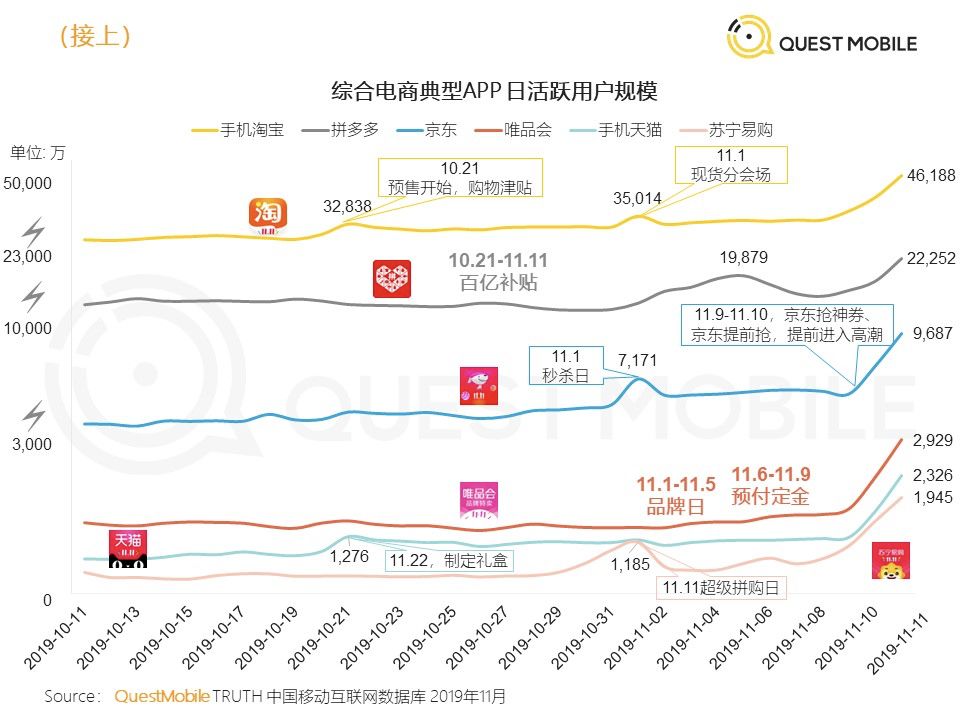

2019年双11天猫达成交易额2684亿元,京东的双11战绩则为2044亿元(11月1日-11日总额)。拼多多双11的数据缺失,让这场电商竞赛更加增添了神秘色彩。

不过,11月相继发布的财报,显露了诸多蛛丝马迹。在阿里、京东、拼多多三家的财报数据中,众多争议都有了落脚点,Tech星球(微信ID:tech168)发现这五点尤其值得关注。

一直以来,电商领域规模大、竞争激烈,阿里、京东、拼多多三家的“三国杀”分外引人关注。

10月10日晚,拼多多四周年庆动员会上,黄峥内部讲话称,拼多多最新季度的真实支付GMV已经超过了京东,更将电商领域座次之争白热化。

当然真实GMV的定义难以界定,单凭这一数据很难说谁更强。要判定一个电商平台的体量,需要从GMV、用户数、市值等维度综合观察。

拥有天猫/淘宝两大巨型电商平台,阿里毫无疑问是电商领域的执牛耳者。

虽然阿里和京东都已经不在财报中公布GMV,但是阿里新任董事局主席张勇在阿里20周年晚会上宣布,2020财年的商品交易额(GMV)1万亿美元的目标已经实现。

2018年四季度末,京东最后一次公布GMV为1.68万亿元人民币,而截至2019年9月30日,拼多多过去12个月的GMV达8402亿元(约1175亿美元)。

从GMV数据看,拼多多仍然只是京东交易规模的一半,京东是阿里的六分之一左右。阿里仍遥遥领先,京东位列第二,拼多多则与京东还有一倍的距离。

市值也是资本对平台的一种动态认可体现。11月5日,受财报发布影响,京东盘前股价曾一度上涨超过7%,市值超过拼多多。至今股价微跌0.4%,市值仍为466亿美元。

拼多多11月22日发布财报,营收不及预期,净亏损23.35亿元人民币,高于分析师预期。当日股价大跌23%,市值跌去85亿美金。

目前拼多多市值为395亿美元,比京东低了70亿美金,当然二者市值远低于阿里的4876亿美元。

市值是一项受诸多因素影响、实时变动的数字,尤其阿里业务也远非电商一项,阿里云、菜鸟物流都占重要组成部分。应当说,市值只是资本市场对三家平台的一种评定,阿里第一,京东第二,拼多多第三。

从营收增速来看,本季度,阿里总营收为1190.2亿元,高于市场预期,高于去年同期的851.5亿元,阿里已连续11个季度营收增长超过40%。此等体量维持这一增速,殊为不易。

根据财报显示,2019年第三季度,京东集团净收入为1348亿元,同比增长28.7%,较一季度20.9%和二季度22.9%的同比增速,呈现出加速增长势头。

京东的净收入虽然超过阿里,但京东本质上是将自营的“卖货”收入,计入平台整体营收中,要知道这部分毛利较低。更容易赚钱的服务性收益部分,京东从2017年的Q1的7.2%,提升到如今的11.9%,占比略有提升。

拼多多营收同比增速放缓,增速为123%,至75.139亿元,不及市场预期的76.5亿元。

从营收增速来看,拼多多的增速大幅超过同行。但拼多多的增速最快,一方面是源于平台营收体量还不足百亿,营收规模较小;另一方面原因是今年6月份起,拼多多开启了百亿补贴。

所以说,拼多多虽然增长态势更加惊人,但补贴造成20多亿亏损后,营收环比增速仍然放缓,也同样说明急速壮大的拼多多,正面临留存与转化率的矛盾。

营收成色增长比拼后,我们看三家平台用户数增长成色。

阿里在这个季度的中国零售市场移动月活跃用户达7.85亿,较2019年6月净增3000万;年度活跃消费者增长1900万至6.93亿。去年阿里的获客成本为390元,比两年前的526元有所下降。

过去12个月京东的活跃购买用户数为3.344亿,环比二季度同期新增1300万,创下近7个季度以来最大增量。2018年,京东获客成本达到1503元,2016年这一数字为142元。

拼多多Q3财报最大的亮点,是年活跃买家数达5.363亿,同比净增加1.508亿,超过京东同期2.023亿户。去年第四季度,拼多多的获客成本为143 元/人。

从数据层面看,获客成本最低,用户数增长最多的拼多多并非没有隐忧,“中等收入陷阱”始终是黄峥需要考虑的问题。拼多多需要证明粗放式的补贴策略,换来的不都是薅羊毛用户。平台能最终实现从用户数带来的营收增长,过渡到用户复购率带来的营收增长,是拼多多还需要攻克的难题。

降维打击、高维突破是现今互联网公司中的常见策略,电商平台也是这样。

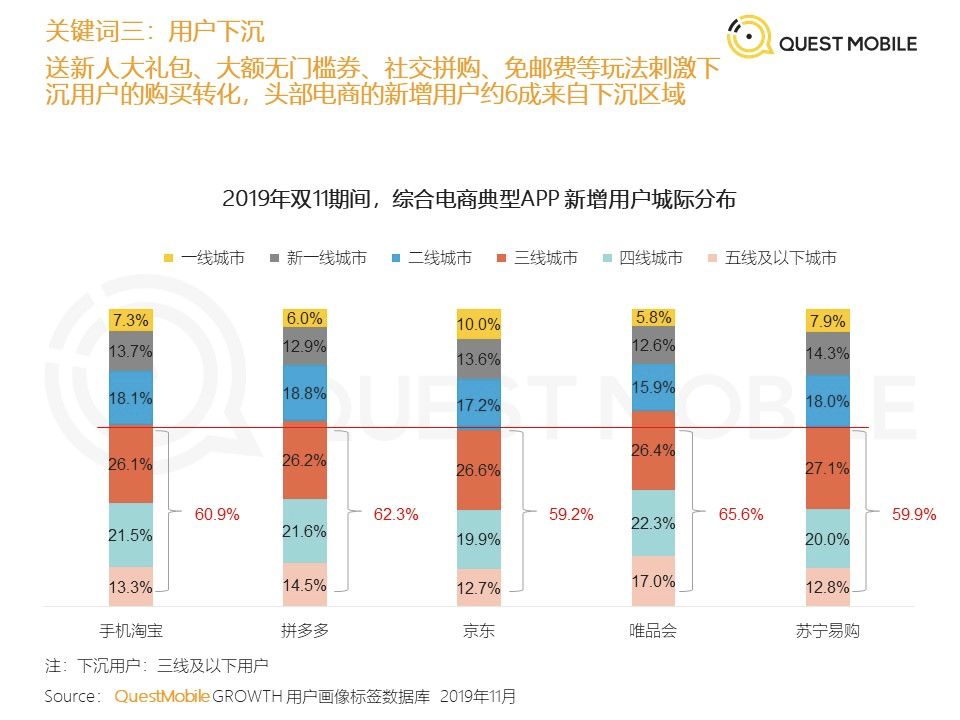

依靠“五环外”人群突出重围的拼多多,也使得下沉市场成为各家争夺的重心。阿里推出聚划算、淘宝特价版,京东推出京喜,无不是在抢夺三四线城市的小镇用户。

Q3财报显示,京东70%新增用户来自下沉市场。据个推大数据推出的《淘宝聚划算&京东京喜App市场数据洞察》显示,截至2019年9月,两者不仅近60%的用户来自于三线及三线以下城市,且低线城市的用户占比TGI都超过了1。

在双十一当天,京喜提供了亿件一元爆款商品。当天活跃用户数暴增,相比一个月前增长了1257.95%。京东全站新用户中来自京喜的近4成。

淘宝、京东努力下沉,拼多多则拼命上行。

“双十一的时候,我们平台上一共售出了40万台苹果手机,大部分的买家都是80后和90后,所以买家主体是年轻的一代”,黄峥在拼多多电话财报电话会议上讲到。

根据QuestMobile,过去一年拼多多用户增量主要来自新一线和二线城市,用户占比从24.2%提升至34.7%,2019年6月相较2018年8月增长114.4%。

但在高端领域一直占有绝对优势的阿里和京东,凭借平台的美誉度和商品的保障,成为拼多多上行的重要阻碍。

张勇在电话会议上讲到,阿里高端消费用户数量达到1300万,留存比例高达98%。京东从2014年至2019年双11,京东平台的奢侈品销售额增长了9.3倍。

计算三家平台活跃用户消费额,拼多多三季度为1566.7元;阿里以一季度的水平计算,为8757元;京东以去年四季度的水平计算,为5493元。拼多多人均消费不到京东的三分之一。

大象的每一次迈步都更加艰难,因此对于阿里来说,用户粘性比新增用户更为重要。

“科技是非常重要的,它能够把需求和供应准确地对接,也能够增加用户粘性。经营效率对阿里很重要,因此利润率对于管理层来说是很重要的衡量增长的指标。”张勇曾在电话会议中说道。

在阿里公布的Q3财报中,归属普通股股东的净利润为人民币725.40亿元(约合101.49 亿美元),市场预期169.3亿元,去年同期200.3亿元,同比增长262%。

不进则退,巨轮阿里保持了强劲的增长动力,不仅有强大的根基在,更是有持续的新用户扩充。在拼多多的追赶和京东的反弹中,阿里与许多品牌进行了合作,推出双十一限量定制商品。

并且在新用户中,新的模式使ARPU(每用户平均收入)数字也是十分可观。而今年的黑马业务——直播。

黄峥在给拼多多股东的信中,经常会提到“长期”二字。这意味着,黄峥希望拼多多以亏损换取增长。在拼多多Q3财报电话会议中,黄峥也提到:“我们把花钱看作是一种投资,是一种长期的机遇,有了这样的机遇,我们就要去大量地投资。”

电话会议上,拼多多战略副总裁David Liu提出与黄峥不同的策略,即拼多多未来的目标是“重视用户参与度”。David Liu提到拼多多9月底的每活跃用户的支出达到了1567元,如何让这些用户进一步提升消费频率,愿意在拼多多上花更多钱更关键。

黄峥眼中的拼多多,必须“长期换取增长”,这也是亚马逊、淘宝、京东都曾走过的路。而David Liu眼中则是拼多多要注重“月活、复购率”等数据维度。有零售行业媒体也提到,拼多多已经有5亿用户,未来增长速度势必会变慢,如何让这些补贴而来的用户,最终留下来才是关键。

而对于京东而言,技术则变得更加凸显。

刘强东表示,今年公司实现了技术收入三位数的增长。今后五年,技术服务收入会持续超过总体营收的收入,将会成为京东营收和利润增长的重要驱动力。

“过去6年,京东的技术投入远超过收入增长。今后五年,技术服务收入会持续超过总体营收的收入,将会成为京东营收和利润增长的重要驱动力”,刘强东在财报电话会议中表示。

张勇曾披露未来5年的新目标:服务全球超过10亿的消费者,服务超过10万亿元以上的消费目标。从目前营收成绩以及40%增速看,阿里应该能顺利完成目标。

阿里平台的潜力,主要来自6亿用户的下沉市场。对此,蒋凡曾披露,目前淘系在下沉市场的渗透率已经达到了40%,在最近两年淘宝新增用户中,有超过70%来自下沉市场。

另一方面,阿里平台体系正在发挥优势。Tech星球(微信ID:tech618)获悉,淘宝部分下沉用户来自于支付宝的导流,未来阿里大文娱流量对电商体系的支撑,也会越来越显著。

目前阿里的研发费用占比6%,技术红利正在逐渐变现。2019年双11,天猫的所有核心系统,已经100%运行在了阿里云上。未来京东与拼多多并发交易额达到阿里这一体量时,技术能否顺利支撑业务运营,还有待考验。

另外,阿里共持有现金2352.5亿元。阿里巴巴在港股上市后,将募集到130亿美金,阿里有充足的现金流作为业务扩张的保障。

京东平台的潜力,同样来源于沉市场成绩和技术升级红利。

下沉市场方面,9月份获得微信一级入口的“京喜”,以及社交电商小程序芬香、云店等。理论上比被微信封杀的拼多多电商链接更有优势,但京东的下沉市场运营能力,总让人感觉难以媲美拼多多。

京东未来的增长点,仍是技术对包括供应链在内的升级。2019年前三季度,其在技术和内容上的投入高达110.28亿元,同比增长27.61%。另外,京东集团方面表示,前三季度,京东体系所属上市及非上市企业合计研发投入超130亿元。

其中,京东期内研发费用进一步增长至11.272亿元,较去年同比增长240%,研发费用占收入比达15.0%。补课的京东,对技术投入不可谓不认真。

市盈率是资本市场对企业预期表现的一种动态反映。目前,阿里市盈率22,京东市盈率87.68,拼多多由于亏损还没有市盈率。没有意外,这一项阿里仍表现最佳。

阿里在规模领先的基础上,仍然在可见预期内看不见对手。拼多多急速增长带来的鲶鱼效应,让京东时刻担心失去老二位置,不得以加速奔跑起来。