天康转债申购价值分析:现代化农牧全产业链龙头

来源:国信固收研究

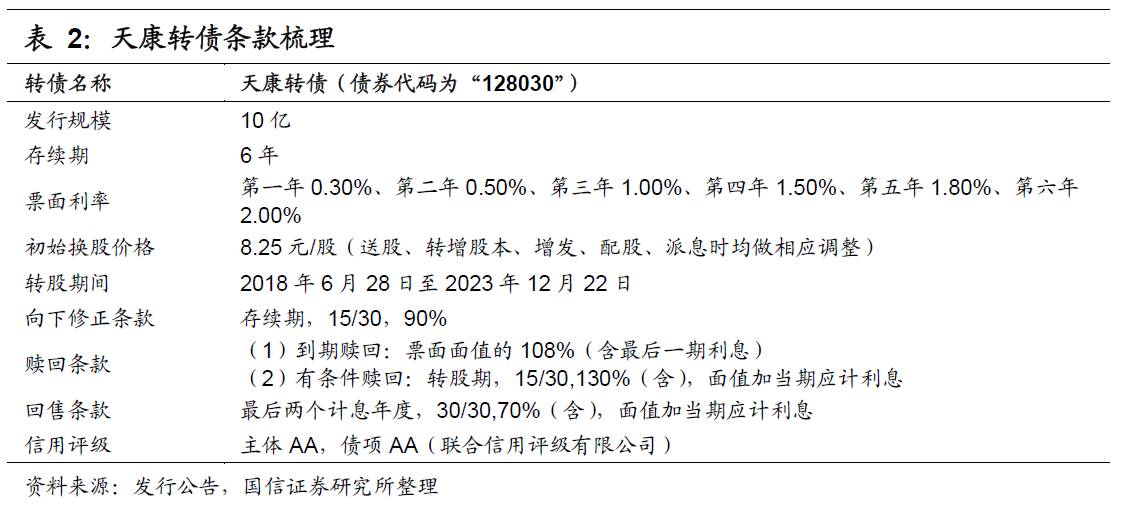

发行安排

主要条款及评价

主要条款及评价

债底80.19元,面值对应YTM 2.11%:天康转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%和2.00%,到期赎回价格为票面面值的108%(含最后一期利息)。按照中债2017年12月19日6年期AA企业债估值6.01%计算的纯债价值为80.19元,面值对应的YTM为2.11%。若上市价格超过113.10元,对应负的到期收益率水平。

初始平价98.30元:2017年12月19日收盘价为8.11元,初始转股价格为8.25元,对应初始转股价值98.30元,初始溢价率1.73%。

A股股本摊薄幅度12.58%:天康转债发行规模10亿元,假定以8.25元的初始转股价全部转股,对公司A股总股本的摊薄幅度约12.58%。

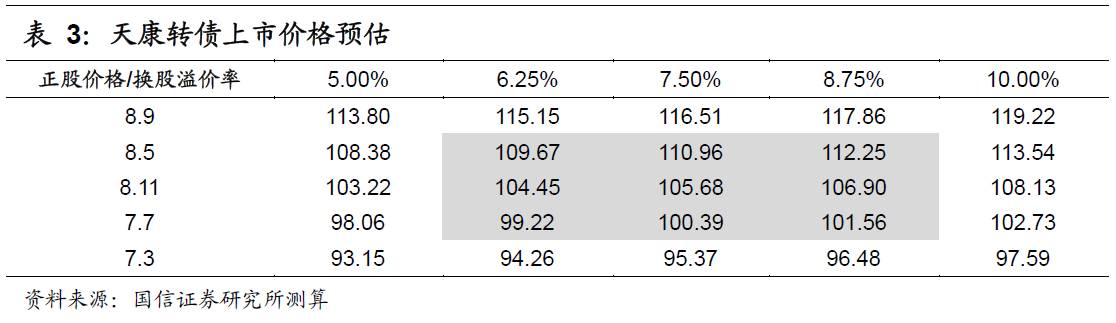

上市初期价格分析:预计上市价格在[101,105]区间

天康生物是现代化农牧全产业链龙头,实现了现代畜牧业畜禽良种繁育—饲料与饲养管理—动物药品及疫病防治—畜产品加工销售4个关键环节的完整闭合,形成动物疫苗、饲料及饲用植物蛋白、种猪繁育、生猪养殖、屠宰加工及肉制品销售的全产业链架构。分业务来看,三车间口蹄疫悬浮培养生产线全面改造完毕,产能由原来的12亿毫升增加至30亿毫升,公司储备产品丰富,疫苗业务存在发力空间;但生猪养殖和饲料分别受累于低迷的猪价和棉油价格,拖累业绩。

天康转债初始平价98.30元,正股业绩受累于低迷的猪价和棉油价格,增速较低,但公司估值在历史和同业比较中也均处于较低水平,我们预计其上市初期价格在101-105元区间,不排除有破发的可能。

申购价值分析:谨慎打新和抢权

申购价值分析:谨慎打新和抢权

原股东配售方面,前十大股东合计持股比例65.77%,大股东持股比例为29.47%,预计配售意愿较强。

网上发行时,每个账户申购上限是100万元,上限较低。

如果通过抢权配售,假设天康转债上市定价在101-105元之间,则买入天康生物正股可以接受的盈亏平衡比例在0.13%-0.64%之间,可容忍股价波动幅度太小,谨慎打新和抢权。

正股分析

正股分析

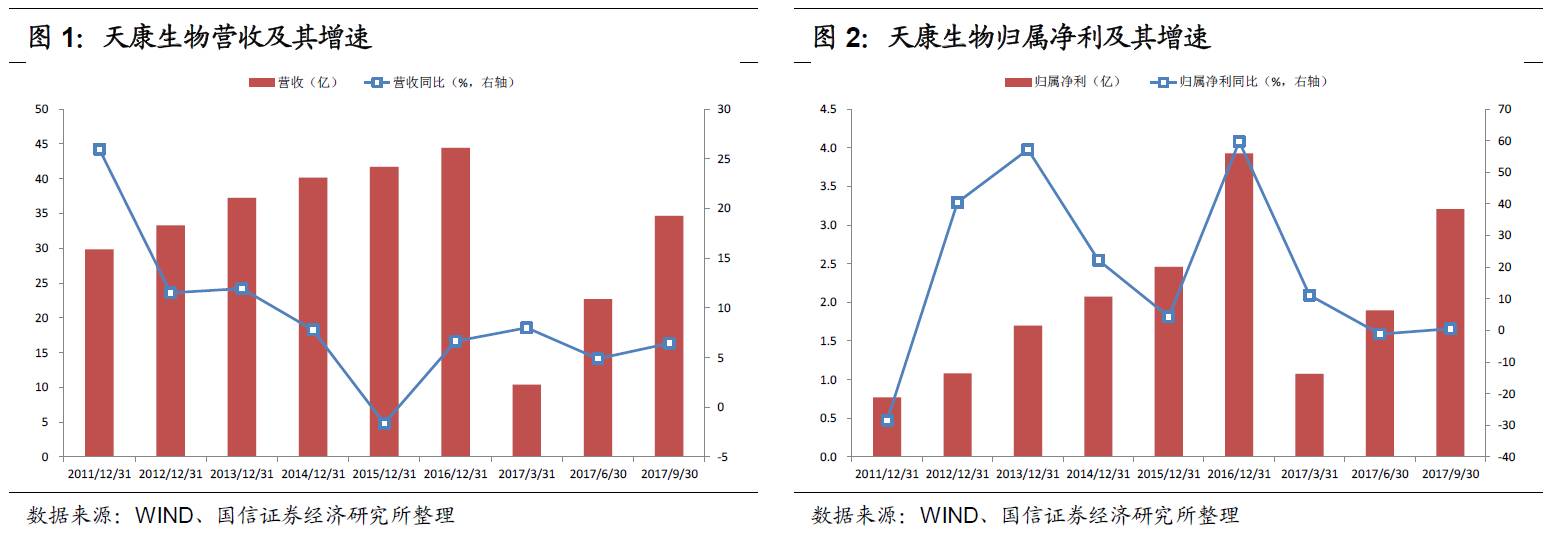

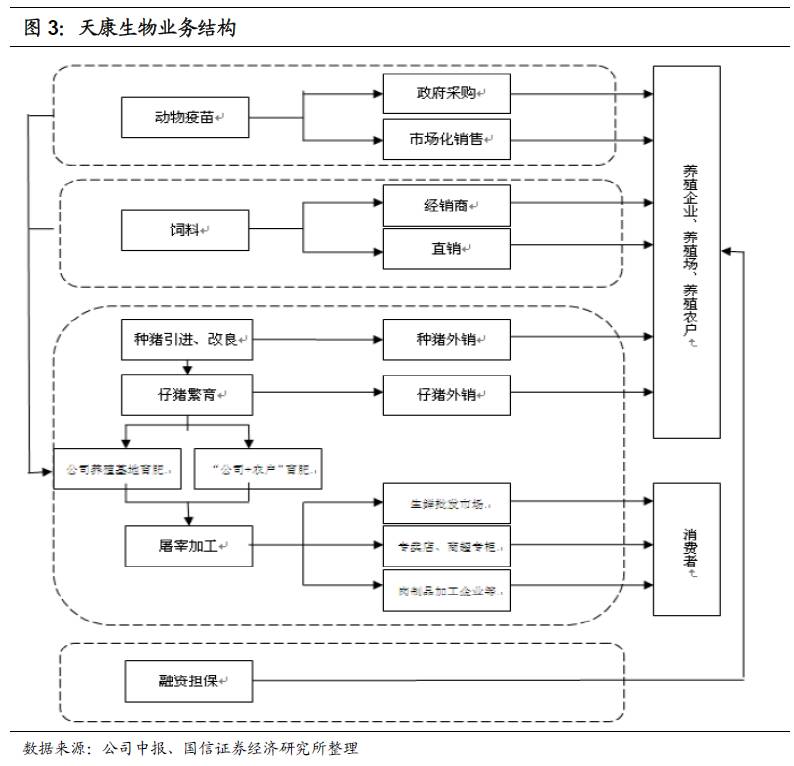

现代化农牧全产业链龙头:天康生物是现代化农牧全产业链龙头,实现了现代畜牧业畜禽良种繁育—饲料与饲养管理—动物药品及疫病防治—畜产品加工销售4个关键环节的完整闭合,形成动物疫苗、饲料及饲用植物蛋白、种猪繁育、生猪养殖、屠宰加工及肉制品销售的全产业链架构。近年来,受到生猪养殖景气度下行影响,公司营收增速有所下滑,2017年5月份以来,国内生猪价格有所回落,导致公司生猪养殖板块业绩有所降低,同时国内棉油价格低迷,公司植物蛋白业务板块业绩下降,三季度归属净利同比0.54%。

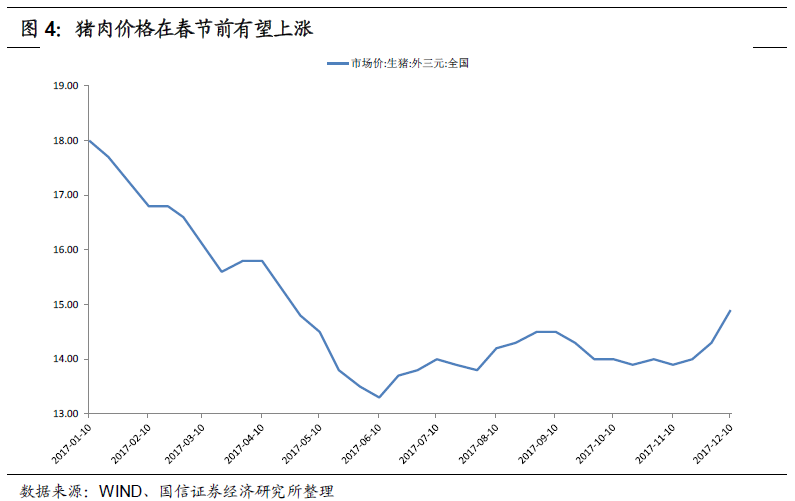

生猪养殖产能扩张有望带动业绩增长:在新疆,公司现有50万头的生猪养殖产能,加上2016 年收购河南天康宏展70%股份,增加肥猪产能30万,目前共计拥80万头的生猪养殖产能。“十三五”期间,公司力争在新疆、河南区域形成2个100万头的生猪养殖基地。屠宰加工是生猪养殖业务进入消费市场的下游出口,对生猪养殖业务抵御市场波动的影响具有十分重要的作用,公司计划投资16,857.22万元在新疆五家渠经济技术开发区建设100万头/年生猪屠宰及肉制品加工一期项目,公司预计项目达产后,有望实现年营业收入14.04亿元,净利润4270万元。当然,猪价是影响养殖业绩的另外一个重要因素,进入6月份后猪价企稳,在春节前有望上涨,但长期看,由于规模化、现代化养殖,猪价预计低位运行。

生猪养殖产能扩张有望带动业绩增长:在新疆,公司现有50万头的生猪养殖产能,加上2016 年收购河南天康宏展70%股份,增加肥猪产能30万,目前共计拥80万头的生猪养殖产能。“十三五”期间,公司力争在新疆、河南区域形成2个100万头的生猪养殖基地。屠宰加工是生猪养殖业务进入消费市场的下游出口,对生猪养殖业务抵御市场波动的影响具有十分重要的作用,公司计划投资16,857.22万元在新疆五家渠经济技术开发区建设100万头/年生猪屠宰及肉制品加工一期项目,公司预计项目达产后,有望实现年营业收入14.04亿元,净利润4270万元。当然,猪价是影响养殖业绩的另外一个重要因素,进入6月份后猪价企稳,在春节前有望上涨,但长期看,由于规模化、现代化养殖,猪价预计低位运行。

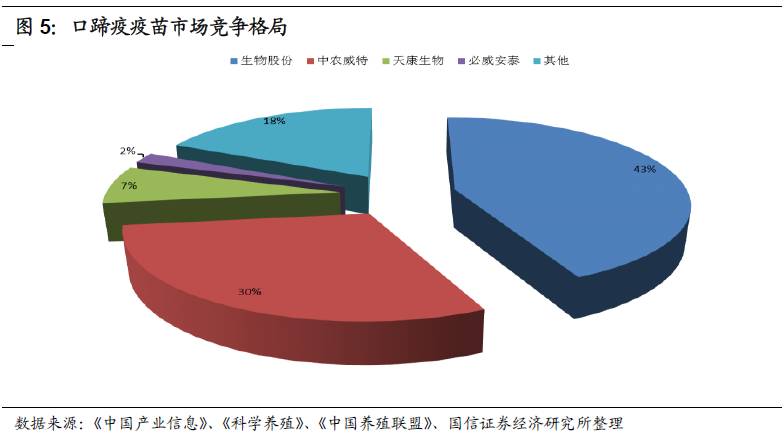

打破产能瓶颈+多品种布局,疫苗板块有望发力:随着中国养殖业规模化程度逐步提高、食品安全意识增强,动物疫苗需求将继续稳定增长。疫苗的销售有政府采购和市场化销售两种渠道,公司是口蹄疫疫苗研发、生产、销售的优质企业,口蹄疫疫苗在政府采购约占23%的市场份额。公司拥有先进的细胞悬浮培养技术,三车间口蹄疫悬浮培养生产线全面改造完毕,产能由原来的12亿毫升增加至30亿毫升,突破产能瓶颈。另外,公司储备产品丰富,未来随着公司口蹄疫市场苗、禽流感重组病毒H5 亚型二价灭活疫苗、猪瘟病毒E2重组杆状病毒灭活疫苗等多个疫苗品种,将有效拉动公司的业绩增长。

打破产能瓶颈+多品种布局,疫苗板块有望发力:随着中国养殖业规模化程度逐步提高、食品安全意识增强,动物疫苗需求将继续稳定增长。疫苗的销售有政府采购和市场化销售两种渠道,公司是口蹄疫疫苗研发、生产、销售的优质企业,口蹄疫疫苗在政府采购约占23%的市场份额。公司拥有先进的细胞悬浮培养技术,三车间口蹄疫悬浮培养生产线全面改造完毕,产能由原来的12亿毫升增加至30亿毫升,突破产能瓶颈。另外,公司储备产品丰富,未来随着公司口蹄疫市场苗、禽流感重组病毒H5 亚型二价灭活疫苗、猪瘟病毒E2重组杆状病毒灭活疫苗等多个疫苗品种,将有效拉动公司的业绩增长。

棉油价格低迷拖累饲料业绩:公司在全国拥有饲料生产企业二十余家,是全国饲料工业30强企业。公司的饲料业务依托西北、中原和东北三个区域市场,积极向周边拓展,逐步发展到全国市场。随着养殖事业的拓展,对饲料销量将产生强大的拉动作用。以十三五期间规划的200万头新增养殖规模测算,公司每年的饲料销量将至少提高30万吨。另外,公司拟投资5000万元建设年产20万吨畜禽饲料项目,其中年产16万吨畜禽饲料、年产4万吨反刍(水产)饲料各1条。但2017年棉油价格不断走弱,公司植物蛋白板块的业绩也同业低迷。

棉油价格低迷拖累饲料业绩:公司在全国拥有饲料生产企业二十余家,是全国饲料工业30强企业。公司的饲料业务依托西北、中原和东北三个区域市场,积极向周边拓展,逐步发展到全国市场。随着养殖事业的拓展,对饲料销量将产生强大的拉动作用。以十三五期间规划的200万头新增养殖规模测算,公司每年的饲料销量将至少提高30万吨。另外,公司拟投资5000万元建设年产20万吨畜禽饲料项目,其中年产16万吨畜禽饲料、年产4万吨反刍(水产)饲料各1条。但2017年棉油价格不断走弱,公司植物蛋白板块的业绩也同业低迷。

估值情况:纵向来看,天康生物最新的PE-TTM和PB估值分别约为19.7倍和2.7倍,均处于历史较低位置。横向来看,饲料行业可比公司平均估值约为31倍,天康生物估值在行业中也处于较低位置。

估值情况:纵向来看,天康生物最新的PE-TTM和PB估值分别约为19.7倍和2.7倍,均处于历史较低位置。横向来看,饲料行业可比公司平均估值约为31倍,天康生物估值在行业中也处于较低位置。

进入【新浪财经股吧】讨论

进入【新浪财经股吧】讨论