一年只要两千多,最高保额90万,这款重疾险值得购买吗?

作者:深蓝保

第 702 篇产品测评

第 702 篇产品测评

去年互联网新规落地之后,很多高性价比重疾险都纷纷下架,不过今年很多老面孔以升级版的模样又回到了大家视野里。

前几天,国富人寿新上线了一款重疾险——无忧人生 2022,这是一款纯重疾产品,在不附加其他保障的情况下,价格很便宜,很适合想加保或者预算不多的朋友考虑。

今天,深蓝保实验室就来分析一下这款产品,具体内容如下:

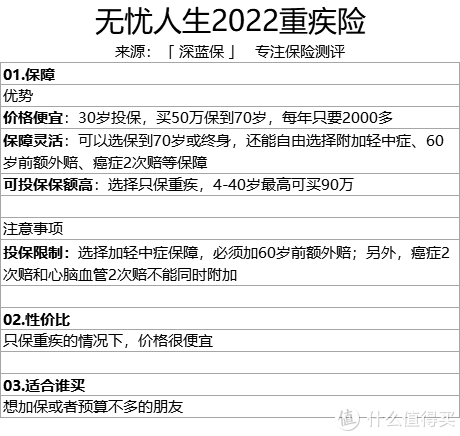

无忧人生 2022,保障如何?

无忧人生 2022,性价比高吗?

无忧人生 2022,可选保障值不值得加?

为了方便大家快速了解产品特点,我们做了简要总结:

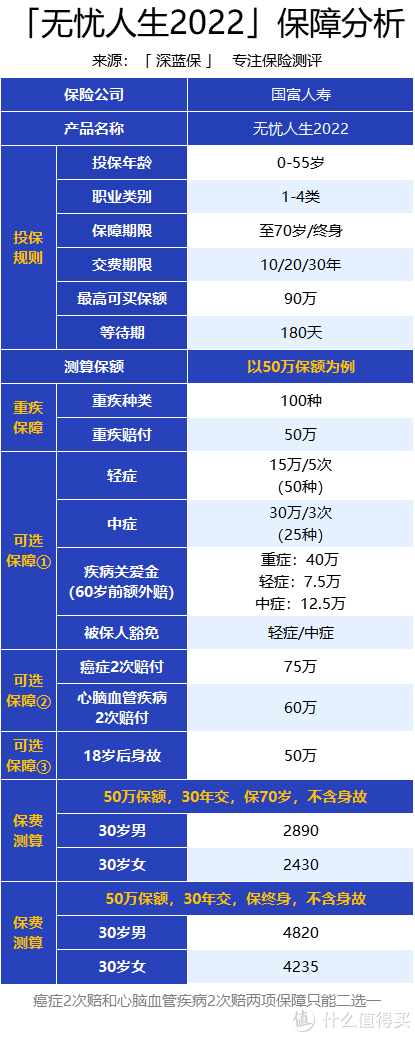

无忧人生 2022是热门 IP “无忧人生”系列的最新产品,保险公司是国富人寿。下面来看看具体保障:

无忧人生 2022是热门 IP “无忧人生”系列的最新产品,保险公司是国富人寿。下面来看看具体保障:

无忧人生 2022?是一款纯重疾险,基本保障只有重疾,另外它可以选择保到 70 岁或者终身。30 岁买 50 万,保到 70 岁每年只要两千多块,价格很便宜。

无忧人生 2022?是一款纯重疾险,基本保障只有重疾,另外它可以选择保到 70 岁或者终身。30 岁买 50 万,保到 70 岁每年只要两千多块,价格很便宜。

整体来看,这款产品有以下两大特点:

特点1:可买保额高

这款产品保额最高可以买到 90 万,比市面上大多数同类产品都要高,对于追求高保额的朋友来说,无忧人生 2022 不失为一个好选择。

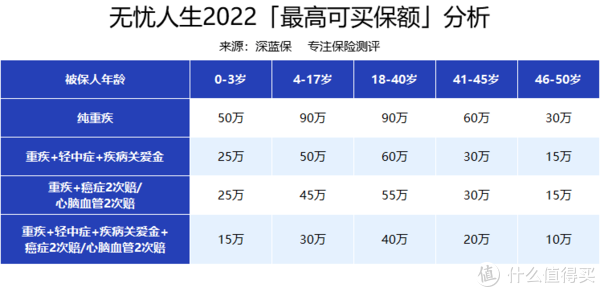

不过,并非所有人都能买到它的最高保额,不同年龄以及可选保障的配置都会有相应的保额限制。

我们也列举了部分年龄的可买保额限制:

总的来说,想要买到 90 万,需要满足以下两个条件:

总的来说,想要买到 90 万,需要满足以下两个条件:

只买纯重疾

年龄在 4~40 岁之间

提醒一下,东三省、内蒙古和河南几个地区最高只能买 60 万保额。

特点2:轻中症可选

无忧人生 2022?可以灵活选择是否附加轻中症,不过如果想要加上这项保障,就得同时再加上疾病关爱金。

轻中症保障:对于 50 种轻症,可以赔?30%?保额,最多可以赔 5 次;对于 25 种中症,可以赔?60%?保额,最多可以赔 3 次。

疾病关爱金:在?60 岁前首次患重疾、轻症、中症分别可以多赔?80%、15%、25%?保额。

而这项保障组合是否值得附加,我们将会在第三部分和同类产品对比后,给到大家结论。

除此之外,无忧人生 2022 还有癌症 2 次赔和心脑血管疾病 2 次赔等可选保障,这两项保障不能同时附加。而这两项保障到底值不得选、怎么选,我们将会在第四部分再详细分析。

下面,我们接着来分析一下这款产品的高发疾病保障。

对于一款重疾险来说,主要还是看高发疾病是否在保障范围内,而疾病种类的多少并不是最重要的。

对于一款重疾险来说,主要还是看高发疾病是否在保障范围内,而疾病种类的多少并不是最重要的。

目前行业内统一规定了最高发的前?28 种重疾和?3 种轻症,它们的名称和定义每家公司都是一样的。

但对于其他疾病,保险公司是可以自己制定的。所以我们重点来看看,无忧人生 2022?对于高发疾病保障是否全面:

从上面表格中可以看出,无忧人生 2022 对于?12 种高发疾病全部都覆盖到了,保障还是蛮全面的。

从上面表格中可以看出,无忧人生 2022 对于?12 种高发疾病全部都覆盖到了,保障还是蛮全面的。

了解完这款产品的保障,下面我们再来看看,它到底值不值得选。

和市面上的产品相比,无忧人生 2022?性价比到底如何呢?我们挑选了 3 款优秀的重疾险产品来进行对比,一起来看看:

和市面上的产品相比,无忧人生 2022?性价比到底如何呢?我们挑选了 3 款优秀的重疾险产品来进行对比,一起来看看:

直接说结论:

直接说结论:

如果想要价格便宜:可以考虑?无忧人生 2022,在不附加任何可选保障的情况下,性价比很高,很适合作为加保或者预算不多的朋友考虑。

如果想要保障全面:保到?70 岁可以选?达尔文 6 号,保终身可以选?超级玛丽 6 号,这两款产品不论有无附加 60 岁前额外赔,性价比都很高,大家根据自己的预算来选择即可。

整体来看,无忧人生 2022 在选择只保重疾的情况下,性价比还是很高的。但附加上轻中症、疾病关爱金后,比达尔文 6 号和超级玛丽 6 号要贵一些,价格优势并不大。

无忧人生 2022?的可选保障比较多,上面已经对比过轻中症和疾病关爱金保障。接下来我们再来分析一下,这款产品的癌症 2 次赔和心脑血管 2 次赔值不值得附加。

无忧人生 2022?的可选保障比较多,上面已经对比过轻中症和疾病关爱金保障。接下来我们再来分析一下,这款产品的癌症 2 次赔和心脑血管 2 次赔值不值得附加。

不过还要再次提醒一下,这两项保障不能同时附加,只能选择其中一项。

下面我们来看看这两项保障:

为了方便大家理解,我们将这两项保障的具体赔付情况做成了图片:

为了方便大家理解,我们将这两项保障的具体赔付情况做成了图片:

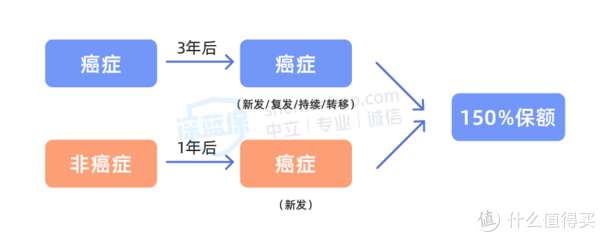

1、癌症 2 次赔

患癌后间隔 3 年,再次患癌;或首次重疾不是癌症,间隔 1 年后患癌,这两种情况均能赔?150%?保额。

我们对比了其他产品后发现,无忧人生 2022?附加上癌症 2 次赔后价格增幅不算大,还是挺便宜的,并且还能多赔 150%,这个比例也是蛮高的。

我们对比了其他产品后发现,无忧人生 2022?附加上癌症 2 次赔后价格增幅不算大,还是挺便宜的,并且还能多赔 150%,这个比例也是蛮高的。

上面表格中用的是无忧人生 2022 加上轻中症和疾病关爱金的版本,总体来说会适合预算比较充足的朋友。

如果你预算不多,但也想要加强癌症保障的话,也可以在纯重疾版本上附加癌症 2 次赔,价格同样也不贵。

比如:30 岁投保,买 50 万保终身,男性和女性的每年保费分别为 5800 元、5435 元。

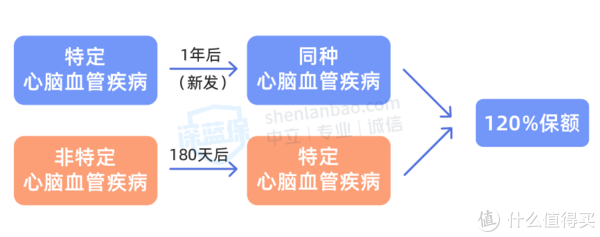

2、特定心脑血管疾病 2 次赔

得了较重心急梗死、严重脑中风后遗症等 10 种心脑血管疾病,间隔 1 年,再次得同种心脑血管疾病;或首次重疾不是特定心脑血管疾病,间隔 180 天,得了特定心脑血管疾病,都可以赔付?120%?保额。

我们对比后发现,这款产品加上心脑血管 2 次赔的价格相对来说偏高,不太推荐附加。

我们对比后发现,这款产品加上心脑血管 2 次赔的价格相对来说偏高,不太推荐附加。

而如果家族有心脑血管疾病史,想要加强这一块保障的朋友,我们更推荐选择?达尔文 6 号,比如?30 岁男性买的话,价格比无忧人生 2022?便宜了一千多块钱。

而身故保障,对于大部分人来说不大有必要附加,在预算不多的情况下还是要优先做高保额,所以这里就不进行分析了。

总的来说,无忧人生 2022?的出现,意味着市面上又多了一个高性价比的选择。

总的来说,无忧人生 2022?的出现,意味着市面上又多了一个高性价比的选择。

下面,我们再总结下这款产品值得买的版本:

选择纯重疾版本:性价比高,4~40 岁人群最高可买到?90 万保额,适合用于加保或者预算不多的朋友。

附加癌症 2 次赔:再次患癌能额外赔?150%?保额,赔付比例高;并且,不论是纯重疾版本或是加轻中症和疾病关爱金后,再加这项保障,价格都不贵,想加强癌症保障的朋友可以考虑。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。