增额终身寿险的优点和缺点,为什么一定要买?

2021年对于保险行业而言是不平凡的一年。

前后经历了重疾险新规、理财险调整以及当下的互联网人身险新规引发的下架潮。

值得一提的是增额终身寿险无论是在理财险调整还是互联网人身险新规浪潮中,都扮演者重要角色。

不夸张地说,增额终身寿险可以成为当下最受欢迎的理财险,没有之一。

为何?

因为它收益稳定、明确、风险低,且资金制取灵活。

突破了年金险以及其它理财险的禁锢,可以给到消费者更灵活的选择,以及更全面的保障。

所以,即便是在下架潮高涨的时候,增额终身寿险的热度依然不减,反而有飙涨的趋势。

那么增额终身寿险真的有那么优秀吗?它的优缺点有哪些?为什么一定要买?

结合消费者的种种疑问,奶爸接下来给到大家准确的答复。

增额终身寿险的优点和缺点

增额终身寿险,为什么一定要买?

增额终身寿险的优点和缺点

增额终身寿险,名字虽然带着寿险。

但是它和定额寿险的差别很大,主要用作理财,而非基础保障。

很多消费者可能以为寿险就是提供人寿保障,仅此而起。

当然,它们说的大多是定额寿险,也就是保障型寿险。

而增额终身寿险则不同,它不侧重于提供人寿保障,而是帮助消费者实现理财规划。

它的优缺点也主要体现在理财方面。

增额终身寿险的优点有三,具体如下。

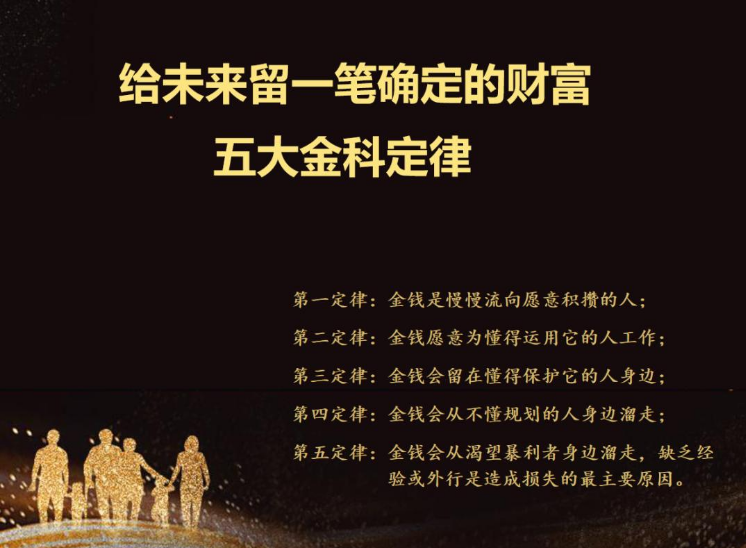

优点一:收益明确、稳定

增额终身寿险的收益都是白纸黑字写在合同中,消费者可以实现了解到具体的收益。

所以收益方面很明确,不存在收益波动。

优点二:灵活性较强

增额终身寿险的灵活性体现在保单现金价值灵活支取上。

增额终身寿险支持减保、保单贷款等功能。

可以让被保人/投保人在需要用钱的时候灵活支取保单现金价值。

相比于其它资金流动相较差的同类理财险而言,增额终身寿险在这方面优势较大。

优点三:实现养老、资产传承

增额终身寿险理财的作用便是帮助被保人达到养老、资产传承等的目的。

而其它理财险在这方面,存在一定的局限性。

增额终身寿险的缺点。

(1)前期保障性较低

增额终身寿险前期保单保额和现金价值都不高,且需要较长时间才能达到较高水平。

如果被保人此时身故,保障力度远不如定额寿险。

(2)需要长期缴费

理财险对消费者的经济条件要求较高,因为需要长时间、大量投入。

所以对低预算人群而言,配置理财险负担过大,暂时不可取。

增额终身寿险,为什么一定要买

其实了解了增额终身寿险的优点。

对于为什么要买增额终身寿险这个问题,也会有全新解读。

很多人可能认为配置理财险无非就是获得收益。

无可厚非,理财理财,第一目的就是帮助消费者获取收益。

不过增额终身寿险的设定却并非如此,获取收益只是第一步。

它的更大用处是在获取收益的同时,还能帮助消费者达到养老、子女教育、婚嫁以及财富传承等目的。

而结合当下养老难、教育资源紧张等问题,增额终身寿险确实能在这方面提供一定的保障。

有了解时事的朋友或许知道,国家近两年也在大力发展商业养老保险,并出台了相关激励政策。

这也说明国家层面已经肯定了增额终身寿险作为养老工具这一作用。

这也是为什么近两年增额终身寿险大火的原因之一。

其次,对于一些富人而言,直接进行财产传承或许面临高额的遗产税。

但是如果通过配置增额终身寿险的方式实现财产传承,那么可以合理避税,于消费者有利。

所以在种种优势的结合下,直言每个人都有必要配置一份增额终身寿险也不过分。

奶爸总结

增额终身寿险是一种平衡了杠杆、取用灵活、收益和责任的保险产品。

可兼顾存钱、养老领取及身故传承下一代等多项需求。

如果您非要问奶爸要不要配置增额终身寿险。

那么奶爸会告诉你在能力允许的前提条件下,配置一份增额终身寿险准没错。

【最后】

银保监会出台互联网保险新规:只有10年以上的普通年金险和人寿保险,明年才能继续在线上销售;

明年开始部分保司由于产品激进,暂不能线上卖高性价比的理财险。

如果你也想通过理财类保险获得稳健的收益,却不知道如何挑选产品;

举报/反馈