2017 年新能源汽车总体发展情况分析及2018年发展预测

一、新能源车发展现状分析

2017 年全球新能源乘用车销量超100 万辆,同比增长57%。电动乘用车的渗透率仁约2%,未来有望达到40%以上,汽车电动化的大趋势没有改发,新能源汽车行业发展仍处于导入期。

我国占比全球近50%的新能源汽车市场

资料来源:公开资料整理

2016 年我国乘用车销量约2438 万辆,预计18-20 年乘用车产量分别约为2650/2750/2850万辆。目前新能源车单车积分约2.95 分,未来单车续航里程提升,单车积分有望提升至3 分。按19-20 年10%/12%的积分要求,需要新能源汽车积分分别为275/342 万分,则19-20 年新能源乘用车最低需求数量分别为92/114 万辆。以上测算是基于整个行业整体产销量的积分比例测算,由于要求的积分比例是针对每个企业的最低限值,因此新能源车积分正式执行时,最终整体的积分比例有望大幅超越规定的10%/12%最低限值。

如果考虑燃料负积分需要新能源车正积分的补偿,则需要生产更多的新能源车乘用车。如果再加上新能源宠车和与用车的数量,预计未来三年新能车年产销量将登上200 万辆的新台阶,产业中长期高增长确定性高。

2、燃油消耗量积分测算,年均新能源车产量需超80 万辆

2017 年11 月4 日,工信部发布《关于2016 年度、2017 年度乘用车企业平均燃料消耗量管理有关工作的通知》,2016-2017 年度企业平均燃料消耗量负积分需抵偿归零。

2013-2016 年油耗负积分分别为-958,-794,-355,-154 万分,2013-2016年百公里油耗目标要求分别是6.9L、6.9L、6.9L 和6.7L,单车油耗负积分分别为-0.74 分/辆、-0.57 分/辆、-0.37 分/辆和-0.33 分/辆。可见产生负积分的车油耗每年大约可降低约0.2L/100km,考虑到自2018 年开始油耗要求逐年加大到2020 年提高到5L/100km,年均提升仁0.5L/100km。

未来三年,单车油耗负积分数和产生负积分的车辆数均会大幅增长,预计至2020 年累计油耗负积分将超2000 万分,考虑50%的油耗负积分可关联抵扣,则关余负积分均需新源车积分抵扣。假设新能源车单车平均积3 分,则年均需生产新能乘用车为84 万辆。

3、新能车2017-2020 年复合增速近40%,三元锂复合增速超80%

2017 年新能源汽车11 月产量为12.2 万辆,同比增长70.1%,1-11 月累计生产63.9 万辆,同比增长49.7%,预计2017 年全年产量预计76 万辆,预计18 年同比增长超30%。综合考虑双积分政策、推荐目录政策、补贴政策以及产业规划的总体情况预计2018-2020 年新能源车产量分别为100 万辆、141 万辆、201 万辆,同比分别增长32%、41%、43%。新能源车2017-2020 年年均复合增速为38%。

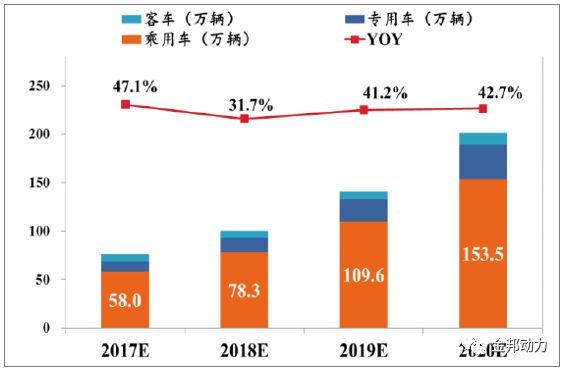

总体来看,2017 年1-11 月新新能乘用车产量58 万辆,同比增长47.1%,预计18 年新能源乘用车产量78.3 万辆,同比增长31.7%,预计2019 年产量109.6 万辆,同比增长41.2%,预计2020 年产量153.5 万辆,同比增长42.7%。

2017-2020 年新能源汽车产量预测

资料来源:公开资料整理

未来三年我国新能源汽车产销量持续增长

资料来源:公开资料整理

由于乘用车和与用车中三元锂的渗透率非常高,未来以上两种车型的放量增长,三元锂电池的需求有望持续高增长。单车续航里程增长,要求单车带电量增长,使得动力电池需求增长高于行业平均增速。

预计2017-2020 年动力电池年均复合增速58.9%,2017-2020 年三元锂电池年均复合增速85.7%,三元锂的渗透率有望从2016 年的23.4%提升至77.2%。

三元电池需求和总需求计算

资料来源:公开资料整理

15-20 年三元锂电池占比

资料来源:公开资料整理

(南京金邦动力科技有限公司)