重疾险你们都买的哪家的,有推荐吗?

重疾险作为最实用的保险之一,是我们每个人的必备保单,因为它不仅能弥补我们大病后的收入损失,也能支付大病后康复治疗、日常支出等一切花销。

不过说句实在话,重疾险的复杂程度,其实对我们普通消费者来说一点都不友好。

因为它:

① 保障责任太多,我们不知道哪些是有用的,哪些是鸡肋;

② 保险产品太多,市场上上百款产品,不知道哪款才是最好的;

③ 产品价格悬殊,有的产品大几千上万,有的产品三五千就能买到,担心有猫腻;

④ 保险条款晦涩难懂,保什么不保什么,压根不知道怎么看。

所以,建议大家在买重疾险的时候,一定要做好充分的了解,并货比三家。

保险产品更新换代是家常便饭,对我们消费者来说既有利也有弊,利在保险公司竞争越激烈,产品保障会越好,价格也越便宜;弊在产品琳琅满目,我们压根不知道哪款更值得买。

为了帮大家做好决策,我测评了市场上比较热门的几十款重疾险:

产品太多,表格较大,这些仅为部分产品,想要原表的的朋友,可以在评论区留言,我们倾囊相授。下面,我会根据不同的预算,帮大家推荐目前最值得购买的重疾险榜单。

产品太多,表格较大,这些仅为部分产品,想要原表的的朋友,可以在评论区留言,我们倾囊相授。下面,我会根据不同的预算,帮大家推荐目前最值得购买的重疾险榜单。

省心又省力,大家直接抄作业即可。

特别提示:以下推荐的产品,大多是根据身体健康的人群推荐,如果身体有体检异常的朋友,也可以在评论区留言,我会帮你挑选合适的重疾险产品。1、预算3千,哪些产品值得选?

影响重疾险价格的因素有很多,比如:保额、保障期限、缴费期限、保障责任、身体情况等。

如果预算只有 3 千左右,我们更应该把钱花在刀刃上。

建议大家保至 70 岁,保障选择【重疾+中症+轻症】即可。

在这样的条件下,我建议大家在这 3 款产品之间进行选择:

(1)保障好价格低——超级玛丽8号

(1)保障好价格低——超级玛丽8号

达尔文6号和超级玛丽8号的性价比是比较高的,都在榜上,但在综合比较之下,我更建议大家选择超级玛丽8号。

理由也很简单,超级玛丽8号的保障更好:

① 重疾赔完,轻症/中症还有机会继续赔;一般的成人重疾险,重疾赔完合同就结束了,而超级玛丽8号确诊首次重疾后,间隔 90 天,再次发生不同组的疾病,比如第一次疾病是恶性肿瘤,第二次是疾病是心脑血管疾病,轻症、中症就还能继续赔。

而达尔文6号则不能,虽然它发生第一次重疾后合同也不会结束(因为它自带第二次重疾保险金),但轻症、中症就不能再赔付了。

② 第二次重疾保险金理赔更宽松:

可以看到,超级玛丽8号对第二次重疾发生的时间,没有要求必须在 60 岁前;而且对第二次发生的疾病,可以是同种,也可以是其它;理赔条件更宽松一些。

可以看到,超级玛丽8号对第二次重疾发生的时间,没有要求必须在 60 岁前;而且对第二次发生的疾病,可以是同种,也可以是其它;理赔条件更宽松一些。

虽然在相同保障下,超级玛丽8号会比达尔文6号贵出两三百,但我觉得能用两三百去换取更多、更好的保障,很值,非常值。

(2)如果想用来加保——无忧人生2022

无忧人生2022最大的优势就是:“可以只购买纯重疾保障”,且保额最高能买到 90 万,非常适合用来加保。

如果大家已经买了重疾险,但保额却只有20~30万,觉着不够用,想增加保额的话,这款产品就是比较好的选择。

它的保费也很便宜,买50万保额,保至70岁,30年交,30岁男每年只要2890元,30岁女每年只要2430元,两千多就能买一份50万保额的重疾险,你敢信?

当然了,它也能附加一些其它保障,不过附加的时候有两点要注意:

① 虽然可以附加轻症、中症保障,但还需要同时附加60岁前额外赔,价格会比同类产品贵一些。

② 癌症二次赔和心脑血管二次赔只能选一个附加,对于追求保障更全面的朋友来说,可能不是很友好。

总之,这款产品主要还是适合:“保额买少了,想要加保的朋友”。

预算5~8千,我们就有比较多的选择空间了。

在保障期限上,我们可以直接选择保终身,一辈子都有重疾、中症、轻症保障。

在保障责任上,除了基础保障【重疾+中症+轻症】,我们还可以根据自身需求,附加一些实用的可选保障,比如:60岁前额外赔、癌症多次赔。

通过筛选,我建议大家在这几款产品之间选择:

(1)保终身性价比高——超级玛丽8号

(1)保终身性价比高——超级玛丽8号

如果大家预算在5~8千,建议首选还是超级玛丽8号。

除了我们上面提到的两个优势:重疾赔完,轻症、中症还有机会继续赔;第二次重疾理赔更宽松;它在其它可选保障和价格上也是非常亮眼的。

① 可附加60岁前额外赔:60岁前首次确诊重疾,可以额外赔100%,首次确诊中症,可以额外赔30%;那如果是买50万保额的话,重疾就有可能赔到100万,直接翻倍,中症就有可能赔到45万。

而像榜上的另外两款产品,达尔文7号和超级玛丽8号(暖男版),60岁前重疾最多能额外赔80%,足足相差10万元。

② 可附加癌症津贴:如果首次重疾为癌症,确诊满 1 年后仍处于癌症状态(不管是新发、复发、转移、持续),可以赔 40% 保额,之后每间隔一年还能各赔一次 50%、30% 保额;如果首次重疾不是癌症,在该重疾满 180 天后,再确诊癌症就能获得赔付。

③ 保终身性价比高:只买基础保障【重疾+中症+轻症】的话,30岁男每年只要5160元,30岁女每年只要4810元;如果附加上60岁前额外赔的话,价格也只在6800元左右;如果再附加上癌症津贴,价格在7800元左右;这个价格放在整个重疾险市场也算非常的低了。

总之,在保终身的情况下,这款产品的性价比仍然是数一数二的,不管是保障还是价格,都不亚于其它产品。

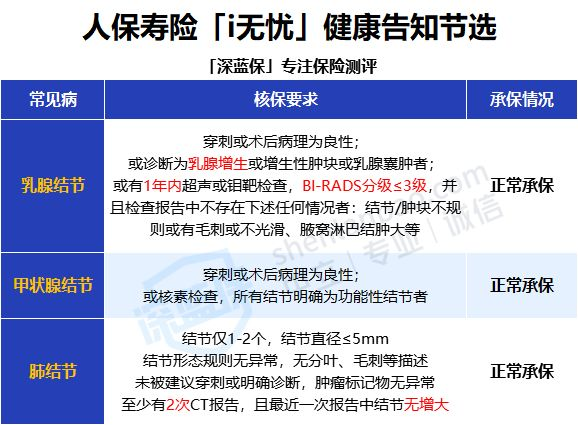

(2)甲状腺、乳腺结节有机会正常承保——i无忧

买重疾险,对健康的要求很高,如果买不了达尔文7号、超级玛丽8号这些产品,大家可以留意下这款人保寿险的i无忧。

我推荐i无忧的理由主要有 2 个:

① 健康告知宽松:甲状腺、乳腺结节以及肺结节等都有机会承保

就拿肺结节来说,一般查出肺结节后,如果手术切除且恢复良好,投保重疾险会相对容易。

就拿肺结节来说,一般查出肺结节后,如果手术切除且恢复良好,投保重疾险会相对容易。

但如果是未手术的肺结节,对保险公司来说风险相对更大,大部分重疾险会直接拒保,只有极少数产品能正常承保或除外承保,而i无忧就属于这极少数之一。

如果能满足上表所列的核保要求,就算不做手术,i无忧也有机会买到。

② 大品牌:由人保寿险承保,知名度高,对青睐大品牌的朋友很友好。

投保注意事项:这款产品不建议大家选择保至70岁,如果选保至70岁,只能分10年交费,无疑会加大交费压力;以50万保额,保至70岁为例,30岁男每年要10100元,30岁女每年要9200元。

预算8千以上,保障可以买到顶配了,

尤其是想要身故保障的朋友,可以重点看看这个榜单。

(1)男性买,性价比高——完美人生守护2022

(1)男性买,性价比高——完美人生守护2022

完美人生守护2022是信泰人寿的一款王牌产品,经过多次迭代,依旧很能打,尤其在保身故的情况下,性价比会更高。

来看这款产品具体好在哪里:

① 重疾、中症、轻症都有额外赔:60岁前首次确诊重疾、中症、轻症,分别能额外赔80%、15%、10%;购买保额是50万的话,重疾可能赔到90万,中症可能赔到37.5万,轻症可能赔到20万。

② 癌症二次赔和心脑血管二次赔保障更好:满足第二次疾病的要求,都能赔付150%的基本保额,买50万赔75万,赔付比例在市场上属于第一档,而其它产品最高只能赔120%。

③ 自带高龄特定重疾额外赔:60岁后,如果首次重疾为严重阿尔茨海默病或严重原发性帕金森病,也能额外赔付80%基本保额,这算是一项创新性保障。

④ 男性买价格超低:在保身故,自带60岁前额外赔的情况下,30岁男,买50万保额,每年只要9375元,女性买也只需要9195元。

总之,如果是男性朋友,想买一款保身故的重疾险,这款产品不会让你失望的。

(2)女性买,性价比高——橙卫士1号

橙卫士1号是一款保终身、多次赔付的重疾险,与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

推荐橙卫士1号的理由主要有 2 个:

① 重疾不分组,赔 3 次:120 种重疾全部单独成组,赔完一种后,间隔 1 年以上再患其他疾病,还能继续赔,每次赔 100% 保额。

② 自带重疾、轻症额外赔:如果在保单前15年首次确诊重疾、轻症,可以分别额外赔付100%、30%,赔付比例也是市场第一档。

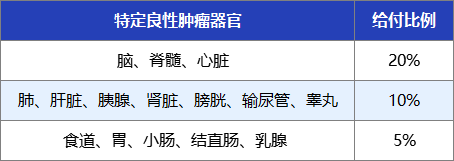

③ 自带特定良性肿瘤手术保险金:如果首次确诊并接受特定部位良性肿瘤手术,最高可以额外赔付20%,具体赔付情况如下:

这也算是一项创新保障,可以有效提高我们的赔付保额。

这也算是一项创新保障,可以有效提高我们的赔付保额。

④ 女性买,价格真的很便宜:在保终身,重疾不分组赔3次,且含身故责任的情况下,30岁女性购买50万保额,每年只要8250元。

关于重疾险的榜单,就介绍到这里了。

其实对于每个人来说,重疾险都是私人订制,因为大家的身体情况、经济预算可能各有不同。

如果你还是拿捏不准自己买哪款合适,也可以随时咨询我,我手把手帮你挑选。

另外,如果大家还想看其它险种的榜单,如:百万医疗险、意外险、年金险、增额终身寿险,也可以在评论区留下关键词,我们即刻安排。

力争打破保险信息差,让大家都能拥有适合自己的保障!

最后,又到了厚脸皮环节,码字不易、测评不易,还望大家点赞、收藏走一波~

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

普通人买保险应该避开哪些坑?婴幼儿买什么保险?想给父母买份保险, 哪个险种比较好?卖保险的都看不起支付宝好医保?为啥?保险哪种最好?如果预算有限,只买一种保险,买什么最合适?百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?从业7年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!知乎最全!身体有小毛病,如何买保险?(高血压/高血脂/糖尿病/乙肝/肺结节/乳腺结节/甲状腺结节/甲亢甲减/黄疸)全网高性价比保险产品测评:

儿童重疾险排名榜,每月实时更新!定期寿险排名榜,每月实时更新!百万医疗险、小额医疗险排名榜,每月实时更新!成人、儿童、老人意外险排名榜,每月实时更新!