如何理解收入增加,所有者权益也增加?

收入定义中说:“收入增加,所有者权益也会增加”。当收入增加时,所有者权益也会增加,那么负债会减少,资产也会增加,那么费用是否也会随着收入而增加?

再此种情况下,会计公式的所有因素是否都会发生变化?是否还会维持平衡?

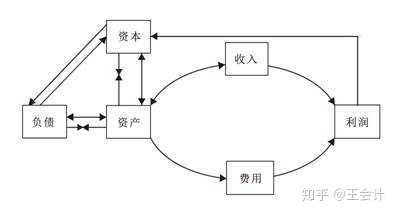

六个会计要素之间的关系可以用下图表示清楚。该图是本人总结归纳出的企业资金运动图示,由图示可以清楚看出,正常情况下,收入使利润(所有者权益)和资产同时增加,而费用使利润(所有者权益)和资产同时减少。特殊情况,如果企业有负债,当然也可以通过销售商品偿还负债,这时候收入使利润(所有者权益)增加同时使负债减少(这个业务也可以理解为销售商品使利润和资产同时增加,然后又用资产偿还负债)。

对于营业收入的增加(或发生),一般都会有相关的营业费用与之对应增加(或发生)。但若是营业外收入增加(或发生),就一定没有相关的费用(不管是营业费用还是营业外费用)与之对应增加(或发生)。

不管发生怎样的经济业务,会计等式始终都是成立的。

(1)、销售商品时做分录:

借 银行存款(或应收账款、应收票据等,或应付账款等) 1000

贷 主营业务收入 1000

(2)、月末时结转收入做分录:

借 本年利润 1000

贷 主营业务收入1000

通过分录也可以清楚看出,收入使利润(所有者权益)和资产同时增加。

追本溯原,如果从会计的基本等式,即资产=负债+所有者权益 出发,结合收入的定义: 收入的发生会导致所有者权益的增加(CPA会计教材),这就表明了收入这个“要素"的基本归属。

确认收入的前提,一定是企业的交易产生了现实的经济利益流入,比如资产增加,或减了债务,这项收益归属于所有者,即所有者权益。同样,费用确认的影响,与收入相反。

很多这类问题的存在,是没有明确理解收入、费用这两个会计要素与"所有者权益"的关系,前两者从属于后者。假设我们放弃利润表,只用资产负债表的大类要素来表达,收入和费用的发生,一定是分别记入所有者权益的贷方与借方的。

企业发生的所有业务与事项的会计影响,其最终的归宿是资产负债表,报表体系的其他几张表,反映、解释变化过程。

紧扣你的问题,如果收到一笔钱(资产),是销售商品得来,这自然与负债无关,你也认同是收入,根据这个封闭的等式,自然记入所有者权益。这个销售业务,同时"付出"了商品,是取得收入产生的"费用",也与负债无关,须记入所有者权益。

这样的规定性,也体现了所有者与债权人各自在风险与收益分配过程中的地位。

欢迎追问。

企业的资产来源有两方面,一个是自有资金也就是所有者权益,另一个是负债取得的资金也就是负债,企业由这两方面的资金获取资产经营业务,这就是会计等式表达的企业经营的一个逻辑,“资产=负债+所有者权益”;

收入增加了,如果最后使得净利润也增加,也就是企业经营成果有剩余,企业会决定怎么分配这些成果,一般来说会留一部分资金投入企业的生产运营,这一部分的资金就使得所有者权益增加了;

也就是说收入增加使得净利润增长,净利润增长使得企业有了更多可支配收益,最后企业将部分收益再投入经营,使得所有者权益增加。

以上为个人观点,仅供参考。

收入形成的经济利益总流入的形式多种多样,既可能表现为资产的增加,如增加银行存款、应收账款;也可能表现为负债的减少,如减少预收账款;还可能表现为两者的组合,如销售实现时,部分冲减预收账款,部分增加银行存款。收入形成的经济利益总流入能增加资产或减少负债或两者兼而有之,根据"资产-负债=所有者权益"的会计等式,收入一定能增加企业的所有者权益。这里所说的收入能增加所有者权益,仅指收入本身的影响,而收入扣除与之相配比的费用后的净额,既可能增加所有者权益,也可能减少所有者权益。企业为第三方或客户代收的款项,如企业代国家收取的增值税等,一方面增加企业的资产,另一方面增加企业的负债,并不增加企业的所有者权益,因此不构成本企业的收入。

收入增加,所有者权益有可能增加,也可能持平,也可能减少,当收入扣除成本后,有盈余则所有者权益增加,当收入扣除成本后没有盈余,也不亏损,则所有者权益持平,当收入扣除成本后是负数也就是亏本经营的时候,则所有者权益减少,不能理解成收入增加,所有者权益也增加。