病人本人不方便,家人拿着当地的检查报告到北京协和医院看病可以吗?

本人家人在辽宁,本人在北京。

想帮家人拿着辽宁三甲的检查结果,到协和医院挂专家号给看看,这种病人本人不到场,又非协和本院检查的情况,医生给看吗?谢谢各位大神!

说实话,北协和这种顶级医院,对于普通三甲医院的检查结果,尤其是重症,疑难病症...诊断...他们是有怀疑态度的,很多时候,要求你,在协和重新检查

另外,外地人如果没有北京医保,看病会非常贵,而且北京协和医院的号也是出了名的难抢!

我总结了几种挂号方法,亲测有效,强烈推荐收藏~

我就经常在 114 上捡漏到一些特别难挂的医生号,不过要特别注意:

114 挂号是不能看到医生名字的,只能看到医生职称,所以想指定某个医生就难了;

如果官方的号实在挂不到,就可以多刷刷 114 :

特别是科室医生少的话,托人问问,想挂号的医生职称和出诊时间,很大几率都能挂上;

不过今年疫情期间,本人亲测——在 114 好不容易挂的号会被突然取消,遭老罪了...

好了,言归正传!今天重点来聊聊“外地人看病如何省钱”的事!

在老家交社保,却在外地看病,就属于异地就医的情况。

简单来说,异地就医就是 参保地 和 就医地 不一样的情况,比如在天津交社保,却在北京就医。

今天就来教你如何省钱,提高报销比例!字数有点多,但全是干货,没有一句废话~看不完可以先点赞收藏起来,如果以后想去大城市看病,肯定能用得上!

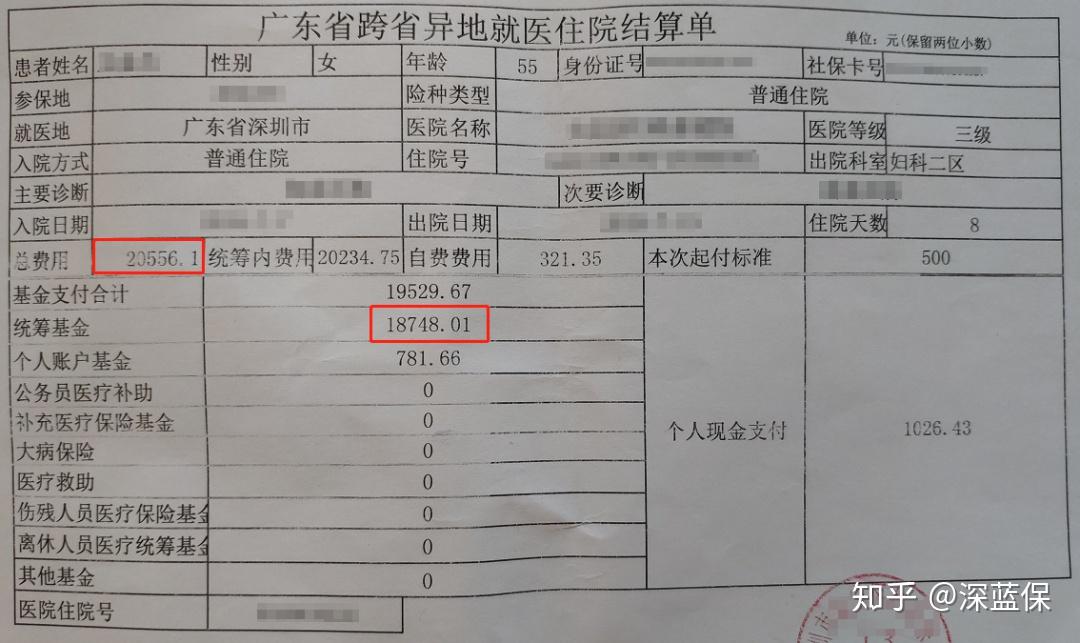

先来看一个真实案例:我妈那边的亲戚李阿姨是江西人,事业单位退休,交的南昌职工医保,这几年在深圳帮忙带小孩。

前不久因为疑似宫颈癌在深圳就医,治疗费一共花了 2.05 万。

好在她们家媳妇提前做好了备案,出院时直接刷医保卡,报销了 1.87 万,报销比例高达 90% 左右。

如果没有备案,根据南昌医保政策,报销比例会降至 70%,只能报销 1.4 万;

而且还要自己先垫钱,再拿发票回社保局报销,非常麻烦。

从这也能看出,异地就医备案 有多重要。

生活中,异地就医的情况非常普遍,如果是以下几类人群,就需要重点关注:长居外地:老人长期住在外地子女家,上班族被派去外地常驻等。异地转诊:如果得了重病,当地医疗条件有限,就需要转到外地的大医院。临时就医:短期旅游或出差时,突发疾病需要紧急就医。

接下来就一起看看,异地就医要怎样办理!

从老家去外地看病,最后给我们报销的,还是老家的社保机构。

所以就医之前,提前备案打声招呼,也是情理之中的事。

异地就医的备案流程并不复杂,主要分为两步。

只有纳入了 异地直接结算网络 的医院,异地就医时才能刷医保卡结算。

所以首先要确定:

打算去的医院,在不在网络内?

确认这一点也很简单,通过 国家医保服务平台 就能查到符合条件的医院。

如下图所示:

这是国家医保局设立的网站,异地就医的很多信息都能查到,非常方便。

确定就医医院后,就要向参保地的社保局进行备案,一般有两种方式:

如今网络发达,一些地区通过手机就可以办理备案。

微信小程序搜索异地就医备案,之后点击 “快速备案” :

如实填写信息,确认无误后提交即可。

具体的介绍,你也可以阅读《异地就医备案不用回老家,2分钟线上办理!》

目前,已有 17 省的 62 个地区可以通过小程序备案,包括:山西、内蒙古、辽宁、吉林、江苏、安徽、福建、江西、山东、湖南、广西、海南、四川、陕西、宁夏和新疆等。

如果不在这些地区,你也可以通过 官方公众号 或 邮箱 备案,具体可以拨打社保局电话12333 咨询。

部分地区不能网上备案,就需要去社保局填表办理,一般要填两个重要信息:备案原因:比如在外地长期居住,或者转诊住院等等; 就医医院:有些地方需要填写 1-3 家异地就医的医院名称,而有些就不用。

不管通过哪种方式备案,都可以通过 国家医保服务平台 确认备案是否成功,如下图:

确认备案成功后,就医时带好社保卡就可以了。

如果担心忘带社保卡,可以在微信或支付宝上申请 电子社保卡,功能和实体卡一样,

微信的操作如下,依次点击:支付→城市服务→找到五险一金栏目中的社保选项→电子社保卡→输入相关信息,就能完成绑定。

详细内容可以点击这里查看>>>

另外,也提醒大家:

如果医院不是备案里填的,就不能直接结算,还需要自己垫付后,回参保地手工报销。

有些朋友好奇,异地就医能报多少钱,到底是怎么算的,下面来详细介绍。

异地就医报销涉及两地医保政策,它的规则具体如下:能不能报:以就医地的 医保目录 为准,发生目录内的药品、诊疗项目、服务设施费用,才能纳入报销。能报多少:以参保地的政策为准,包括报销的 起付线、报销比例、最高限额 等,一般报的会比本地就医少一些。

以上文的李阿姨为例,她交的是南昌医保,如果在深圳治病花了 10 万,报销情况就是这样:按深圳政策,划定报销范围:例如有 8 万属于深圳医保目录内,就可以纳入报销。按南昌政策,计算报销金额:(8 万 - 起付线)* 报销比例 90% ≈ 7 万,约占总费用的 70%。

当然,各地医保政策都不一样,如果想了解当地的情况,也可以拨打 12333 咨询。

另外也说明下,对大部分地区来说,异地就医只能报销 住院 和 急诊 费用,只有部分地区可以报销 普通门诊 ,具体包括:京津冀:北京、天津、河北长三角:江苏、浙江、安徽、上海西南五省:四川、云南、贵州、西藏、重庆

参保地在这些地区的朋友,异地就医的门诊费用也能报,可以说是很给力了。

最后,再来看几个异地就医常见问题:

如果生的病当地没法治,就可以申请 异地转诊,去其他城市就医。这其中的关键在于:

能否申请到转诊证明。如果能申请到:报销比例和异地就医一样,这种情况最好。如果申请不到:报销比例就会降低,自己要花更多钱。

也要说明的是,转诊证明并不容易申请,如果当地也能治,医院就不会开。

否则都去大城市就医,也会加剧医疗资源的紧张程度。

如果在外地遭遇一些突发情况,就需要 异地急诊。

比如临时出差发生车祸、旅游时突发疾病等等。

对于 异地急诊,大部分城市都支持 “先救治,后报销” ,不需要提前备案。

但也有些城市会严格一点,会要求临时电话备案,大家可以注意下。

异地就医备案会有时限要求,比如 1 年或 3 个月,在这期间只能异地使用。

但只要过了这个时限,就可以 撤销备案,之后就能在老家看病使用了。

撤销的方法各地有所不同,比如广州,通过 “广州12345” 小程序,就可以在线撤销。而像南昌等地,还需要去社保局办理。

因为每个地方政策不同,这里也无法将所有情况一一列举。建议大家异地就医前 一定要拨打社保局热线 12333,了解清楚当地政策。

现在互联网越来越发达,生活也方便了很多,一些异地就医的手续通过手机就能办理。

不过也要提醒大家,大多数情况下,报销比例与当地就医相比,仍然要低一些。

如果你担心这一点,也可以买份 商业医疗险,不管医保报了多少,剩余部分都能再次报销。

比如百万医疗险,一年只要几百块,就能报销最高上百万的医疗费,成为最近几年的网红热销产品。

深蓝保作为专业的保险自媒体,每个月都会出四大险种的专业榜单。

这次对比了 452 款产品,都是严格筛选过的,可以放心选购,简要结论如下:

下面就来详细测评:

目前市场上的产品越来越多,表面上看都长得差不多,实际上很多细节上会有差异。

话不多说,我们看推荐榜单:

相比上次榜单,本月有如下变化:新增:超越保 2020 特需版减少:超越保(计划二)原因:超越保 2020 特需版保障更全面,价格更便宜。

下面我挑几款点评一下:

尊享 e 生 作为一年期百万医疗的领跑者,升级到 2020 版本以后,仍然非常不错。

①优势可附加重疾保险金及津贴:患 100 种重疾直接赔 1 万;重疾住院每天领 100 元。增值服务全面:没钱看病帮你垫;在指定药房买药,也不用自己掏钱。

②不足不能保证续保:没有 6 年保证续保条款。

③适合谁

看重医疗险增值服务的朋友可以考虑。

尊享 e 生 2020 的详细分析,可以点击这里查看>>>

此外,众安还有一款好医保,非常适合老年人买,价格比同类产品都便宜。支付宝搜索 “深蓝保推荐” 就能找到。

支付宝人保好医保 销量特别大,目前已超过 3000 万人投保。

①优势续保条件好:6 年内保证续保,而且停售也能免健康告知续保其它新品。健康告知宽松:相比同类产品,健康告知要宽松一些。6 年共享免赔额:6 年内共享 1 万免赔。

②不足

暂无明显不足

③适合谁

追求保障全面,想要续保更稳定的人。

我之前专门分析过好医保,点这里就能查看>>>

在支付宝搜索“深蓝保”,就能找到好医保的投保链接。

此外,目前还有两款能保证续保的医疗险,也是比较不错的:平安 e 生保续保版 2020 :最大的特点是品牌大,但缺少垫付、外购药等保障,点击这里就能查看测评>>>泰康微医保长期医疗:疾病核保有优势,比如大三阳有机会除外承保,点击这里就能看到 详细分析>>>

特需版虽然价格比其它产品贵,但能报销特需部的治疗费。

①优势续保条件好:6 年内保证续保。就医体验好:任何疾病住院,都能享受专家会诊、独立病房等高端就医体验。免赔额递减:未发生理赔,免赔额每年递减 1000 元。

②不足销量比较小:这是一款新品,6年后续保有不确定性。

③适合谁

预算较多,且在意高端就医体验的朋友。

具体分析测评,可以点击这篇文章:能住医院“头等舱”,这款百万医疗险值得选!

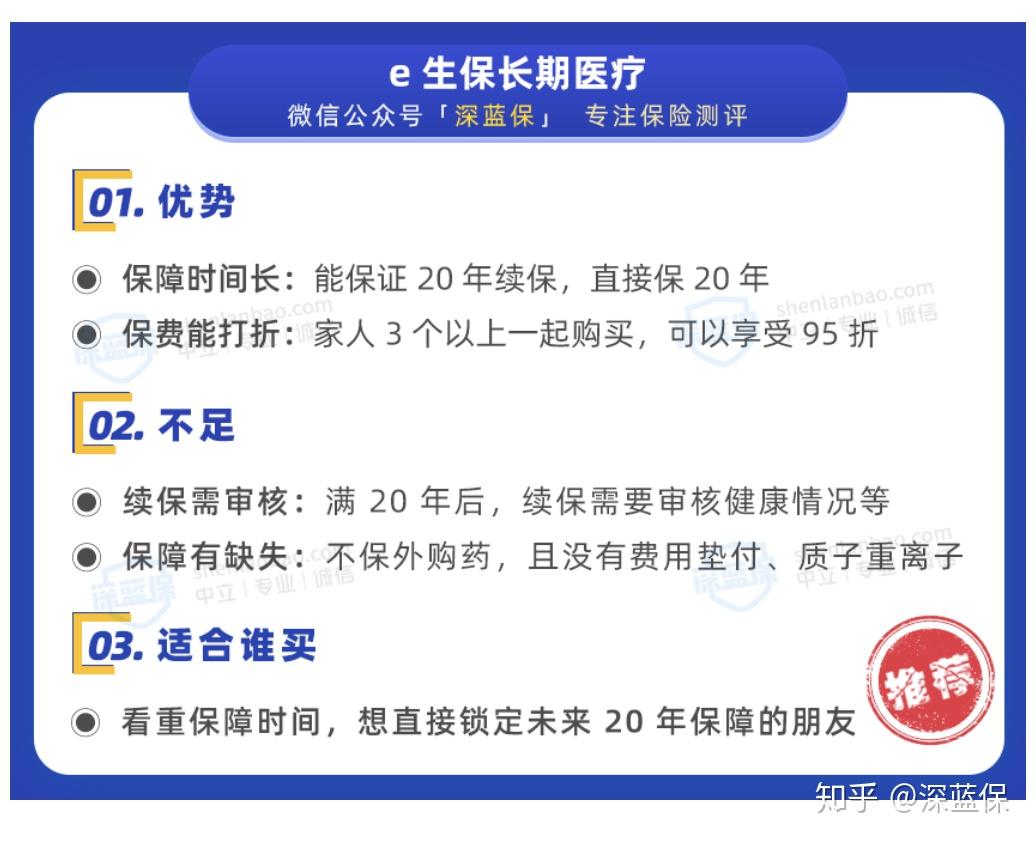

e生保长期医疗 直接保障未来 20 年,是目前市场上保最久的医疗险,它的优缺点如下:

e 生保长期医疗险的详细测评,可以点击这里查看>>>

考虑到小额医疗险不少朋友都很关心,我也为大家整理了 3 款不错的产品。

不过要提醒大家,有条件一定要优先购买百万医疗,毕竟大额看病费用更需要重点预防。

本次小额医疗险榜单相比上月榜单新增变化如下:新增:安联住院宝减少:成人住院万元护原因:安联住院宝不限社保,保障更好。

下面详细给大家介绍下:

360 小书包价格便宜、保障全面,整体性价比很高,非常适合孩子买。

我总结了它的优势和不足:

①优势性价比高:一年只要 88 块,就能有不错的医疗保障。健康告知较宽松:不问早产、过往住院、历史投保等情况。疾病身故也能赔:疾病身故能赔 10 万。

②不足限制在校学生:必须是 3-25 岁在校学生,有学籍证明才能买。只保社保内:社保外的费用不能报销。

③适合谁买?

3 岁以上,已经上学的孩子可以考虑。

0 - 2 岁的孩子,可以考虑 平安少儿住院万元户 2020,保障足够用了。

安联住院宝上市比较久了,也非常有自己的特点,下面详细介绍下:

①优势报销范围广:不限社保报销。0 免赔:没有免赔额,报销门槛低。

②不足部分疾病报销限制:结节、息肉只报销 20%,脊椎疾病不赔。

③适合谁买?

想要报销条件好的成年人。

此外,年龄超过 35 岁,还可以考虑 天安成人住院万元护,虽然只报社保内,但价格会更便宜。

50 - 60 岁的中老年人,可以考虑 易安住院无忧 ,它的优势和不足供大家参考:

①优势报销比例高:社保报销后能 100% 报销,没用社保也能报 70% 。有住院津贴:住院期间每天能领 50 元,最多领 180 天。

②不足健康告知严格:大小三阳、乙肝病毒携带不能买,询问吸烟和喝酒史。免赔额高:48-60 岁花费低于 500 元不给报销。

③适合谁买?

觉得够用就好,在意住院津贴的 50-60 岁中老年人。

60 岁以上的老人可以重点考虑上面的安联住院宝,最高 65 岁都可以买。

另外,还要郑重提醒大家:

有了百万医疗险,也不能疏忽大意,一定要先用医保报销。

无论医保报销了多少钱,只要有报销过,百万医疗险的报销比例就是最高的。

在人生必备的四张保单中,医疗险是其中最复杂,也是陷阱最多的险种。

面对市面上众多产品,可能稍不注意,就会挑选到一款有缺陷的产品。

想知道如何正确挑选医疗险,建议查看以下两篇文章:一文读懂「医疗保险」,掌握这三条,就能轻松挑选!医疗险最常见的6大误区,你中了几个?

我国人口流动非常大,异地就医 是很多人都会遇到的问题。

老人随子女迁到大城市、单位常驻外地工作、患重病去外地治疗等,如果没有当地社保,看病可能要花费不少钱。

今天就花了很长篇幅,大家详细介绍了异地就医的问题,还有商业医疗险的介绍,这里再次强调:

生老病死是人生常态,无论医保还是商保,都是我们应对风险的方式。

希望大家都能学好保险,在风险来临之前,为自己准备一把保护伞。

更多关于异地就医到底怎么报销,可以点击查看《医保异地报销攻略》这篇文章。

全文结束,但未完待续,我会在每个月初重磅更新 医疗险榜单.......

我是深蓝君,专注保险测评,日常科普社保和商业保险干货!

有任何保险疑问,欢迎关注 深蓝保机构号:

随时给我留言或私信,我都会尽我所能一一为你解答。

可以肯定是可以,现在正规三甲医院无论如何也不会直接把患者撵出去。

但是,要想达到最优效果,那一定是在现场再做一轮检测。

不要小看最简单的什么核磁B超,这些都是很考手艺的,技术好的和技术一般的有时候出的片子差别很大,会直接影响医生的诊断!

病和病不一样。

有的病就是靠影像看的,那你拿着当地的过去自然没有什么问题。

有的病要结合化验结果,病理结果,当地医院有的做不全,有的压根没有这个项目。

有的病一个月影像学的变化就很明显,拿着几个月前的片子去,没用。

都是得了病,想去协和看,家属的想法也不一样。

有的,确实是疑难杂症,当地医院诊断不了,得去协和。

有的,其实是普通的病,就是想让北京大夫看看,保险一点。

有的,已经是终末期了,想再努把力,协和说不行就真不行了。

差异那么大,不是一句简单的拿着片子过去给不给看,就可以回答的。

如果病人本人不到场的话,建议直接采用互联网医疗。很多APP支持远程看病的,直接远程看病就好了。

疑难杂症,建议多挂几个专家号,多听几个医生的建议。