北京协和医院怎么挂号?四点准时进也挂不到...一直显示人多?

如果你:想要挂号北京协和医院想要拒绝高价的黄牛票对于异地就医不太了解

那么你看这一篇回答就真的赚了!

先送上目录:

我总结了几种挂号方法:

1、下载 北京协和医院 app 是官方挂号方式,最省心,肯定不会出什么幺蛾子;

如果普通号挂不到,协和 APP 周六、日的国际医疗部专家号还是不难挂的,但是挂号费贵并且全程自费,适合有经济基础的朋友。

2、微信搜索:北京 114 预约挂号

点击中间菜单栏“就医服务”——“预约挂号”就可以了。

我就经常在 114 上捡漏到一些特别难挂的医生号,不过要特别注意:

114 挂号是不能看到医生名字的,只能看到医生职称,所以想指定某个医生就难了;

如果官方的号实在挂不到,就可以多刷刷 114 :

特别是科室医生少的话,托人问问,想挂号的医生职称和出诊时间,很大几率都能挂上;

不过今年疫情期间,本人亲测——在 114 好不容易挂的号会被突然取消,遭老罪了...

我相信去看病的很多都是外地人,没有北京医保,看病会非常贵!

今天我想重点来聊的是“外地人看病如何省钱”的事!

在老家交社保,却在外地看病,就属于异地就医的情况。

简单来说,异地就医就是 参保地 和 就医地 不一样的情况,比如在天津交社保,却在北京就医。

今天就来教你如何省钱,提高报销比例!

这篇文章汇总了 异地医保最全省钱攻略:

我将用家里老人的真实案例,手把手教你如何申请异地就医备案;

以及 报销全过程分享,帮你少跑冤枉路!

字数有点多,但全是干货,没有一句废话~

看不完可以先点赞收藏起来,如果以后想去大城市看病,肯定能用得上!

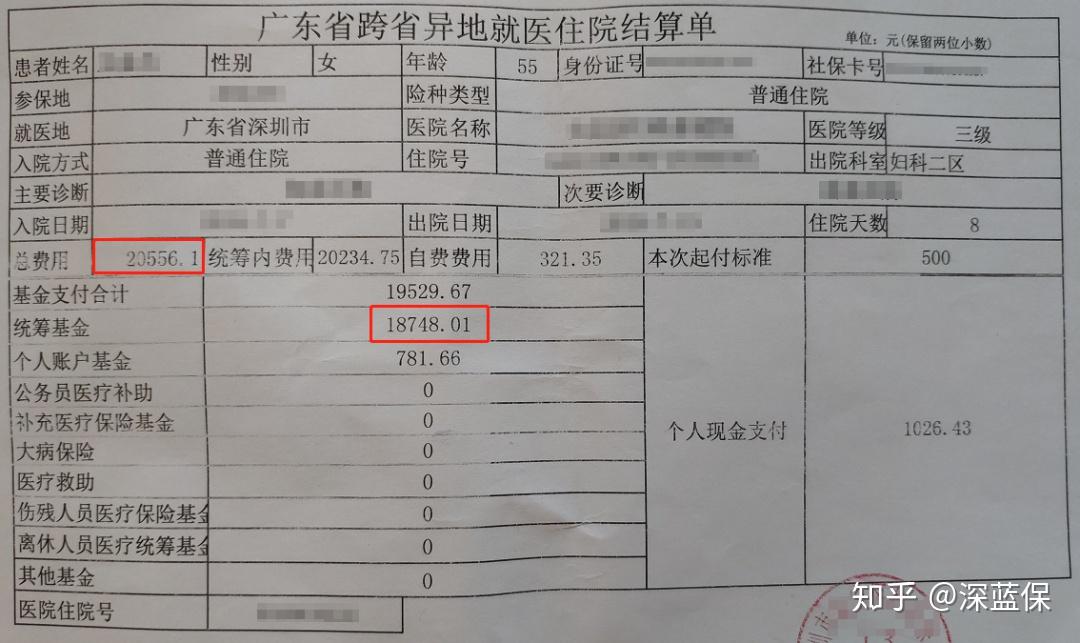

先来看一个真实案例:我妈那边的亲戚李阿姨是江西人,事业单位退休,交的南昌职工医保,这几年在深圳帮忙带小孩。

前不久因为疑似宫颈癌在深圳就医,治疗费一共花了 2.05 万。

好在她们家媳妇提前做好了备案,出院时直接刷医保卡,报销了 1.87 万,报销比例高达 90% 左右。

如果没有备案,根据南昌医保政策,报销比例会降至 70%,只能报销 1.4 万;

而且还要自己先垫钱,再拿发票回社保局报销,非常麻烦。

从这也能看出,异地就医备案 有多重要。

生活中,异地就医的情况非常普遍,如果是以下几类人群,就需要重点关注:长居外地:老人长期住在外地子女家,上班族被派去外地常驻等。异地转诊:如果得了重病,当地医疗条件有限,就需要转到外地的大医院。临时就医:短期旅游或出差时,突发疾病需要紧急就医。

接下来就一起看看,异地就医要怎样办理!

从老家去外地看病,最后给我们报销的,还是老家的社保机构。

所以就医之前,提前备案打声招呼,也是情理之中的事。

异地就医的备案流程并不复杂,主要分为两步。

只有纳入了 异地直接结算网络 的医院,异地就医时才能刷医保卡结算。

所以首先要确定:

打算去的医院,在不在网络内?

确认这一点也很简单,通过 国家医保服务平台 就能查到符合条件的医院。

如下图所示:

这是国家医保局设立的网站,异地就医的很多信息都能查到,非常方便。

确定就医医院后,就要向参保地的社保局进行备案,一般有两种方式:

如今网络发达,一些地区通过手机就可以办理备案。

微信小程序搜索异地就医备案,之后点击 “快速备案” :

如实填写信息,确认无误后提交即可。

具体的介绍,你也可以阅读《异地就医备案不用回老家,2分钟线上办理!》

目前,已有 17 省的 62 个地区可以通过小程序备案,包括:山西、内蒙古、辽宁、吉林、江苏、安徽、福建、江西、山东、湖南、广西、海南、四川、陕西、宁夏和新疆等。

如果不在这些地区,你也可以通过 官方公众号 或 邮箱 备案,具体可以拨打社保局电话12333 咨询。

部分地区不能网上备案,就需要去社保局填表办理,一般要填两个重要信息:备案原因:比如在外地长期居住,或者转诊住院等等;就医医院:有些地方需要填写 1-3 家异地就医的医院名称,而有些就不用。

不管通过哪种方式备案,都可以通过 国家医保服务平台 确认备案是否成功,如下图:

确认备案成功后,就医时带好社保卡就可以了。

如果担心忘带社保卡,可以在微信或支付宝上申请 电子社保卡,功能和实体卡一样,

微信的操作如下,依次点击:支付→城市服务→找到五险一金栏目中的社保选项→电子社保卡→输入相关信息,就能完成绑定。

详细内容可以点击这里查看>>>

另外,也提醒大家:

如果医院不是备案里填的,就不能直接结算,还需要自己垫付后,回参保地手工报销。

有些朋友好奇,异地就医能报多少钱,到底是怎么算的,下面来详细介绍。

异地就医报销涉及两地医保政策,它的规则具体如下:能不能报:以就医地的 医保目录 为准,发生目录内的药品、诊疗项目、服务设施费用,才能纳入报销。能报多少:以参保地的政策为准,包括报销的 起付线、报销比例、最高限额 等,一般报的会比本地就医少一些。

以上文的李阿姨为例,她交的是南昌医保,如果在深圳治病花了 10 万,报销情况就是这样:按深圳政策,划定报销范围:例如有 8 万属于深圳医保目录内,就可以纳入报销。按南昌政策,计算报销金额:(8 万 - 起付线)* 报销比例 90% ≈ 7 万,约占总费用的 70%。

当然,各地医保政策都不一样,如果想了解当地的情况,也可以拨打 12333 咨询。

另外这里也说明下,对大部分地区来说,异地就医只能报销 住院 和 急诊 费用,只有部分地区可以报销 普通门诊 ,具体包括:京津冀:北京、天津、河北长三角:江苏、浙江、安徽、上海西南五省:四川、云南、贵州、西藏、重庆

参保地在这些地区的朋友,异地就医的门诊费用也能报,可以说是很给力了。

最后,再来看几个异地就医常见问题:

如果生的病当地没法治,就可以申请 异地转诊,去其他城市就医。这其中的关键在于:

能否申请到转诊证明。如果能申请到:报销比例和异地就医一样,这种情况最好。如果申请不到:报销比例就会降低,自己要花更多钱。

也要说明的是,转诊证明并不容易申请,如果当地也能治,医院就不会开。

否则都去大城市就医,也会加剧医疗资源的紧张程度。

如果在外地遭遇一些突发情况,就需要 异地急诊。

比如临时出差发生车祸、旅游时突发疾病等等。

对于 异地急诊,大部分城市都支持 “先救治,后报销” ,不需要提前备案。

但也有些城市会严格一点,会要求临时电话备案,大家可以注意下。

异地就医备案会有时限要求,比如 1 年或 3 个月,在这期间只能异地使用。

但只要过了这个时限,就可以 撤销备案,之后就能在老家看病使用了。

撤销的方法各地有所不同,比如广州,通过 “广州12345” 小程序,就可以在线撤销。而像南昌等地,还需要去社保局办理。

因为每个地方政策不同,这里也无法将所有情况一一列举。建议大家异地就医前 一定要拨打社保局热线 12333,了解清楚当地政策。

现在互联网越来越发达,生活也方便了很多,一些异地就医的手续通过手机就能办理。

不过也要提醒大家,大多数情况下,报销比例与当地就医相比,仍然要低一些。

如果你担心这一点,也可以买份 商业医疗险,不管医保报了多少,剩余部分都能再次报销。

比如百万医疗险,一年只要几百块,就能报销最高上百万的医疗费,成为最近几年的网红热销产品。

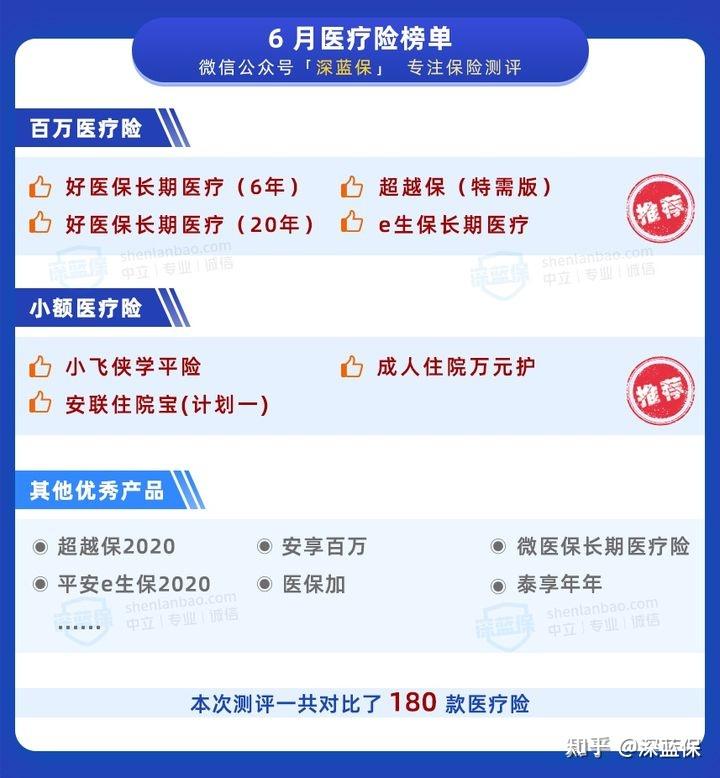

深蓝保作为专业的保险自媒体,每个月都会出四大险种的专业榜单。

这次一共测评了市面上 180 款医疗险,并从中挑选出当前比较不错的产品,大家可以根据自己的情况合理选择。

本期榜单主要分为两部分:百万医疗险榜单小额医疗险榜单

简要结论如下:

目前市场上的产品越来越多,表面上看都长得差不多,实际上很多细节上会有差异。

话不多说,我们看推荐榜单:

下面我挑几款点评一下:

1、人保好医保——背靠大树好乘凉

依托支付宝这个顶流平台,人保好医保卖的是风生水起,至今已超3000万人投保。

产品优势:

(1)续保条件优秀

①6年内保证续保,保证续保期间产品停售也不受影响

②6年后再续保,也无需审核

③有朝一日产品停售,可以免健康告知续保本公司其它医疗险;但需要注意的是,到时续保的产品保障如何是不确定的。

不得不说,就续保条件,好医保能甩其它医疗险几条街。

(2)免赔额6年共用1万

6年保证续保期间,免赔额共用1万,而其它百万医疗险大多1年1万。产品不足:

好医保固然好,但也有其瑕疵的地方,那就是“宽进严出、理赔严苛”;

网上拒赔案例随处可见,在这就不一 一细说了。

总之,一款产品没有绝对的优劣之分,大家也不要盲目购买。

买的过程中,如实填写健康告知,避免不必要的理赔纠纷。

2、复星超越保2020特需版——高端就医体验

这款产品的最大特点就是能报销特需部的治疗费。

产品优势:

(1)就医体验好

一般的百万医疗只能在二级及二级以上的公立医院普通部报销,而这款产品特需部、VIP部及国际部都能报销。

此外,还能能享受专家会诊、独立病房等高端服务。

(2)续保条件好

6年保证续保,理赔后仍可续保,每个保证续保期间内保费不会调整。

(3)免赔额递减

未发生理赔,免赔额每年可递减1000元。

产品不足:

虽然就医体验更好,但价格也是肉眼可见的贵,要比其它产品贵出50%。

所以,这款产品非常适合预算较多,且在意高端就医体验的朋友。

3、好医保长期医疗(20年)——保长期的佼佼者

如果想买一款保长期的百万医疗险,这款产品绝对可以放心大胆入手!

产品优势:

(1)续保条件好

一次能保20年是它最大的亮点,直接锁定未来20年的保障。

和6年期的好医保相比,这款保证续保20年的好医保保障期限更长久,保障责任出彩,没什么大问题。

(2)保障健全

癌症特药、质子重离子等几项增值服务也全都涵盖。

产品不足:

不足的地方是年度免赔额1万元,每年都需要重新计算,

相比6年期好医保,6年共用1万免赔额,实用性会打一定折扣。

不过,如果你看中20年期的稳定医疗保障,这款毫无疑问是最明智的选择!

在人生必备的四张保单中,医疗险是其中最复杂,也是陷阱最多的险种。

面对市面上众多产品,可能稍不注意,就会挑选到一款有缺陷的产品。

我国人口流动非常大,异地就医 是很多人都会遇到的问题。

老人随子女迁到大城市、单位常驻外地工作、患重病去外地治疗等,如果没有当地社保,看病可能要花费不少钱。

今天就花了很长篇幅,大家详细介绍了异地就医的问题,还有商业医疗险的介绍,这里再次强调:

生老病死是人生常态,无论医保还是商保,都是我们应对风险的方式。

希望大家都能学好保险,在风险来临之前,为自己准备一把保护伞。

更多关于异地就医到底怎么报销,可以点击查看《医保异地报销攻略》这篇文章。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:普通人买保险应该避开哪些坑?婴幼儿买什么保险?想给父母买份保险, 哪个险种比较好?卖保险的都看不起支付宝好医保?为啥?保险哪种最好?如果预算有限,只买一种保险,买什么最合适?百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

全网高性价比保险产品测评:成人重疾险排行榜,每月实时更新!儿童重疾险排名榜,每月实时更新!定期寿险排名榜,每月实时更新!百万医疗险、小额医疗险排名榜,每月实时更新!成人、儿童、老人意外险排名榜,每月实时更新!全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!