美丽田园二次递表:上半年净利润下滑78%

在冲刺“美容院第一股”的路上,美丽田园再遭伏击。

冲击赴港IPO六个月后,美丽田园遭遇了招股书失效仍未成功上市的窘状。11月14日,公司再次更新招股书,向港交所二次递表。这一次,美丽田园能成功吗?从更新后的业绩状况和近半年来的发展情况来看,形势依然不容乐观。

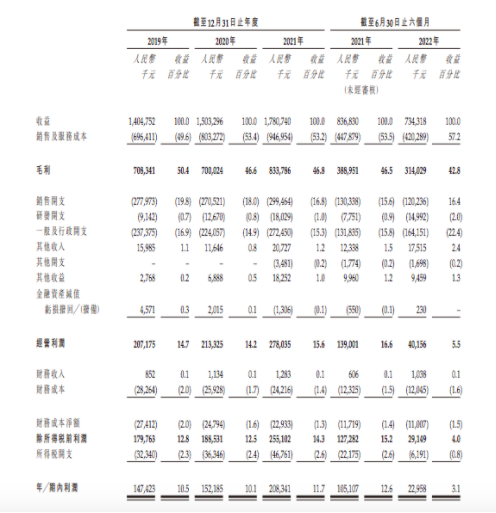

具体来看,2022年上半年,美丽田园实现营业收入7.34亿元,同比下滑12.31%,其中直营店收入占比达到93.9%,加盟店收入占比为6.1%。对于上半年营收下滑一事,美丽田园解释称受到多地疫情封控影响,公司关闭了若干个直营店或缩短了营业时间所致。显然,由于直营店营收占比较大,因此闭店带来的收入下滑影响也更加严重。

值得注意的是,尽管直营店贡献了九成以上营收,但是美丽田园旗下四大品牌中,直营店毛利率却开始呈现下滑态势。其中贝黎诗的毛利率已由2019年42.7%下滑至2022年上半年的16.9%,其余美丽田园、秀可儿、研源等品牌也都有不同幅度的下滑。而在这三年半时间里,只有加盟店及其他的毛利率由50.4%一路增长至63.8%,但由于其营收占比过小,因此对业绩表现贡献的力度属实有限。整体来看,美丽田园毛利率已由2019年的50.4%下滑至2022上半年的42.8%,形势不容乐观。

雪上加霜的是,相比于营收和毛利率的下滑而言,2022年上半年,美丽田园的净利润下滑幅度更是惊人。根据此前招股书数据显示,2019-2021年,美丽田园分别实现净利润1.47亿元、1.52亿元、2.08亿元,年复合增长率达到18.9%,处在较为稳定的增长区间中。然而根据更新后的招股书,2022上半年,美丽田园净利润仅0.23亿元,同比下滑幅度高达78%,净利率也由12.6%骤降至3.1%。

官方对此解释称,上半年净利润大幅下滑,主要受到两方面因素影响。一是新冠肺炎疫情反复、出行限制影响,尤其是上海地区上半年疫情问题,导致美丽田园位于上海的41家直营店“受损”严重;二是非经营相关开支剧增,包括以股份支付的薪酬达到642万元,同比增长125%,编纂支出达到2126万元。

需要指出的是,美丽田园除了为员工支付高昂薪酬外,大部分利润还是流进了股东们的腰包。根据招股书披露,美丽田园在2019—2021年,分别向股东派息7710万元、7280万元和8670万元。进入2022年后,美丽田园再向股东派息1.2亿元,占到了2021年净利润的57.7%,是同期净利润的5.2倍。这意味着在三年半时间里,美丽田园累计向股东分红高达3.566亿元。

大手笔的分红背后,是美丽田园庞大的家族体系。美丽田园的创始人是现任董事会主席李阳的已故妻子王莉,招股书显示,IPO之前,公司董事长李阳、李方雨(李阳的女儿)、牛桂芬、连松泳(牛桂芬的儿子)、崔元俊和苑慧敏六名一致行动人合计持股约55.77%,此外,还有由中信证券持股35%的CITICPE(中信产业基金)控制的BVIXinyuMeiye(北京信聿)持股35.93%。这意味着巨额的股东分红,全数落入了老板和大股东的囊中。

诚然,经营公司的最终目的还是为股东们赚取利润,美丽田园近年来的发展势头也的确较为迅猛。但在上市前突击分红,这样的操作着实有些不太厚道。尤其是在进入2022年后,美丽田园除了面对营收、净利双下滑的窘状外,公司处在医美赛道中,所面临的行业风险也在与日俱增。

在此前招股书中,美丽田园曾披露一起有关眼睑整形手术的失败案例,最终法院判决美丽田园直营店赔偿客户损失109133.6元,理由是手术前未有告知客户此特定风险,有关金额相当于客户蒙受的全部损害赔偿约30%。

根据招股书内容,美丽田园在退款和赔偿方面(包括与服务或投诉和解无关者)始终较为“慷慨”,2019-2021年累计向客户做出退款及赔偿总额达到5130万元。进入2022上半年,这一数额再次增加了820万元,三年半里累计退赔6000万元。而在所有退款中,累计有990万元与投诉相关。

此外,除了招股书中披露的医疗纠纷以及退款情况,美丽田园旗下各门店还曾多次因违规被罚、责令停业或摘牌,经营风险也比比皆是。近年来,上海美丽田园旗下各大子公司先后涉及行政处罚9次,其中一家被吊销营业执照,上述分公司还曾在四次抽检中出现“不合格”问题。

随着医美行业的监管趋严,这样的“问题”企业生存环境势必会愈加恶劣,想要转危为安,就不是单纯IPO后募集资金能够解决的问题。首次招股书失效也给美丽田园敲响警钟,这一次闯关能否成功,前方的路着实是不太好走。