【华创交运】快递行业2022年三季报综述:行业资本开支持续下行,龙头公司盈利能力

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、行业数据表现:业务量增速放缓,单价维持稳定

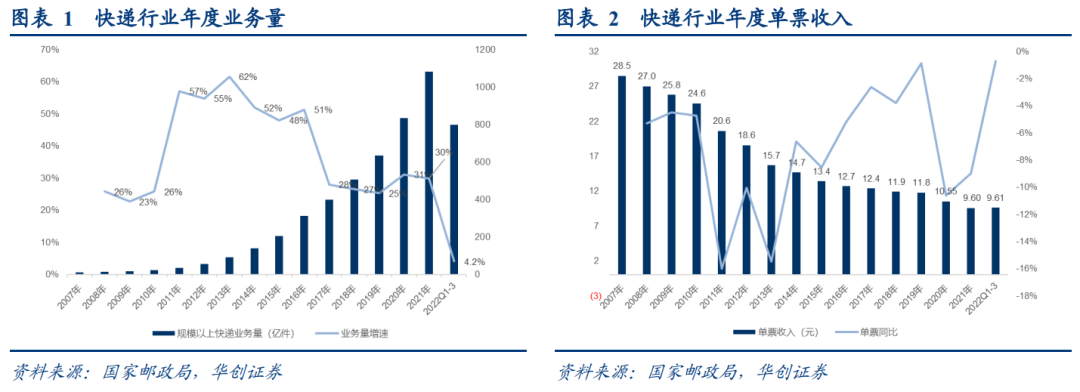

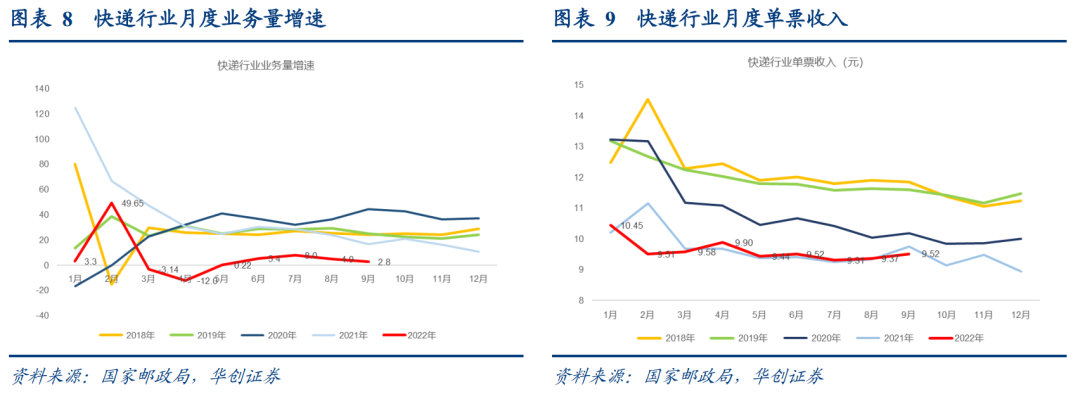

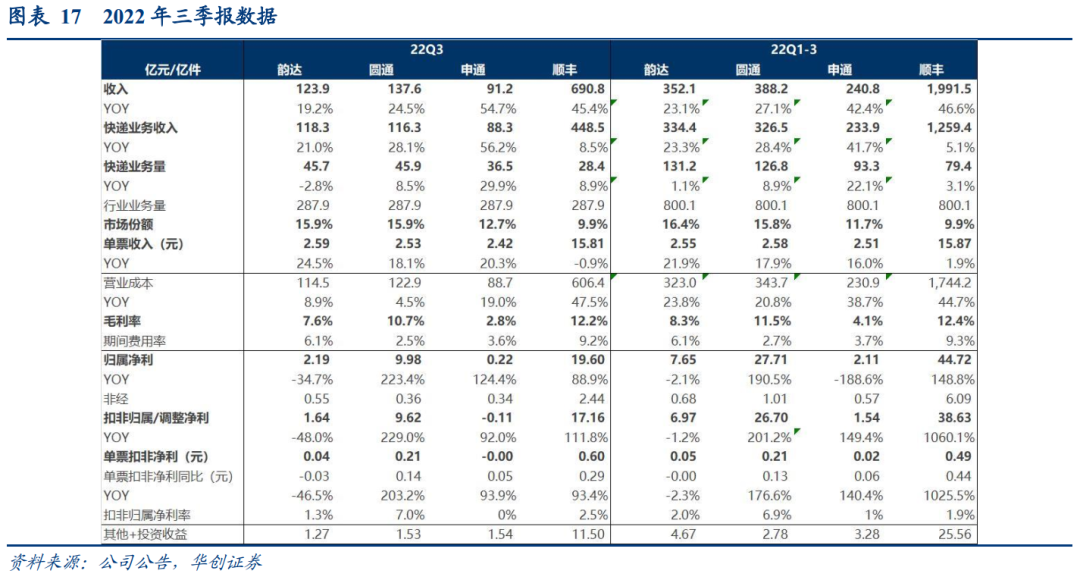

1)业务量:受疫情影响,22年前三季度行业完成件量800.05亿,同比增速4.2%,分季度看,22Q3单季度累计完成业务量287.9亿件,同比增长5.2%,环比Q2增长6.7%。申通业务量增速领跑,前三季度累计申通(22.1%)>圆通(8.9%)>行业(4.2%)>顺丰(2.9%)>韵达(1.1%)。

2)单票收入:22Q1-3整体平均单价9.61元,同比下降0.7%,Q3平均单票收入9.40元,同比下降0.6%,基本持平。

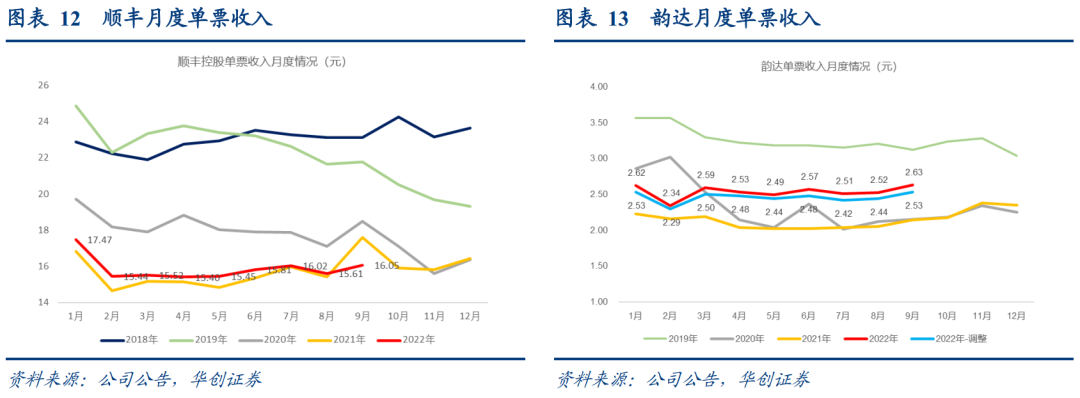

上市公司单票收入环比维持稳定,表现优于行业,韵达提价幅度最大。圆通Q3单票收入2.53元,同比提升18.1%,环比Q2略降0.05元,韵达2.59元,同比提升24.5%,环比Q2提升0.06元,申通2.42元,同比提升20.3%,环比Q2下降0.13元。顺丰15.81元,同比下降0.9%,环比Q2提升1.7%(+0.27元)。

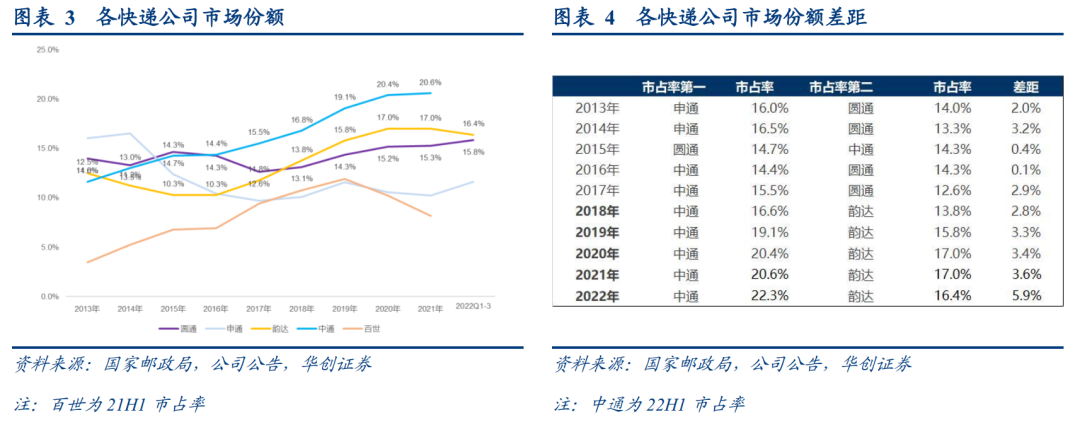

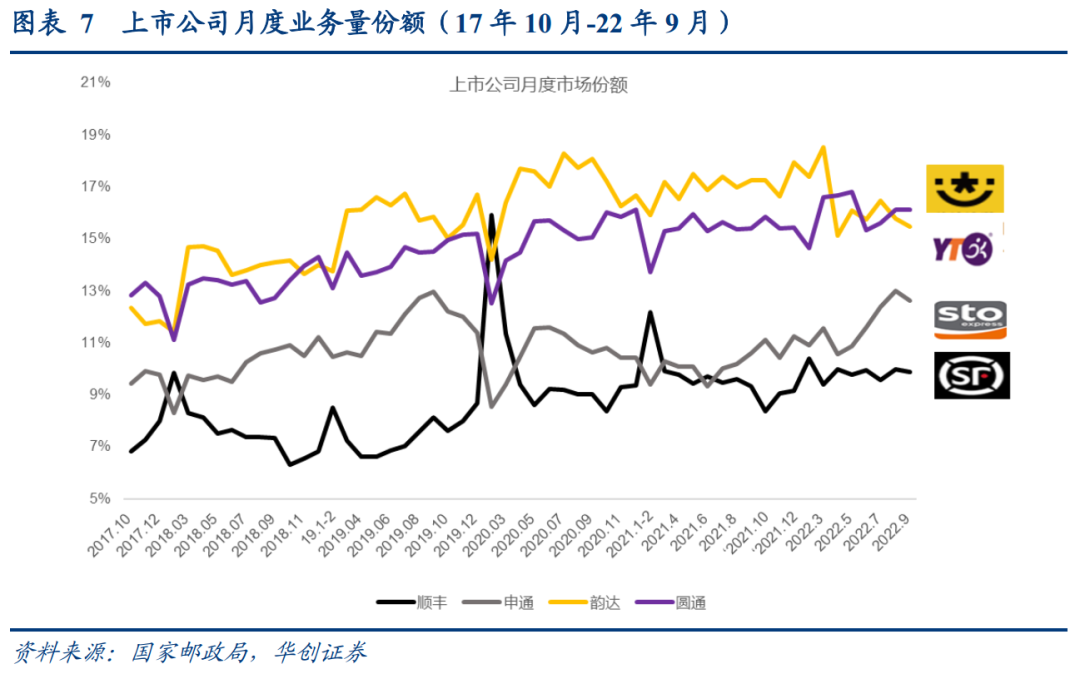

3)前三季度市占率:韵达(16.4%)>圆通(15.8%)>申通(11.7%)>顺丰(9.9%),预计中通维持业务量份额第一,

22Q3市占率:圆通(15.9%,+0.5pct)>韵达(15.9%,-1.3pct)>申通(12.7%,+2.4pct)>顺丰(9.9%,+0.3pct)。

二、2022年三季报综述:资本开支持续放缓,头部企业利润稳定修复

1)业绩表现:

22Q3扣非利润:顺丰(17.16亿,+111.8%)>圆通(9.62亿,+229%)>韵达1.64亿,-48%)>申通(-0.11亿,+92%)。

前三季度扣非利润:顺丰(38.6亿,+1060%)>圆通(26.7亿,+201%)>韵达(7亿,-1.2%)>申通(1.5亿,+149%)。

2)单票分析:

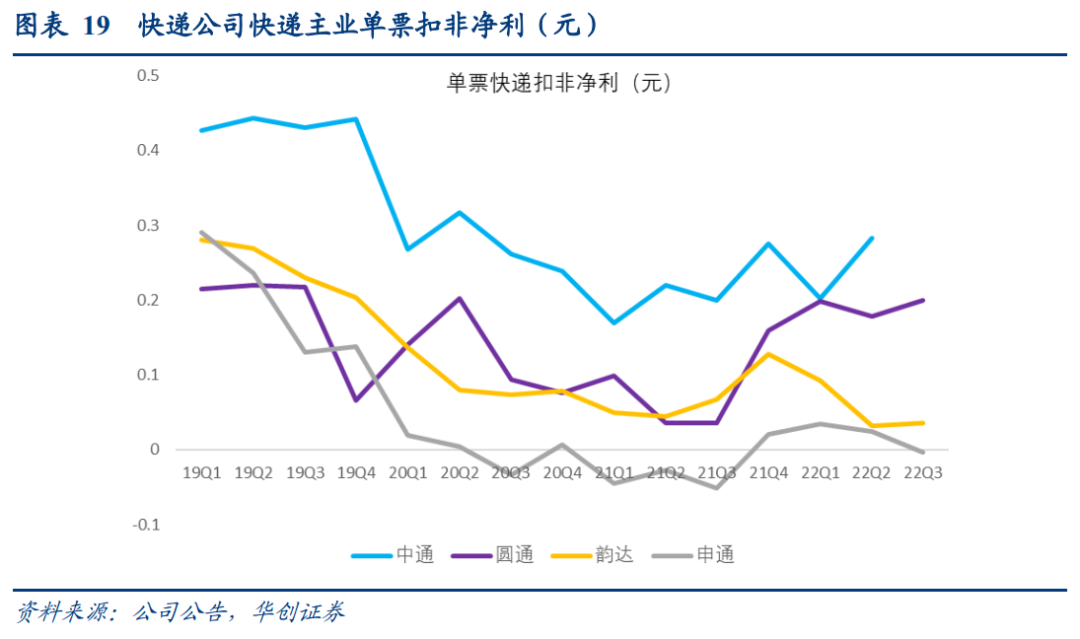

22Q3圆通单票扣非净利0.21元,同比提升403%(+0.14元),预计单票快递扣非净利约0.20元,环比22Q2提升0.02元,主业盈利持续稳定;韵达单票扣非利润0.04元,同比下滑46.5%(-0.03元);申通-0.003元,同比减亏0.05元;

前三季度圆通单票扣非净利0.21元,同比提升176.6%(+0.13元),预计单票快递扣非净利约元0.19元;韵达单票扣非利润0.05元,同比基本持平;申通0.02元,同比提升(+0.06元)。

3)资产端:

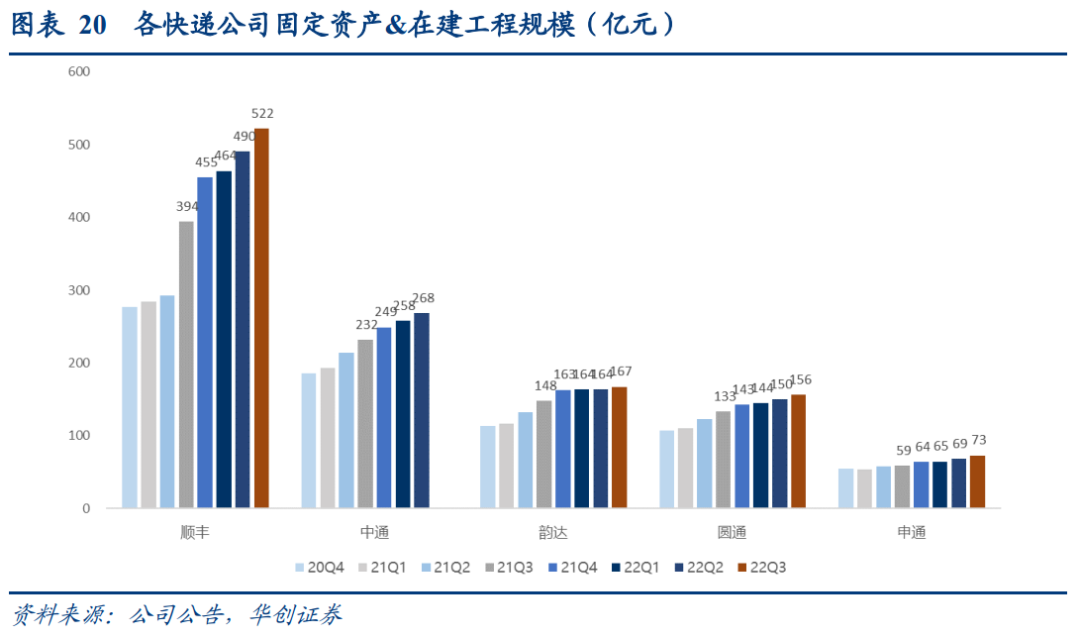

a)固定资产,顺丰、韵达、圆通、申通固定资产与在建工程账面净值合计同比分别增长32%、67.6%、13%、17%、23%,增速环比22H1均有不同程度下降;

b)资本开支,顺丰、韵达、圆通Q3资本开支同比分别下降14.8%、72.2%、29%,申通增长121.8%。

三、投资建议

1)强调我们提出的重要产业判断:电商快递行业不再具备价格战基础,核心龙头公司将有望体现持续提升的盈利能力。同时,我们认为未来资本市场视角会从份额转向结构与盈利,行业估值体系有望迎来整体抬升。

2)我们强调电商快递从量->价转变的重大投资机会,以及顺丰长期价值修复的重要机遇期。a)业绩高增长的圆通仍处于被低估状态,看好市值目标约900亿;

b)如何理解韵达?

我们认为在Q3业务量挤水分,票均收入得以提升,但在业务量恢复弱于此前预期下,为维护服务质量,牺牲一定产能利用率,导致单票快递毛利环比提升幅度相对较小,同时费用端优化尚有滞后。我们认为产业逻辑没有变化,三季报后的股价下跌已经导致明显低估,公司固定资产折旧政策已适当优化、可转债一旦成功发行亦可以帮助降低财务费用,同时公司股权激励计划及回购计划(不超过1亿元),有助于公司梳理管理机制,建立健康长效的激励体系,体现对公司未来持续稳定发展的信心和对公司价值的认可。强调“强推”评级。

c)持续看好综合物流巨头。

强调公司面临明确的市值修复战略机遇期,成本管控帮助公司利润修复,收入端时效快递品类和内涵不断延伸,具备韧性,经济快递探明价格底线,新业务持续减亏;更长期维度看,供应链与国际业务或为未来看点,鄂州机场将助力公司体系升级;此前公司股权激励及两次回购亦体现了公司对当前价值的高度认可,“强推”评级。

风险提示:电商增速大幅放缓、价格战超出预期。

一、行业:业务量增速放缓,单价维持稳定

(一)业务量:受疫情影响,22年前三季度行业件量增速4.2%

1、2022年前三季度:疫情影响,行业业务量增速放缓

业务量:2022年前三季度行业完成业务量800.05亿,同比增长4.2%。其中,同城、异地、国际件增速分别为-6%、6.2%、-12.6%。

行业收入:2022年前三季度累计收入7688.9亿元,同比增长3.5%。

单票收入:前三季度平均单票收入9.61元,同比下降0.7%,降幅较2021年大幅缩小。

快递公司累计业务量增速:申通领跑,韵达相对落后于行业。

申通(22.1%)>圆通(8.9%)>行业(4.2%)>顺丰(2.9%)>韵达(1.1%)。

申通部分受益于同行整合期带来的件量溢出,叠加公司自身产能优化,业务量增速显著高于行业;

顺丰业务量增速放缓系因公司自21年下半年起主动调优产品结构,减少低毛利产品件量所致;

韵达受到山西、北京转运中心疫情额外影响,以及公司调整产品结构,从份额转向质量,业务量增速相对落后。

市占率:韵达(16.4%)>圆通(15.8%)>申通(11.7%)>顺丰(9.9%),中通维持业务量份额第一,A股通达系中韵达份额仍领先,与21年相比申通、圆通提升,顺丰、韵达下滑。

行业集中度:2022年9月CR8达84.8,同比提升4个pct,环比7、8月持平。

2、分季度看:22Q3行业业务量增速5.2%,环比改善,顺丰业务量提速

2、分季度看:22Q3行业业务量增速5.2%,环比改善,顺丰业务量提速

行业业务量:Q3单季度累计完成业务量287.9亿件,同比增长5.2%,环比Q2增长6.7%,同比增速相较Q2由负转正(Q2件量增速同比下滑1.7%),但增速相对较低,主要系疫情影响虽有缓解,但仍散发,且8月上旬产粮大区义乌受疫情影响时间较长,另一方面全国物流保通保畅运行较Q2大幅改善。

行业收入:Q3单季度累计收2706.7亿元,同比增长4.6%。

22Q3快递公司累计业务量增速:申通(29.9%)>顺丰(8.9%)>圆通(8.5%)>行业(5.2%)>韵达(-2.8%)。

申通保持增速领先;

顺丰件量增速由Q2的0.6%提升至8.9%,高于行业,主要系产品结构调整完成,特惠专配产品基数影响消除,并已于6月底退市;

韵达件量增速同比下滑主要系受前期山西、北京疫情延续性影响,义乌疫情影响(件量占比较大)及产品结构调整(减少低价件量)影响。

22Q3市占率:圆通(15.9%,+0.5pct)>韵达(15.9%,-1.3pct)>申通(12.7%,+2.4pct)>顺丰(9.9%,+0.3pct)。预计中通市占率仍维持第一,

22年9月,行业完成97.1亿件,同比增长2.8%,其中同城、异地、国际件增速分别为-12.6%、5.0%、9.3%,9月行业淡季叠加全国疫情散发影响下,业务量恢复相对正常增长;完成收入924.6亿元,同比增长0.3%。

9月业务量增速:申通(22.6%)>顺丰(8.7%)>圆通(7.6%)>行业(预计3.6%)>韵达(-7.9%)。电商淡季环境下,快递公司业务量仍基本实现同比增长,其中申通涨幅最高,圆通、顺丰增速超越行业,韵达下滑。

(二)价格:单票收入持续维持稳定

(二)价格:单票收入持续维持稳定

1、行业票均收入:22Q3单票收入9.40元,产粮区单价此消彼长

行业票均收入:

Q1平均单票收入9.88元,同比下降3.2%;

Q2平均单票收入9.59元,同比提升1.2%,

Q3平均单票收入9.40元,同比下降0.6%,基本持平,行业进入淡季且受到疫情影响的情况下,快递价格仍然维持坚挺,2021年9月1号通达系全网涨派费0.1元,9月单价同比增速的基数效应亦减弱。

22Q1-3整体平均单价9.61元,同比下降0.7%。

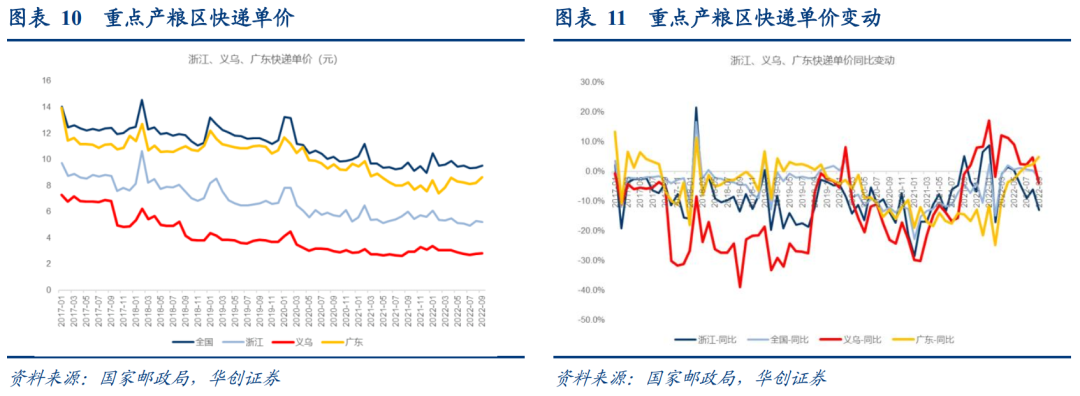

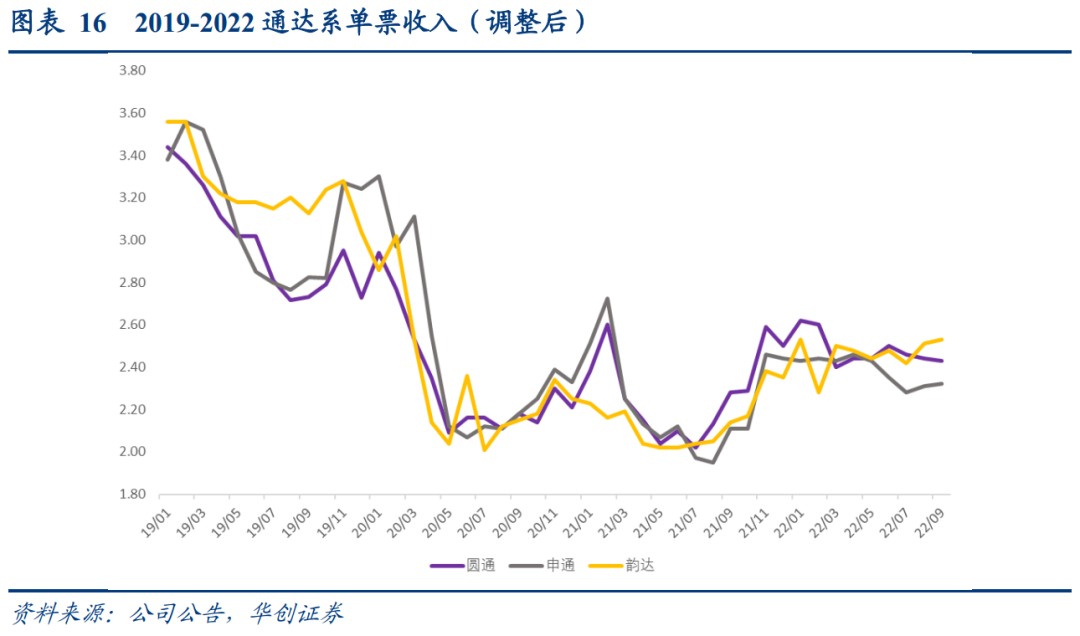

观察重点产粮区价格变化:

义乌22Q1单票收入3.18元,同比提升10.6%,Q2单票收入2.91元,同比提升7.0%,表现优于行业;Q3单票收入2.76元,同比提升0.7%,表现优于行业;

浙江22Q1单票收入5.61元,同比下降1.1%,Q2单票收入5.27元,同比下降1.2%;Q3 单票收入5.15元,同比下降9.7%(-0.55元);

广东22Q1单票收入7.90元,同比14.5%,Q2单票收入8.37元,同比下降2.1%,环比提升5.9%(+0.47元);Q3单票收入8.31元,同比提升2.9%(+0.23元),环比基本持平,表现优于行业。

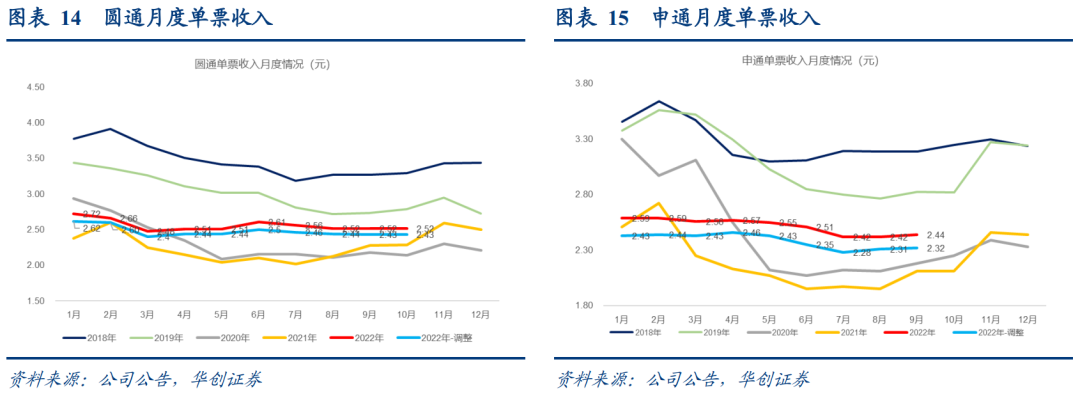

2、22Q3上市公司单票收入环比维持稳定,表现优于行业,韵达显著提高价格水平

2、22Q3上市公司单票收入环比维持稳定,表现优于行业,韵达显著提高价格水平

21Q2起行业监管倡导理性发展,保护快递员权益,提升末端派费,叠加电商旺季影响,Q4起行业及通达系快递公司单价环比提升显著。22Q1-3单票收入在淡季及疫情影响下持续维持稳定。

22Q1单票收入环比旺季维持稳定:

同比看Q1票均收入,韵达(2.53元,+15%)>圆通(2.61元,+10.7%)>中通(1.45元,+8.5%)>申通(2.58元,+5.8%)>顺丰(16.29元,+4.2%)。

由于22年1月起菜鸟裹裹业务结算模式从与加盟商结算调整为与总部结算,对通达系收入计算口径略有影响,还原后Q1平均单票收入:

韵达(2.45元,+11.4%)>圆通(2.53元,+7.2%)>申通(2.34元,-0.2%),环比21Q4旺季维持稳定。

22Q2单票收入环比表现坚挺:

中通单票收入1.34元(不含派费),同比提升10.5%,环比下降0.11元。

圆通单票收入2.59元,同比提升21.4%,环比Q1略降0.03元,菜鸟裹裹业务还原口径后2.46元,同比提升15.5%。

韵达2.53元,同比提升25.2%,环比Q1持平,预计菜鸟裹裹业务还原后2.47元,同比提升22%;

申通2.55元,同比提升21.7%,环比Q1略降0.03元,还原后单票收入2.41元,同比提升14.9%;

顺丰15.54元,同比提升2.8%,环比Q1下降0.75元。

22Q3:淡季及疫情影响下单价持续维持稳定,韵达提价幅度最大:

圆通单票收入2.53元,同比提升18.1%,环比Q2略降0.05元,预计菜鸟裹裹业务还原口径后2.44元,同比提升13.9%(+0.30元)。

韵达2.59元,同比提升24.5%,环比Q2提升0.06元,预计还原后2.49元,同比提升19.7%(+0.41元);

申通2.42元,同比提升20.3%,环比Q2下降0.13元,预计还原后2.30元,同比提升14.4%(+0.29元);

顺丰15.81元,同比下降0.9%,环比Q2提升1.7%(+0.27元),产品结构调优效果显著,预计单票价格受退货件和丰网量占比提升,同比增长放缓。

二、2022年三季报业绩综述:资本开支持续放缓,头部企业利润稳定修复

二、2022年三季报业绩综述:资本开支持续放缓,头部企业利润稳定修复

(一)业绩表现:电商快递竞争格局稳定,顺丰利润修复显著

1、收入表现:受益于单价稳定,22Q1-3收入增速大幅超过业务量增速

22Q1:

顺丰实现总收入629.8亿元,同比增长47.8%,其中速运物流收入395.9亿元,同比增长2.7%

通达系中,韵达(115.5亿,38.7%)>申通(71.5亿,35.9%)>圆通(118.3亿,32.0%)>中通(79亿,22.1%)。

22Q2:

顺丰实现总收入670.8亿元,同比增长46.7%,其中速运物流收入415亿元,同比下滑0.8%。

通达系中,受益于件量增长,申通收入增速最快,韵达受疫情影响,件量下滑拖累收入增速。申通(78.1亿,35.7%)>圆通(132.4亿,25.7%)>中通(86.6亿,18.2%)>韵达(112.8亿,14.1%)。

22Q3:圆通收入规模和增速领先

顺丰实现总收入690.8亿元,同比增长45.4%,其中快递收入448.5亿元,同比增长8.5%。

通达系中,圆通(137.6亿,24.5%)>韵达(123.9亿,19.2%)>申通(91.2亿,54.7%)。

22Q1-3:申通收入增速领先

22年前三季度,顺丰实现总收入1991.5亿元,同比增长46.6%,其中快递收入1259.4亿元,同比增长5.1%。

通达系中,申通(240.8亿,42.4%)>圆通(388.2亿,27.1%)>韵达(352.1亿,23.1%)。

2、利润表现:顺丰逐季修复显著,圆通盈利能力稳定

22 Q1:圆通利润超预期

扣非利润:顺丰(9.1亿,+180.4%)>圆通(8.2亿,+141.9%)>韵达(4.0亿,+122.4%)>申通(0.93亿,+198.1%);顺丰、申通22Q1实现扭亏,顺丰同比改善超20亿元。

22 Q2:圆通利润环比持续改善,韵达短期承压

扣非利润:顺丰(12.4亿,+88.2%)>中通(17.6亿,38.2%)>圆通(8.88亿,+248.2%)>申通(0.72亿,+198.3%)>韵达(1.33亿,-37%);

疫情干扰下,圆通Q2仍保持了稳定的业务量增长及较强的产品定价能力,实现盈利能力的稳步提升;申通22Q2持续实现扭亏;韵达Q2扣非净利下滑主要系公司受山西、北京疫情超额影响对件量及成本带来扰动。

22Q3:顺丰环比显著修复,圆通利润持续超预期,韵达仍处元气恢复期

扣非利润:顺丰(17.16亿,+111.8%)>圆通(9.62亿,+229%)>韵达1.64亿,-48%)>申通(-0.11亿,+92%)。

顺丰扣非利润环比Q2增长38.8%,在疫情反复影响、油价波动以及经济环境压力下,公司实现单季度业绩环比不断提升,同比大幅增长;

圆通受益于单价坚挺和业务量稳定增长,在航空货代业务景气度下行的环境下,圆通Q3仍保持了盈利能力的稳定;

韵达受业务量恢复慢于预期导致产能利用率影响业绩,仍处于恢复期;

申通业务量表现亮眼,但单价相对同行波动较大,且为提升产品服务时效,对干线运输加大投入,预计产生部分额外成本造成扣非利润亏损。

22Q1-3:顺丰逐季修复,圆通盈利稳定

扣非利润:顺丰(38.6亿,+1060%)>圆通(26.7亿,+201%)>韵达(7亿,-1.2%)>申通(1.5亿,+149%)

(二)单票分析:圆通单票盈利能力维持稳定,行业成本端有所扰动

(二)单票分析:圆通单票盈利能力维持稳定,行业成本端有所扰动

1、单票扣非净利:圆通修复力度持续领先,韵达仍处恢复期

22Q1:

圆通单票扣非净利0.22元,同比提升104.9%(+0.11元),预计扣除航空货代业务利润贡献,单票快递扣非净利约0.20元,环比21Q4进一步提升约0.04元;

申通0.035元,同比提升178%(+0.08元);韵达0.09元,同比提升85.9%(+0.04元);中通0.20元,同比提升15.5%(+0.03元)。

22Q2:

圆通单票扣非净利0.20元,同比提升240%(+0.14元),预计扣除航空货代业务利润贡献,单票快递扣非净利约0.18元,疫情影响下,环比22Q1基本维持稳定,高于21Q4约0.16元水平(不含税返因素);

中通0.28元,同比提升28.6%(+0.06元);申通0.02元,同比提升188.8%(+0.05元);韵达0.03元,同比下滑30.6%(-0.01元)。

22Q3:

圆通单票扣非净利0.21元,同比提升403%(+0.14元),预计扣除航空货代业务利润贡献,单票快递扣非净利约0.20元,环比22Q2提升0.02元,体现主业盈利的持续稳定;

韵达单票扣非利润0.04元,同比下滑46.5%(-0.03元);申通-0.003元,同比减亏0.05元。

22Q1-3:

圆通单票扣非净利0.21元,同比提升176.6%(+0.13元),预计扣除航空货代业务利润贡献,单票快递扣非净利约元0.19元。

韵达单票扣非利润0.05元,同比下滑2.3%(基本持平);申通0.02元,同比提升(+0.06元)。

2、受疫情及油价影响,22Q3单票营业成本有所上升

2、受疫情及油价影响,22Q3单票营业成本有所上升

22Q3单票营业成本(含派费因素):

韵达(2.50元,+22.7%)>圆通(2.68元,+9.6%)>申通(2.43元,+16%)

受疫情影响及油价上涨等影响,头部快递企业核心成本预计仍有所上升,但随着疫情缓和、油价回归,及规模效应的持续释放,快递单票核心成本仍有下降空间。

(三)资产端:主要快递企业产能扩张持续放缓,资本开支持续下行

1、固定资产增速持续下降

截止2022Q3,顺丰、韵达、圆通、申通固定资产与在建工程账面净值合计分别为522、268、167、156及73亿元,同比分别增长32%、67.6%、13%、17%、23%,增速环比22H1均有不同程度下降,韵达环比Q2仅增长3亿元。

2、资本开支:主要快递企业资本开支持续放缓

2、资本开支:主要快递企业资本开支持续放缓

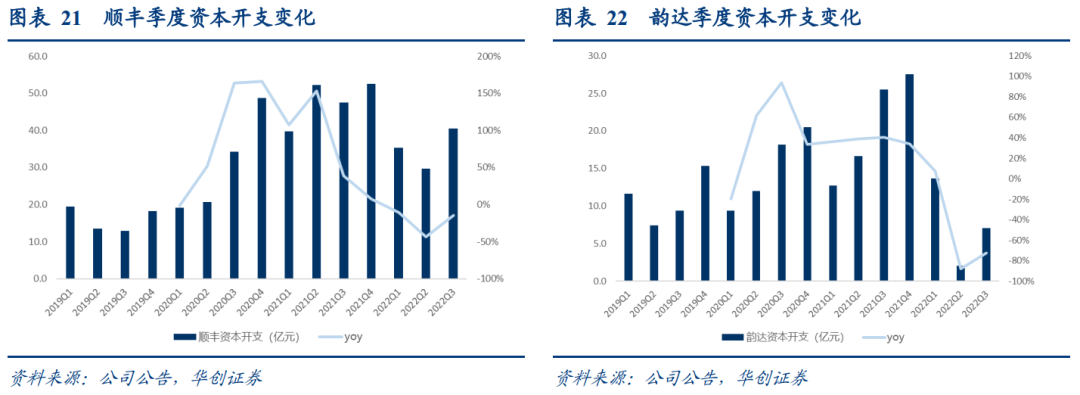

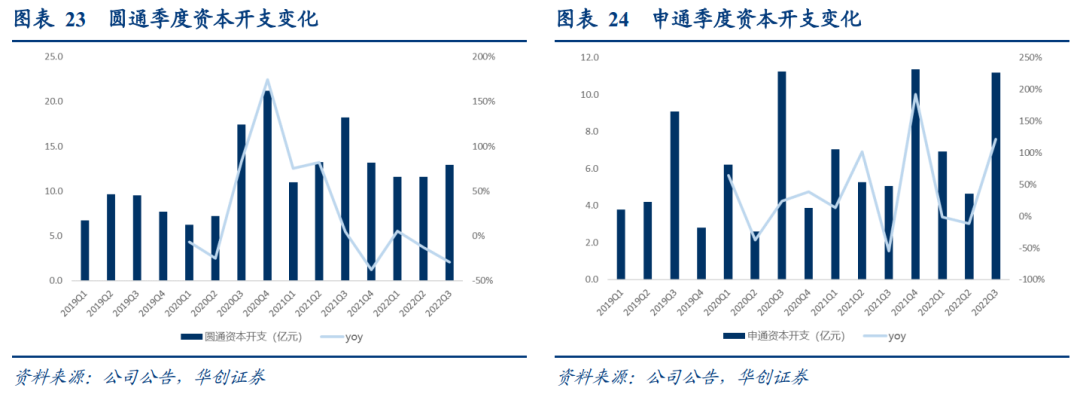

22年前三季度顺丰、韵达、圆通、申通资本开支现金分别为105.5、22.9、36.1及22.8亿元,除申通同比增长31.4%外,其余同比分别下降24.4%、58.4%、14.9%,除申通为弥补产能建设短板外,头部快递企业资本开支速度显著放缓。

分季度来看,22 Q1中通、韵达、圆通、申通资本开支分别为18.0、13.7、11.6、6.9亿元,环比21年Q4下降;22Q2中通、韵达、圆通、申通资本开支分别为15.4、2.1、11.6、4.7亿元,环比Q1进一步下降,并且同比21年均以出现下降;22Q3韵达、圆通、申通资本开支分别仅为7.1、12.9、11.2亿元,韵达、圆通同比下降72.2%、29%,申通增长121.8%。顺丰22Q1-3季度资本开支分别为35.3、29.6、40.5亿元,同比分别下降11.1%、43.2%、14.8%。

经过20-21年的资本开支扩张,通达系快递公司固定资产及在建工程规模已经出现显著增长,在快递行业增速中枢下移,产能瓶颈问题减缓的背景下,预计未来资本开支规模将进一步放缓。

三、投资建议及风险提示

三、投资建议及风险提示

1、投资建议:

1)强调我们提出的重要产业判断:电商快递行业不再具备价格战基础,核心龙头公司将有望体现持续提升的盈利能力。

同时,我们认为未来资本市场视角会从份额转向结构与盈利,行业估值体系有望迎来整体抬升。即:价格战不再具备基础得到进一步的认可—>价格实现一定程度的修复—>产能、效率优化带动的成本端下降—>结构加速升级优化带来的票均收入提升—>价格、成本共同作用下的盈利水平持续提升。中长期看:产品分层、服务分层最终会实现“商家-平台-公司”合作共赢的良好局面,若叠加单票成本的持续下降,行业可持续提升的盈利能力将继续超越业务量增速成为业绩增长的核心贡献,且弹性巨大。

2)我们强调电商快递从量->价转变的重大投资机会,以及顺丰长期价值修复的重要机遇期。

a)业绩高增长的圆通仍处于被低估状态,看好市值目标约900亿;

b)如何理解韵达?

我们认为韵达股份在Q3业务量挤水分,票均收入得以提升,但在业务量恢复弱于此前预期下,为维护服务质量,牺牲一定产能利用率,导致单票快递毛利环比提升幅度相对较小,同时费用端优化尚有滞后。我们认为产业逻辑没有变化,三季报后的股价下跌已经导致明显低估,公司固定资产折旧政策已适当优化、可转债一旦成功发行亦可以帮助降低财务费用,同时公司股权激励计划及回购计划(不超过1亿元),有助于公司梳理管理机制,建立健康长效的激励体系,体现对公司未来持续稳定发展的信心和对公司价值的认可。强调“强推”评级。

c)持续看好综合物流巨头顺丰控股:强调公司面临明确的市值修复战略机遇期,成本管控帮助公司利润修复,收入端时效快递品类和内涵不断延伸,具备韧性,经济快递探明价格底线,新业务持续减亏;更长期维度看,供应链与国际业务或为未来看点,鄂州机场将助力公司体系升级;此前公司股权激励及两次回购亦体现了公司对当前价值的高度认可,“强推”评级。

2、风险提示:电商增速大幅放缓、价格战超出预期。

具体内容详见华创证券研究所2022年11月6日发布的报告《快递行业三季报综述:行业资本开支持续下行,龙头公司盈利能力稳定,强调行业重要配置机遇》

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。