在北京协和看病到底要花费多少时间成本和费用?

没有亲身经历,真的是不知道看个原来是有多难!本人去北京协和医院有五六次了,前两次是踩点,看看具体位置在哪,看病需要哪些流程,大概怎么挂号,多少钱,等等。第三次便是“抢”到号来看病了,具体什么病就不说了,第四次是又一次抢到了号,排队看了医生,然后问问病情,就开了张要做检查的单子。第五次是承接上次的检查,因为单子上写的检查日期是一周后,第六次是又抢到号,拿着检查结果再看病。

看,这就是看病的流程,如果遇到需要做检查的,得分三次,甚至更多次。所以,去北京协和医院看病需要花费的时间和费用是庞大的。

1、时间成本

本人认为踩点是很重要的,不然根本不了解看病流程,会更麻烦。

如果自己的病是需要做检查的,基本上就需要至少往医院跑3次了,因为做检查得排队,基本上排到一周后,除非是冷门的检查,可能当天能完成,然后再找那个医生继续看病。不然,让你做检查的医生给你开完检查单之后,就打发你去缴费,根本不再理你了,就告诉你一声,按照检查单上的日期来检查就好,检查完了再约号看病。所以这一次人家医生对你的义务就完成了。

这样的话,看一次病,跑3趟,第一次给你开检查单,你缴费了,第二次做检查,第三次拿检查结果看病。因为抢号很难,这样抢两次号的话需要一个月才能把病看完。

2、费用。

对于普通人来说,看病花钱很心疼,尤其是买药以外的钱。

在北京协和医院挂号,我知道的3个不同的时间就是1,电话114约号,每天早晨8点半约下周的,电话里的人工服务会给你讲。2,手机app上约号,每周几约对应下周几的号,下午4点放号。3,去医院约号,医院自助机是每天下午5放号,同样是约对应下周几的。这些号分为普通号和特需号和国际医疗,区别是普通号五六十,特需号200元、300元,国际医疗600元、900元,肯定是都想约便宜的号,贵的就少些,不过,不是说普通的号医生就差些,并不是,有的医生既有普通号,也有特需号,甚至还有国际医疗号。所以,约号的时候还是看医生简介比较好。反正我是没听说北京协和哪里有专家号

检查费用其实是常规的费用,没有贵贱之分,都是这样的。

3、心情

本人反正每次去北京协和都很无奈,也看了很多和我一样无奈的表情,大厅里的护士挺多,问了很多护士,每个人给你讲的时候都是一副理所当然的样子“对啊,就是这样呀,哪有来一次都能把病看好的”,“肯定呀,你每次看病找医生都需要先挂个号,检查完就得再约号啊,然后看医生接下来让你怎样”

排队很正常,但是排了好几个小时之后,医生问了问病情,然后给你开个做检查的单子,然后让你缴费去,然后就没有然后了,你好不容易抢到的号,又排了好几个小时队后,就得到一个要做检查的单子,如果你没明白这波操作又返回去问医生,医生根本不想理你,直接让旁边的实习医生给你打发走,原因是没有检查结果,判断不了病因,就没有任何好说的,检查完才知道下一步措施,所以没啥可跟你讲的。

医生可不好得罪,就算医生对你多不耐烦,不想重复给解释,你也得笑着,温和的跟医生说声“谢谢医生!” 呵呵,,,

反正在北京协和,我问的护士(不管是穿白衣服的还是红衣服的)大概有十来个,没有一个是真的态度友好地跟你解释,都是带着口罩,声音很小,不耐烦讲解。要说态度好些的真有几个,就是清洁阿姨。

4、黄牛挂号

号难挂,所以有难挂的号就会有黄牛,北京协和医院门口有很多黄牛,至于可不可靠不知道,没敢问过。

5、我眼中的协和

没见过超过60岁的医生,都是40-50几的医生坐诊,有的2、30的类似实习医生,不坐诊。人很多,我每次都很好奇,为什么这么多人,这些人是第几次来这里?他们是花了多少才看到病的?

赶脚挂号特别困难,最少一个星期,但是挂上号之后,协和的交费打印报告是自助的,只需要取号和拿药的时候排队。当然,本人没做过手术,据说手术排队炒鸡恐怖。

外地人如果没有北京医保,看病会非常贵,而且北京协和医院的号也是出了名的难抢!

我总结了几种挂号方法:

1、下载 北京协和医院 app 是官方挂号方式,最省心,肯定不会出什么幺蛾子;

如果普通号挂不到,协和 APP 周六、日的国际医疗部专家号还是不难挂的,但是挂号费贵并且全程自费,适合有经济基础的朋友。

2、微信搜索:北京 114 预约挂号

点击中间菜单栏“就医服务”——“预约挂号”就可以了。

我就经常在 114 上捡漏到一些特别难挂的医生号,不过要特别注意:

114 挂号是不能看到医生名字的,只能看到医生职称,所以想指定某个医生就难了;

如果官方的号实在挂不到,就可以多刷刷 114 :

特别是科室医生少的话,托人问问,想挂号的医生职称和出诊时间,很大几率都能挂上;

不过今年疫情期间,本人亲测——在 114 好不容易挂的号会被突然取消,遭老罪了...

好了,言归正传!

我相信去看病的很多都是外地人,没有北京医保,看病会非常贵!

今天我想重点来聊的是“外地人看病如何省钱”的事!

在老家交社保,却在外地看病,就属于异地就医的情况。

简单来说,异地就医就是 参保地 和 就医地 不一样的情况,比如在天津交社保,却在北京就医。

今天就来教你如何省钱,提高报销比例!

这篇文章汇总了 异地医保最全省钱攻略:

我将用家里老人的真实案例,手把手教你如何申请异地就医备案;

以及 报销全过程分享,帮你少跑冤枉路!

字数有点多,但全是干货,没有一句废话~

看不完可以先点赞收藏起来,如果以后想去大城市看病,肯定能用得上!

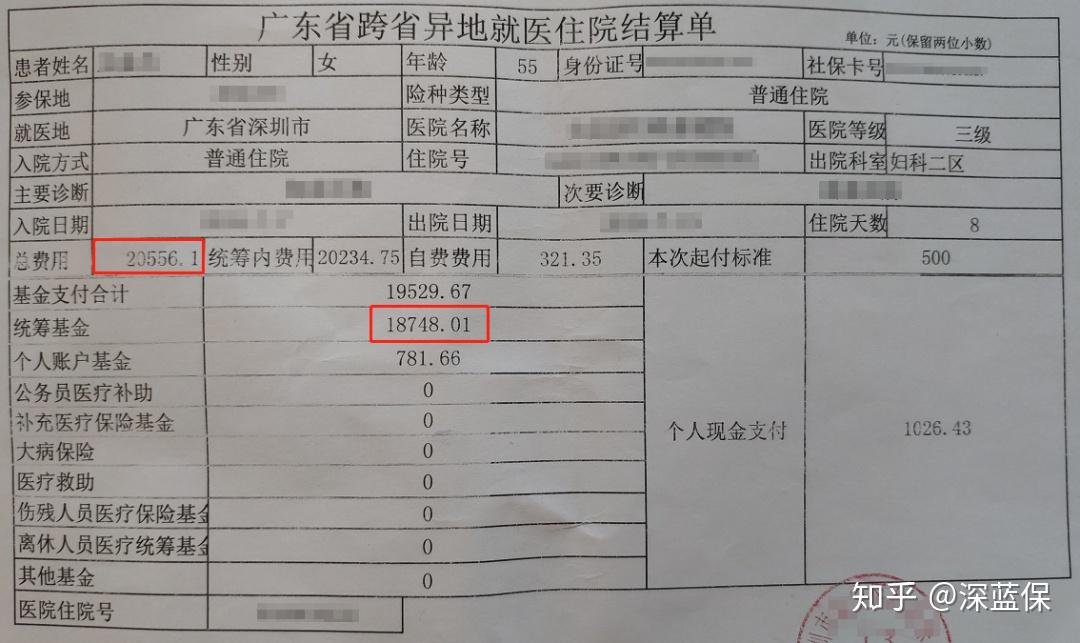

先来看一个真实案例:我妈那边的亲戚李阿姨是江西人,事业单位退休,交的南昌职工医保,这几年在深圳帮忙带小孩。

前不久因为疑似宫颈癌在深圳就医,治疗费一共花了 2.05 万。

好在她们家媳妇提前做好了备案,出院时直接刷医保卡,报销了 1.87 万,报销比例高达 90% 左右。

如果没有备案,根据南昌医保政策,报销比例会降至 70%,只能报销 1.4 万;

而且还要自己先垫钱,再拿发票回社保局报销,非常麻烦。

从这也能看出,异地就医备案 有多重要。

生活中,异地就医的情况非常普遍,如果是以下几类人群,就需要重点关注:长居外地:老人长期住在外地子女家,上班族被派去外地常驻等。异地转诊:如果得了重病,当地医疗条件有限,就需要转到外地的大医院。临时就医:短期旅游或出差时,突发疾病需要紧急就医。

接下来就一起看看,异地就医要怎样办理!

从老家去外地看病,最后给我们报销的,还是老家的社保机构。

所以就医之前,提前备案打声招呼,也是情理之中的事。

异地就医的备案流程并不复杂,主要分为两步。

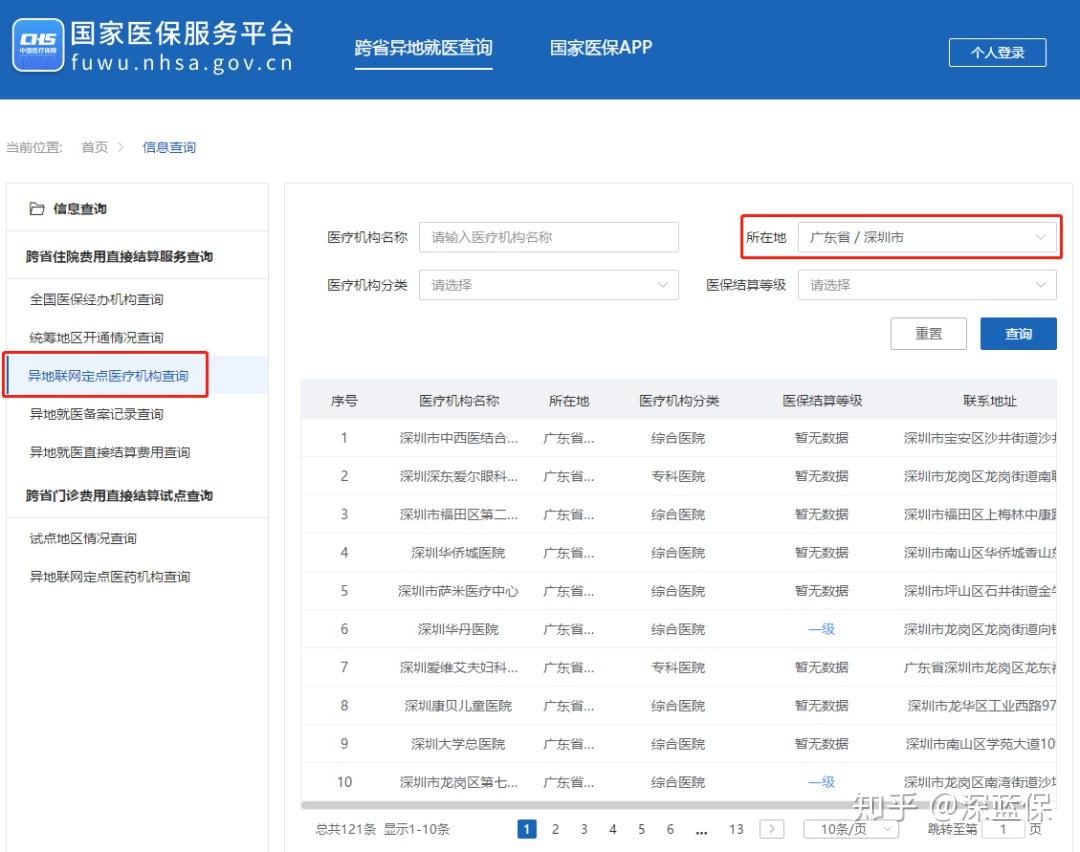

只有纳入了 异地直接结算网络 的医院,异地就医时才能刷医保卡结算。

所以首先要确定:

打算去的医院,在不在网络内?

确认这一点也很简单,通过 国家医保服务平台 就能查到符合条件的医院。

如下图所示:

这是国家医保局设立的网站,异地就医的很多信息都能查到,非常方便。

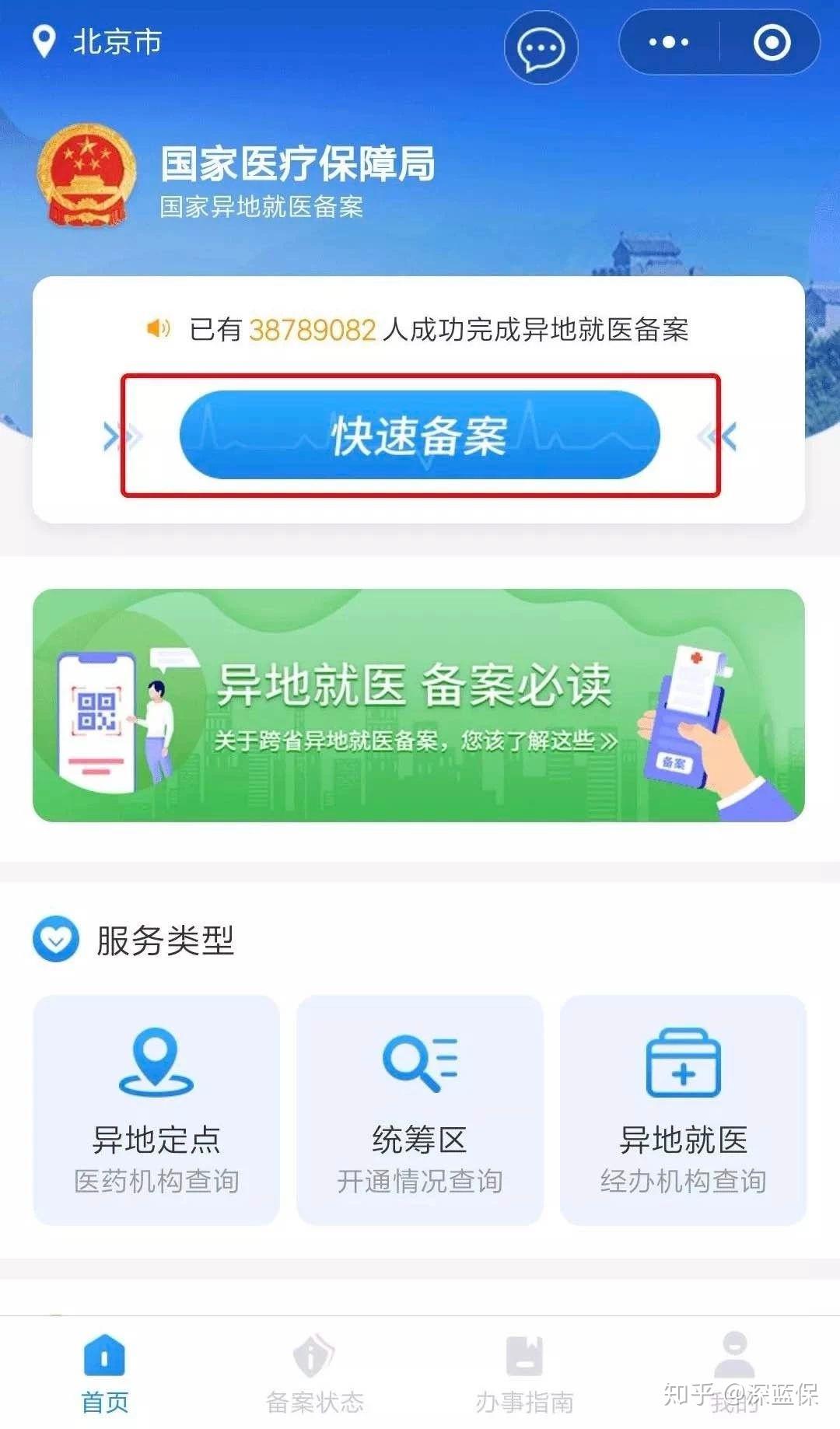

确定就医医院后,就要向参保地的社保局进行备案,一般有两种方式:

如今网络发达,一些地区通过手机就可以办理备案。

微信小程序搜索异地就医备案,之后点击 “快速备案” :

如实填写信息,确认无误后提交即可。

具体的介绍,你也可以阅读《异地就医备案不用回老家,2分钟线上办理!》

目前,已有 17 省的 62 个地区可以通过小程序备案,包括:山西、内蒙古、辽宁、吉林、江苏、安徽、福建、江西、山东、湖南、广西、海南、四川、陕西、宁夏和新疆等。

如果不在这些地区,你也可以通过 官方公众号 或 邮箱 备案,具体可以拨打社保局电话12333 咨询。

部分地区不能网上备案,就需要去社保局填表办理,一般要填两个重要信息:备案原因:比如在外地长期居住,或者转诊住院等等; 就医医院:有些地方需要填写 1-3 家异地就医的医院名称,而有些就不用。

不管通过哪种方式备案,都可以通过 国家医保服务平台 确认备案是否成功,如下图:

确认备案成功后,就医时带好社保卡就可以了。

如果担心忘带社保卡,可以在微信或支付宝上申请 电子社保卡,功能和实体卡一样,

微信的操作如下,依次点击:支付→城市服务→找到五险一金栏目中的社保选项→电子社保卡→输入相关信息,就能完成绑定。

详细内容可以点击这里查看>>>

另外,也提醒大家:

如果医院不是备案里填的,就不能直接结算,还需要自己垫付后,回参保地手工报销。

有些朋友好奇,异地就医能报多少钱,到底是怎么算的,下面来详细介绍。

异地就医报销涉及两地医保政策,它的规则具体如下:能不能报:以就医地的 医保目录 为准,发生目录内的药品、诊疗项目、服务设施费用,才能纳入报销。能报多少:以参保地的政策为准,包括报销的 起付线、报销比例、最高限额 等,一般报的会比本地就医少一些。

以上文的李阿姨为例,她交的是南昌医保,如果在深圳治病花了 10 万,报销情况就是这样:按深圳政策,划定报销范围:例如有 8 万属于深圳医保目录内,就可以纳入报销。按南昌政策,计算报销金额:(8 万 - 起付线)* 报销比例 90% ≈ 7 万,约占总费用的 70%。

当然,各地医保政策都不一样,如果想了解当地的情况,也可以拨打 12333 咨询。

另外这里也说明下,对大部分地区来说,异地就医只能报销 住院 和 急诊 费用,只有部分地区可以报销 普通门诊 ,具体包括:京津冀:北京、天津、河北长三角:江苏、浙江、安徽、上海西南五省:四川、云南、贵州、西藏、重庆

参保地在这些地区的朋友,异地就医的门诊费用也能报,可以说是很给力了。

最后,再来看几个异地就医常见问题:

如果生的病当地没法治,就可以申请 异地转诊,去其他城市就医。这其中的关键在于:

能否申请到转诊证明。如果能申请到:报销比例和异地就医一样,这种情况最好。如果申请不到:报销比例就会降低,自己要花更多钱。

也要说明的是,转诊证明并不容易申请,如果当地也能治,医院就不会开。

否则都去大城市就医,也会加剧医疗资源的紧张程度。

如果在外地遭遇一些突发情况,就需要 异地急诊。

比如临时出差发生车祸、旅游时突发疾病等等。

对于 异地急诊,大部分城市都支持 “先救治,后报销” ,不需要提前备案。

但也有些城市会严格一点,会要求临时电话备案,大家可以注意下。

异地就医备案会有时限要求,比如 1 年或 3 个月,在这期间只能异地使用。

但只要过了这个时限,就可以 撤销备案,之后就能在老家看病使用了。

撤销的方法各地有所不同,比如广州,通过 “广州12345” 小程序,就可以在线撤销。而像南昌等地,还需要去社保局办理。

因为每个地方政策不同,这里也无法将所有情况一一列举。建议大家异地就医前 一定要拨打社保局热线 12333,了解清楚当地政策。

现在互联网越来越发达,生活也方便了很多,一些异地就医的手续通过手机就能办理。

不过也要提醒大家,大多数情况下,报销比例与当地就医相比,仍然要低一些。

如果你担心这一点,也可以买份 商业医疗险,不管医保报了多少,剩余部分都能再次报销。

比如百万医疗险,一年只要几百块,就能报销最高上百万的医疗费,成为最近几年的网红热销产品。

深蓝保作为专业的保险自媒体,每个月都会出四大险种的专业榜单。

这次对比了 362 款产品,都是严格筛选过的,可以放心选购,简要结论如下:

下面就来详细测评:

目前市场上的产品越来越多,表面上看都长得差不多,实际上很多细节上会有差异。

话不多说,我们看推荐榜单:

相比上次榜单,本月有如下变化:新增:超越保 2020 特需版减少:超越保(计划二)原因:超越保 2020 特需版保障更全面,价格更便宜。

下面我挑几款点评一下:

1、 众安尊享 e 生 2020:百万医疗领跑者

尊享 e 生 作为一年期百万医疗的领跑者,升级到 2020 版本以后,仍然非常不错。

①优势可附加重疾保险金及津贴:患 100 种重疾直接赔 1 万;重疾住院每天领 100 元。增值服务全面:没钱看病帮你垫;在指定药房买药,也不用自己掏钱。

②不足不能保证续保:没有 6 年保证续保条款。

③适合谁

看重医疗险增值服务的朋友可以考虑。

尊享 e 生 2020 的详细分析,可以点击这里查看>>>

此外,众安还有一款好医保,非常适合老年人买,价格比同类产品都便宜。支付宝搜索 “深蓝保推荐” 就能找到。

2、 人保好医保:3000 万人的选择

支付宝人保好医保 销量特别大,目前已超过 3000 万人投保。

①优势续保条件好:6 年内保证续保,而且停售也能免健康告知续保其它新品。健康告知宽松:相比同类产品,健康告知要宽松一些。6 年共享免赔额:6 年内共享 1 万免赔。

②不足

暂无明显不足

③适合谁

追求保障全面,想要续保更稳定的人。

我之前专门分析过好医保,点这里就能查看>>>

在支付宝搜索“深蓝保”,就能找到好医保的投保链接。

演示动图

演示动图

此外,目前还有两款能保证续保的医疗险,也是比较不错的:平安 e 生保续保版 2020 :最大的特点是品牌大,但缺少垫付、外购药等保障,点击这里就能查看测评>>>泰康微医保长期医疗:疾病核保有优势,比如大三阳有机会除外承保,点击这里就能看到 详细分析>>>

3、 复星超越保 2020(特需版):高端就医体验

特需版虽然价格比其它产品贵,但能报销特需部的治疗费。

①优势续保条件好:6 年内保证续保。就医体验好:任何疾病住院,都能享受专家会诊、独立病房等高端就医体验。免赔额递减:未发生理赔,免赔额每年递减 1000 元。

②不足销量比较小:这是一款新品,6年后续保有不确定性。

③适合谁

预算较多,且在意高端就医体验的朋友。

具体分析测评,可以点击这篇文章:能住医院“头等舱”,这款百万医疗险值得选!

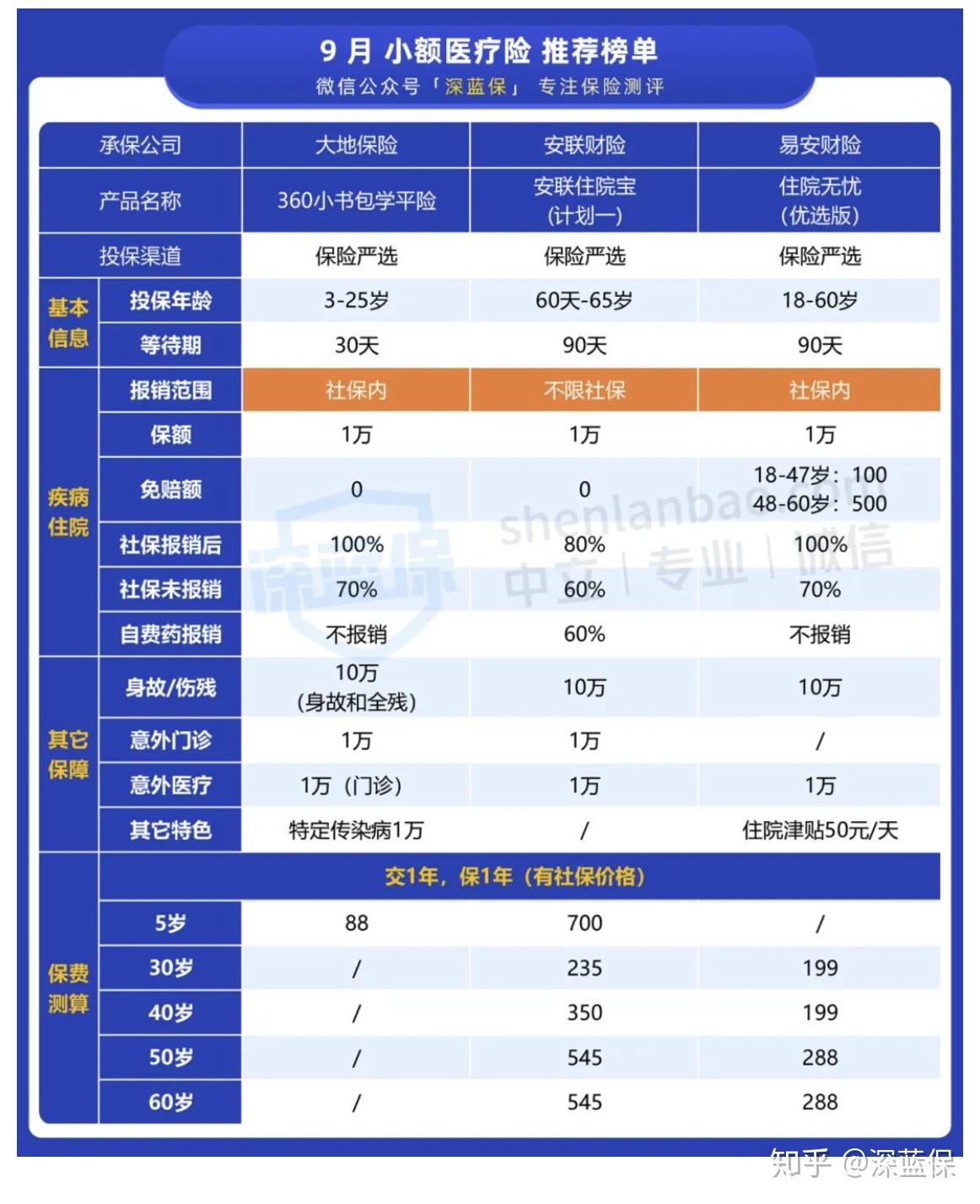

考虑到小额医疗险不少朋友都很关心,我也为大家整理了 3 款不错的产品。

不过要提醒大家,有条件一定要优先购买百万医疗,毕竟大额看病费用更需要重点预防。

本次小额医疗险榜单相比上月榜单新增变化如下:新增:安联住院宝减少:成人住院万元护原因:安联住院宝不限社保,保障更好。

下面详细给大家介绍下:

1、360 小书包学平险:儿童首选

360 小书包价格便宜、保障全面,整体性价比很高,非常适合孩子买。

我总结了它的优势和不足:

①优势性价比高:一年只要 88 块,就能有不错的医疗保障。健康告知较宽松:不问早产、过往住院、历史投保等情况。疾病身故也能赔:疾病身故能赔 10 万。

②不足限制在校学生:必须是 3-25 岁在校学生,有学籍证明才能买。只保社保内:社保外的费用不能报销。

③适合谁买?

3 岁以上,已经上学的孩子可以考虑。

0 - 2 岁的孩子,可以考虑 平安少儿住院万元户 2020,保障足够用了。

2、安联住院宝:成人首选

安联住院宝上市比较久了,也非常有自己的特点,下面详细介绍下:

①优势报销范围广:不限社保报销。0 免赔:没有免赔额,报销门槛低。

②不足部分疾病报销限制:结节、息肉只报销 20%,脊椎疾病不赔。

③适合谁买?

想要报销条件好的成年人。

此外,年龄超过 35 岁,还可以考虑 天安成人住院万元护,虽然只报社保内,但价格会更便宜。

3、易安住院无忧:中老人首选

50 - 60 岁的中老年人,可以考虑 易安住院无忧 ,它的优势和不足供大家参考:

①优势报销比例高:社保报销后能 100% 报销,没用社保也能报 70% 。有住院津贴:住院期间每天能领 50 元,最多领 180 天。

②不足健康告知严格:大小三阳、乙肝病毒携带不能买,询问吸烟和喝酒史。免赔额高:48-60 岁花费低于 500 元不给报销。

③适合谁买?

觉得够用就好,在意住院津贴的 50-60 岁中老年人。

60 岁以上的老人可以重点考虑上面的安联住院宝,最高 65 岁都可以买。

另外,还要郑重提醒大家:

有了百万医疗险,也不能疏忽大意,一定要先用医保报销。

无论医保报销了多少钱,只要有报销过,百万医疗险的报销比例就是最高的。

在人生必备的四张保单中,医疗险是其中最复杂,也是陷阱最多的险种。

面对市面上众多产品,可能稍不注意,就会挑选到一款有缺陷的产品。

想知道如何正确挑选医疗险,建议查看以下两篇文章:一文读懂「医疗保险」,掌握这三条,就能轻松挑选!医疗险最常见的6大误区,你中了几个?

我国人口流动非常大,异地就医 是很多人都会遇到的问题。

老人随子女迁到大城市、单位常驻外地工作、患重病去外地治疗等,如果没有当地社保,看病可能要花费不少钱。

今天就花了很长篇幅,大家详细介绍了异地就医的问题,还有商业医疗险的介绍,这里再次强调:

生老病死是人生常态,无论医保还是商保,都是我们应对风险的方式。

希望大家都能学好保险,在风险来临之前,为自己准备一把保护伞。

更多关于异地就医到底怎么报销,可以点击查看《医保异地报销攻略》这篇文章。

如果我的回答能帮到你,记得收藏起来,也请记得点个赞鼓励下~

全文结束,但未完待续,我会在每个月初重磅更新 医疗险榜单.......

我是深蓝君,专注保险测评,日常科普社保和商业保险干货!

码字不易,如果我的回答对你有用,记得点赞收藏~

有任何保险疑问,欢迎关注 深蓝保机构号:

给我留言或私信,我会尽我所能一一为你解答。

1、预算有限只买一种保险,买什么?

2、网上买保险靠谱吗?有那些优点和缺点?

3、0-80岁重疾险投保思路分析,5份方案一手掌握!

4、小保险公司靠谱吗?保险公司破产我的保单怎么办

5、详解2019各大保险公司真实理赔数据!保险理赔哪家强?

6、20家大保险公司重疾险分析,哪款性价比最高?

7、医疗险和重疾险有什么区别?有了百万医疗还用买重疾险了吗?

8、价格2千和2万的重疾险,到底差在哪?

9、支付宝爆款保险产品一网打尽,哪款最值得买?

10、微信保险全系列大盘点,这款性价比最高!

想在北京协和挂上专家号不太容易,除了让老牛给挂基本没希望,除非你挂没人要的特需和国际医疗。

【想要专家号的,滑到结尾寻留的老牛】

很小就开始偶尔会咳两声,没当事。

五到七月就会咳,吃药也没用,过。

了七月就不咳了,因为自己会好就。

并未重视,头年开始的时候在不少。

地方都看过,我们市好的的都去过。

了,但没回去都是查那几项,次次。

的结果也全都正常,每回都一样就。

也不再去看了,而且只是偶尔的也。

没多大影响,最近的那次是咳的比。

往次严重很多才又去了,在我们市。

医最好的主任看的,开了不少检查。

取到结果还是没事,就说可能跟过。

敏有关系,但我们老家市医检查过。

敏源只能查一部分,做完也没有过。

敏的,开了点口服的就让我回去了。

回去两周的全吃了也还是咳,我们。

离京挺近的,就想取个好点的一次。

看完能有效,也觉得之前的说的原。

因对就一直抢反应科的号,三周没。

抢上咳的越来越厉害,就交给那位。

牛哥去挂,到了专家一看就说跟过。

敏无关,是一种少见的鼻窦问题引。

发的,我们就不相信咳嗽跟鼻子有。

联系但也不好意思执意,拿了开的。

两种药就回去了,才喝了没一礼拜。

就好了,已经是二零年的事了到现。

在两年了没再咳过。

【给我挂专家的,我给病友们放下边了】

协和是大家心中最厉害的地方确实也是,当然也是最难挂到号的,如果是普通号两三个月自己每次准时去抢还有点可能性,如果还想要个专家真不太可能,别耽误时见直接让他挂【ks谈何c5容易63谈何】。字母数字拼接。让他们挂肯定是花一小点,但总比你自己挂个特需和国际医疗的号太多了,好多就是抢不到门诊的去挂了那两个号,最后都得后悔做啥都得比门诊多几倍受不了的。