蚂蚁借呗每借一次都会查征信吗?

不会的,蚂蚁有自己的系统,会去查的,不过会上征信,这个倒是真实的

今天刚去查了,没有支付宝的任何记录。一共跟借呗借了7次,每次大概1000.2000这样(额度一万)。其中上个月逾期了8天欠了1900多,借呗花呗都被停了,后来还了就又可以用了。今天打印出的征信报告也没有任何逾期或者借呗记录。就是不知道是不是支付宝还没有报上去还是怎么样。

会上蚂蚁信用,但是并不会每次查询。如果要查个人的大数据征信的话 可以上公众号 百信查查

一般来说,每次上借呗借钱时,平台都会查询你征信一词,查询审核后征信没问题才会放款,因为征信报告随着时间会产生变化,为了保证资金的安全,会定时去查看征信。

但并不意味着点一次就查一次征信,因为借呗的资金来源是蚂蚁金服,蚂蚁金服会查询你的央行征信,但并不是全部都要看,采取的反而是抽样调查,一般一个月会从全国各地抽取借款人数的10%,来检查征信报告。

所以,假如你用了借呗,只会有一个很小的概率,才会查到你的征信报告,并且蚂蚁借呗一般都是在借款后才上征信,所以只要你按时还款,就没有什么影响。

不过,这里还是要提醒大家,支付宝的蚂蚁借呗仍属于小额信贷产品,假如频繁使用,依然会被记录在大数据上,在申请其他贷款时,仍会戴上经济不稳定,收入低,经常出现资金短缺的帽子,就会给你的征信带来一定的影响。

借呗不管有没有逾期,借了就上征信。

借呗不管有没有逾期,借了就上征信。

征信其实就是记录你信用行为的档案,无严重逾期个人征信一般看近5年。

关于征信大家不必太紧张,上征信≠有污点。如果你有良好的信贷记录,这对申请贷款来说还是个加分项。

但如果你的征信记录不佳,未来银行可能会卡你的房贷车贷申请,严重的话还会影响未来子女上学。所以一定要及时还钱。

1) 频繁的小额贷款

之前曾有一个小风波:

苏宁金融的“任性付”,曾经把每笔信贷记录都上报到了征信报告中,甚至你用任性付买袋盐都会上征信(当然,现在已经更新为每月上报1次)。如果你频繁使用,会导致信贷的征信记录非常多,这也俗称”征信花了“。

对于一些审核严格的金融机构来说,看到这么多记录可能会认为你财务状况不佳,影响未来的申请贷款。

所以,这里也提醒大家,别因为一些小事,弄花自己的征信。

像频繁用借呗付房租,不仅利率高,而且征信记录多,我个人不建议。

2) 恶意逾期

这个”恶意逾期"怎么界定?

举个例子来说,征信中有一句俗语叫“连三累六”,意思是:

如果连续3个月(90天)一分钱没还,基本就会被认定为恶意逾期;

如果有累计6次以上的还款逾期,那么贷款申请则也会非常麻烦。

当然,不同的信贷机构审核标准会略有不同。

总体来看:

如果只是偶尔一次有逾期,影响不大,不用太担心;但要是一直不还钱,或逾期太多次,都会影响你未来贷款的审批。

3) 频繁查询贷款额度

如果你在短时间内频繁的申请小额贷款、信用卡审批,也可能会造成“不良”记录,影响贷款。

原因很简单:

你多次因为申请信贷来查征信,但又没有发生实质性的贷款,放贷机构很可能认为你目前急需资金又条件不符合,进而会觉得借钱给你有风险,贷款审批就会十分谨慎。

所以,我经常会提醒身边的小伙伴:别闭着眼连续申请某项贷款,查询征信记录过多也可能会弄“花”你的征信报告。

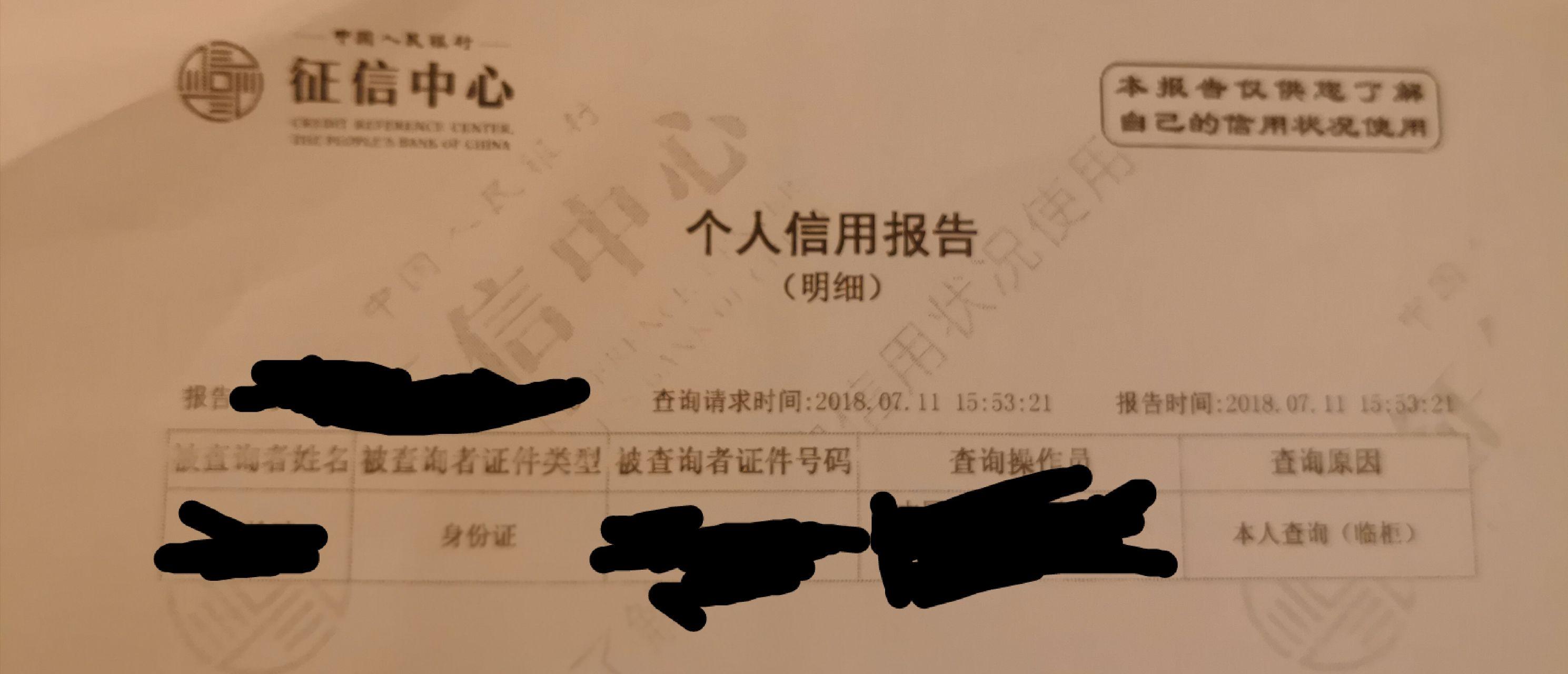

最简单的办法,在这个网址(http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml),查询你当地支持查询的银行,直接去,工作人员会帮你搞定。

当然,你也可以自己在线查询。 打开 (https://ipcrs.pbccrc.org.cn),点击右上角的注册。

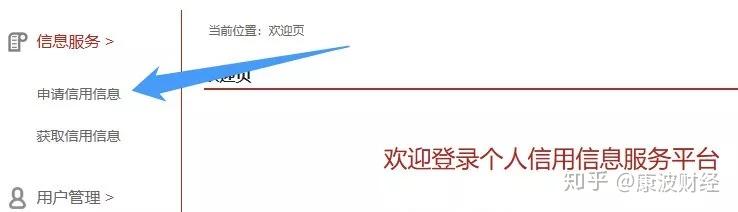

然后登录,申请信用信息。

然后登录,申请信用信息。

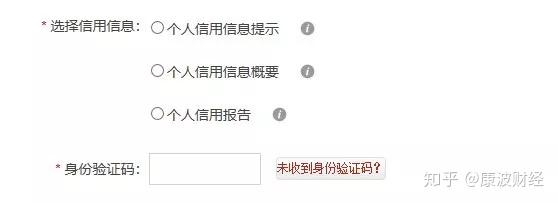

选择最下方的,个人信用报告。

选择最下方的,个人信用报告。

等待 24 小时,系统就会生产信用报告了。 不过需要注意的是,自助生成的信用报告,和银行贷款那个不太一样。

等待 24 小时,系统就会生产信用报告了。 不过需要注意的是,自助生成的信用报告,和银行贷款那个不太一样。

自助生成的一般只有两页,很浓缩。银行查出来的可能有 30 多页,细无巨细全有。打印出来的征信报告,你会看吗?相信一般人都看不懂。今天,小编就给大家透露点“彩蛋”:

▲“/”表示未开立账户;

▲“*”表示本月没有还款历史,还款周期大于一个月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

▲“N”正常(表示借款人已按时足额归还当月款项);

▲“1”表示逾期1~30天;

▲“2”表示逾期31~60天;

▲“3”表示逾期61~90天;

▲“4”表示逾期91~120天;

▲“5”表示逾期121~150天;

▲“6”表示逾期151~180天;

▲“7”表示逾期180天以上;

▲“D”担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

▲“Z”以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分);

▲“C”结清(借款人的该笔贷款全部还清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

▲“G”结束(除结清外的,其他任何形态的终止账户)。

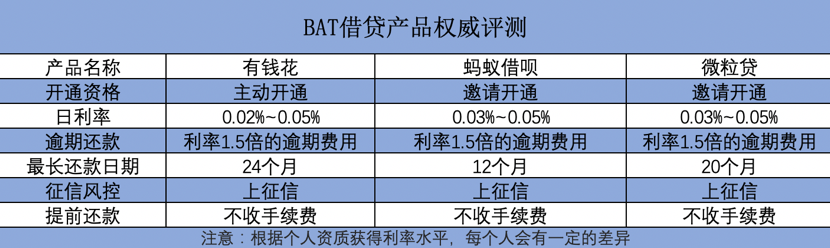

接下来就给大家介绍几个出身名门的信贷产品:分别为度小满金融(原百度金融)旗下的有钱花,蚂蚁金服旗下的借呗,腾讯微众银行旗下的微粒贷。

今天小编就来测评一下借呗,有钱花,微粒贷,看看他们产品到底怎么样。

一、息费方式

一、息费方式

借呗,有钱花,微粒贷都是按日计息,支持随借随还,都是基于自身的大数据进行授信,日利率也基本都在0.02%~0.05%(年化利率为7.2%-18%,年化利率=日利率×360)之间,息费方面三者都差不多,都是BAT大厂旗下的产品,利率还是比较低的。

二.申请条件

申请条件是非常重要的,如果达不到申请条件,那么再好的产品我们也用不了。

蚂蚁借呗:借呗是邀请制开通方法,获得了邀请才能使用借呗贷款,获得邀请的同学在支付宝搜索借呗,进入借呗界面,即可看到自己的额度和利率。没有受到邀请的同学是无法看到借呗的额度和利率的。

进行实名制,信息越完善,支付宝芝麻信用分越高,并且超过600分以上,支付宝流水越大,余额宝存款越多,借呗开通的可能性就越大。

腾讯微粒贷:微粒贷也是邀请制开通方法,而且微粒贷开通条件相对来讲比较严格,微信和QQ重度用户,开通财付通账户且绑定信用卡,更容易获得微粒贷。

想在微粒贷贷款,但是没有微粒贷的同学,平时多使用微信支付,保持良好的信用习惯,微粒贷开通就很快了。

度小满金融有钱花:有钱花是可以主动申请的,有钱花申请条件没有那么严格,年满18-55周岁的非在校大学生都可以申请有钱花,申请的时候只需要下载有钱花APP就可以在线申请了,有钱花审核通过之后最快三分钟即可到帐。信用越好,在有钱花通过的概率就越高。

从申请条件来看,有钱花比借呗和微粒贷更友好,自己可以主动申请开通,而借呗和微粒贷必须要官方给邀请入口才能开通使用。

总的来说,如果真的有借贷的需求,建议选择有钱花、微粒贷、借呗这样的正规平台,以防上当受骗。

三、征信风控

借呗:根据官方的描述,借呗将根据人行相关规定适时上报征信系统。所以大家在使用借呗的时候要按时还款。

微粒贷:微粒贷也是要上征信的,也就是说在微粒贷的贷款记录会在个人征信中显示,而且用户在开通微粒贷也就是首次查看微粒贷额度时,微众银行会在成功征得用户电子授权同意后查询个人征信。

有钱花:也是和央行征信形成了对接,身为正规的信贷服务平台,根据国家征信管理规范严格执行规定。

大家无论是申请借呗、微粒贷能互联网贷款产品或还是申请银行传统的信贷产品,都要尽量量力而行,将贷款金额控制在自己偿还能力范围之内;同时要按时还款,否则会产生逾期罚息,一旦信用产生点,应该及时止损。

个人的不良信息记录般会保存5年, 在结清所有欠款以后,这五年里保持好的用费习惯,个人的不良信用记录也可以修复。

蚂蚁借呗借款时查询征信采用的是抽样调查的方法,如果你的信用状况不好,没有按时还款被抽到的几率会大一些,所以说在借款时是不一定会查询你的征信情况的。但是借款成功和还款后都是会上征信的,借一次上一次,不过只要按时还款,这对个人的信用是没有什么影响的,那么如何查看蚂蚁借呗个人消费贷到底是否进入人行征信系统:

1、已经借款的:点击-蚂蚁借呗-还款-借款记录-个人消费贷款-查看合同性质。

(1)如果是“消费型信托贷款合同”不上征信。

(2)如果是“经营性信托贷款合同”必上征信。

2、未借款的:点击-蚂蚁借呗-查看是消费型-还是经营性。

使用蚂蚁借呗就一定要注意及时还款,说白了蚂蚁借呗和蚂蚁花呗都是一个原理,先借钱给你用着,然后每个月你按照规定还款,虽然解决了一些没有钱买又想买东西的用户的燃眉之急,但是你每个月必须要按时还款,还要付利息,所以申请蚂蚁借呗还是要慎重。