有必要给小孩子买重疾险吗?

闺女2岁多一点。最近家里因为给她买重疾险的事情意见不统一。买的是平安一款终身重疾险,一年9k多,交20年,保终身,最高50万,可多次赔付(重中轻累计最多12次?)。孩子的妈妈是想买的,奶奶不懂,中立。爷爷则反对,理由是:小孩子得大病的概率微乎其微,年纪大点了就有医保,可报销大部分住院费用,另外孩子老了以后得大病的机会升高,但随着经济发展社会变化,很难判断六七十年后的50万是个什么概念,能发挥多大作用。我自己也有点犹豫,一方面感觉也应该给孩子多一分保障,特别是周围很多人买了,难免受影响;另一方面也和孩子爷爷的观点类似,重疾险并不能给家庭和孩子提供额外保障:家里有七八套房(父母挣下的,我是独子),就算出现特别重大的情况,卖一两套房就可以抵几个50万,多一个显得意义不大。另外也感觉不太好判断几十年后的50万有多大分量,参考多数国家过去几十年的历史,大概率货币会贬值很厉害?最后一点是我和我老婆都工资不高,可以预期的工资涨幅也不会很大(倒是稳定),目前收入条件下,一年1万多的保费(加上其他险种)对我们两口子还是挺大一个负担。

题主的问题很实际,刚好我女儿也是小宝宝,今年1岁,我给她配置了100万保额的重疾险,用了两款产品,一共才1万。可能产品不相同,说实话您买的这个终身重疾险确实有点贵,性价比不太高呢,这个价格,才2岁的宝宝,完全可以做到100万保额,如果是50万保额,其实完全可以几千块搞定的。

宝宝的重疾险购买是很有必要的。我的建议是如果预算有限,可以选择两款产品,终身和定期(保30年或保至70岁)相匹配的组合,价格绝对能控制在几千块。

虽然孩子小,生大病的概率极低,但如果选择保终身的产品,一辈子都能够有保障,重疾险也可以赔付轻症、中症,说实话人这一辈子用上的概率真的不小。

宝宝越小,购买重疾险的费用就越低,杠杆也越大,所以宝宝买重疾险真的是最合适、最划算的保障配置。而且,我个人是觉得,宝宝的重疾险确实要50万起步。

万一出风险,说实话重疾险的赔付绝对比卖房子快多了。很多合资公司的产品,就我给我家娃买的其中一款,之前同事遇到过理赔,三天内就赔付了,真的很快。

宝宝买重疾险的意义在于,万一出风险,能够快速得到一笔大额款项,弥补家长因照顾宝宝产生的收入损失,也可以当做治疗费用、康复等的补充,关键是理赔快,雪中送炭。

关于货币贬值问题,亲真的不用太担心。过去几十年的中国处于高速发展阶段,而未来几十年绝对再也不会出现过去的通货膨胀如此严重的状况了。发达国家走过的老路我们也会走,未来的中国是平稳发展的态势了,通货膨胀当然会有,但会集中到某些热点行业,整体的货币是不会贬值多少的,也就是说,20年后,100万可能跟现在的购买力差不多

每个孩子都是父母的“心头肉”,什么都想给孩子最好的,尤其是孩子的健康问题,家长们更是十分重视。

首先,孩子的重疾险是有必要买的。

孩子由于身体发育尚未健全,比较容易遭受意外伤害和疾病侵袭,重疾险主要可保恶性肿瘤、白血病、重症手足口病等重疾大病。有的少儿重疾险还可额外保障一些少儿常见重疾、少儿罕见病等。

而且患病后通常会花费不少的医疗费用,再加上需要家长照顾,还会造成家庭收入损失。

虽然题主家有好几套房子,但是两人收入比较低,流动资金少,一旦孩子确诊重疾险,一时间可能不容易弄到足够的钱给孩子看病,而重疾险是给付型保险,一旦确诊合同约定的疾病,就能赔付约定的保险金,有效弥补家庭损失,因此给孩子配置重疾险,是十分有必要的。

另外,重疾险越小买价格越低,如果在线上买保险的话,保费更便宜,所以如果想给孩子买重疾险最好趁早。

推荐一款当前性价比很高的少儿重疾险——国联人寿小淘气1号少儿重疾险:

推荐理由1:重疾赔付后,非同组中轻症还能赔

推荐理由1:重疾赔付后,非同组中轻症还能赔

小淘气1号儿童重疾险基础责任实用,尤其是重疾赔付后,非同组中轻症还能赔:首次重疾确诊90天后,如果中轻症的理赔次数还没用完,可以继续获得保障,只要不和确诊重疾同组就行。

推荐理由2:非重中轻疾病也能保

一般,重疾险的赔付需要达到约定条件,但现实中,很多疾病还没有确诊,可能就需要住ICU了。而小淘气1号的ICU住院保险金保障,即使没有达到重中轻症理赔条件,也有机会获得赔付:因非重/中/轻疾入住ICU,每天给付1000元,每次免赔1天,每年限50天,累计最高赔付30%保额。

推荐理由3:患了重疾后,再住院也能赔

自确诊首次重疾起,因意外/疾病住院,按0.1%基本保额/天给付住院津贴,没有免赔额,累计限30%基本保额。

比如买了50万基本保额,住院津贴就是每天500元,按照实际住院天数申请,最多可以赔15万。

也就是说首次重疾后,除了大病住院能领津贴,小病(如感冒发烧)、意外(猫抓狗咬)导致住院,只要符合合同规定都能赔付,能够最大程度缓解家庭经济损失。

推荐理由4:可选责任丰富,可灵活搭配

小淘气1号儿童重疾险可选责任丰富,涵盖了身故/全残保险金、疾病关爱保险金、恶性肿瘤-重度扩展保险金、重疾多次给付保险金、住院日额保险金、ICU住院保险金和投保人豁免。

其中,给孩子选保30年或保至70周岁,身故责任为必选责任;选保终身的话,身故责任为可选责任。

各位家长可根据孩子实际需求和家庭预算,灵活选择,想要加大保障力度,可以考虑附加疾病关爱金。另外,可选责任中的住院日额保险金以及ICU住院保险金,对孩子来说都是不错的保障。

推荐理由5:价格便宜

以2岁宝宝投保为例,50万保额,保终身,分30年交,仅选基础保障,男宝宝1855元/年,女宝宝1655元/年。

小淘气1号少儿重大疾病保险总的来说,给孩子一份确定的重疾保障,既能让孩子的健康更有保障,也能让家长更放心,如果自家孩子还没有重疾险,一定要趁早给孩子配置上~

更多保险资讯,欢迎登录:开心保保险网!

儿童重疾险可以为少儿提供重大疾病保障,对于抵抗力还比较弱的少儿来说,是很有必要配置的险种。

市面上的重疾险产品一般分为成人重疾险和儿童重疾险,儿童重疾险专门针对未成年群体提供重大疾病保障,侧重于保障少儿高发疾病。

既然儿童重疾险对少儿群体这么重要,那么到底该怎么投保呢?要注意哪些问题?

奶爸将通过以下几点对这些问题进行细致分析。

目录:

儿童重疾险怎么投保?少儿医保要配置吗?奶爸总结针对儿童重疾险怎么投保这个问题,奶爸特意搜集了相关资料,并整理成了几点,下面分享给大家,供投保时参考。

少儿群体不同于成年人,由于它们身体各项器官还没发育完整,自身抵抗力还比较弱,高发疾病和成年人有所区别。

比如重症手口足和白血病就是少儿群体比较高发的重大疾病。

所以父母在给自己小孩投保重疾险的时候,要特别注意少儿群体的高发疾病是否能被完全覆盖,尽量不要有遗漏。

相关数据表明,我国重大疾病的平均医疗费为30万,这就表明重疾险的保额至少30万,才能有最基本的疾病保障。

不过重大疾病治疗结束后,需要一段长时间的疗养,还需要花费一大笔钱,所以建议重疾险保额配置到50万比较合适。

当然,如果经济条件比较好可以配置更高保额。

不过需要注意的是,重疾险保额也不是越高越好,需要结合自身经济条件来决定。

大人才是小孩子最强有力的“保护伞”,只有大人平安无恙,小孩子才能获得最实在的保障。

所以父母在给孩子配置保险重疾险之前,最好先给自己配置齐全各个险种,先让自己获得充足且全面的保障。

只有这样才是给孩子提供真正且实在的保障,才是比较明智的决定。

市面上的儿童重疾险,按照保障期限划分,可分为定期儿童重疾险和终身儿童重疾险。

定期重疾险一般只能提供阶段性疾病保障,而终身重疾险可以提供终身稳定的疾病保障。

如果孩子身体比较健康,那么可以选择定期重疾险,提供阶段性疾病保障。

等孩子长大了,再选择保障更全面的终身成人重疾险产品。

如果孩子身体健康不是特别好,但也能还能投保重疾险,那么可以直接一步到位投保终身重疾险。

这样可以避免孩子以后因身体健康发生改变,投保重疾险被拒保的风险。

当然,以上只是奶爸的建议,具体怎么选择保障期限,还是要消费者根据实际的需求来决定。

少儿医保属于居民医保,是国家针对未成年群体推出的福利,一般只针对未成年群体。

不过在农村地区一般没有少儿医保和成人医保的划分,都是按照统一的标准办理。

少儿医保可以为少儿提供基础的疾病保障,能在一定程度上减轻治疗疾病给家庭造成的经济压力。

以前,由于国家的医保制度还没普及,部分家庭可能会出现孩子生病了却不敢去医院看病的情况。

其主要原因是,部分老百姓收入不高,无法承担高额的医疗费。

但如今少儿医保基本已经普及到了每个少儿,可以在一定程度上解决老百姓生病不敢去医院看病的问题。

鉴于少儿医保是国家推出的福利,且保费很便宜,很有必要给少儿群体都配置上。

不过需要注意的是,少儿医保只能给少儿提供比较基础的疾病保障,且报销力度有限。

所以在给孩子配置少儿医保的同时,还需要搭配商业保险,才能获得较大力度的保障。

且很多商业健康险搭配医保报销,能获得更高比例的报销,对配置了医保的被保人来说,相当有利。

总的来说,儿童重疾险和少儿医保都能为少儿提供疾病保障,二者都是需要给孩子配置的,且少儿医保应该最先配置。

当然,如果想孩子获得比较全面的保障,那么百万医疗险和意外险也需要配置。

▎延伸阅读

喜欢以上的内容,欢迎关注@奶爸谈保,或者点赞、评论、分享给其他读者吧!

我是奶爸,一个深耕财经领域的全能型中年男人。

有什么社保、养老、保险和理财的问题,都欢迎来找奶爸,奶爸有问必答。

?以上精华文章,在配置保险之前看一看,可以帮你省下几万的冤枉钱!?

《理财险榜单|年金险和增额终身寿险哪个好?2023年理财险推荐》《重疾险榜单更新|重疾险怎么买?2023年我推荐的重疾险》《榜单更新|意外险一年交多少钱?2022,我所推荐的意外险》《百万医疗险榜单|2022,百万医疗险怎么买?我推荐这些百万医疗险!》《定期寿险怎么买?优质定期寿险我推荐这几款!(含定期寿险榜单)》《儿童重疾险怎么买?2023年推荐的少儿重疾险!(附儿童配置方案)》《2023十大保险公司排行榜,投诉/理赔/收入数据大剖析!》

孩子出生后,很多保险意识比较强的父母都开始考虑给孩子配置好保险,做好相应的保障,让孩子可以更加健康地成长。

不过在给小孩挑选保险产品时,很多家长都会陷入一个难题,那就是“小孩有必要买重疾险吗?”毕竟少儿重疾险的价格并不低,这让不少预算有限家长会有些犹豫。

今天我们就来聊聊“小孩有必要买重疾险吗?”这个话题,还在纠结的家长们可以看完再做决定哦~

本文主要内容如下:

小孩有必要买重疾险吗?有哪些适合小孩购买的重疾险产品?总结先说结论:家长有预算的情况下,是很有必要给小孩买重疾险的。

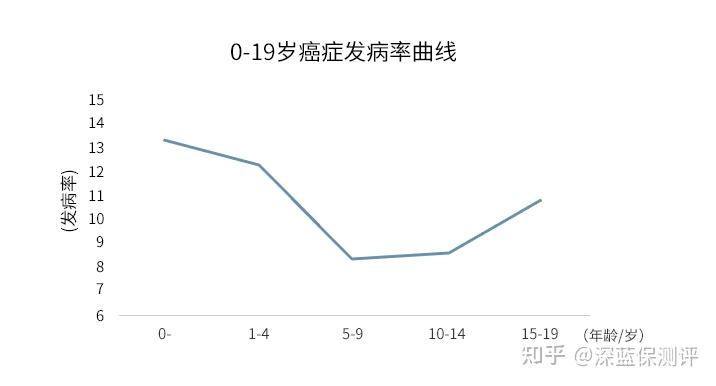

据历年癌症发病数据统计显示,癌症已经呈现低龄化、少儿化、幼儿化的趋势:

其中我们常听说的白血病就是第一高发少儿重疾,每年就有上万个新发病例。

其中我们常听说的白血病就是第一高发少儿重疾,每年就有上万个新发病例。

不过随着医疗技术的发展和进步,儿童重疾治愈率正在逐年提升,以我国为例儿童肿瘤治愈率从以前的30%提升到了80%,也就是说绝大多数少儿重疾已经不再是不治之症了。

不过,要想治愈的前提是你要有足够的钱,重疾的治疗费非常昂贵,少则几万,多则上百万,以高发的白血病为例,治疗费通常十万起步,要是需要骨髓移植,则需要30万~100万左右。

这个数目还没算上孩子患病期间的康复费、护理费和家人需要放弃工作照顾孩子的收入损失等等费用呢。

看过《送你一朵小红花》这部电影的朋友都知道,为了治疗男主的病,他的父亲开起了网约车,没日没夜地在拉客,母亲每天在菜市场挑别人不要的便宜菜,甚至还要奶奶卖房来凑钱给男主治疗。

这些不仅是电影艺术,更是现实中大部分患者家属的日常,可想而知,如果孩子不幸罹患重疾,除了孩子的身心遭受重创外,家庭也会出现经济危机。

因此,给小孩买重疾险是很有必要的,不仅保障了孩子,更是保障了整个家庭。

重疾险可以说是众多险种中最为复杂的一类了,专业名词非常多,还有各类附加保障等,很多家长挑花了眼都不知道该给自家小孩买哪一款重疾险更合适。

为了让大家都能给孩子买到合适的重疾险,深蓝君也整理了目前最为热销的几款少儿重疾险放在以下表格内,一起来看看哪款更好:

下面我们直接说结论:

下面我们直接说结论:

慧馨安2022最高可以投保80万保额,比同类产品要高一些,保额更充足。

它的基础保障很全面,针对少儿高发疾病和罕见疾病还有特别的保障,比如白血病,严重哮喘等,最高可赔220%的基本保额,这项责任还没有年龄限制,可以一直保障至合同终止。

除此之外,慧馨安2022还可以附加前30年额外赔,附加之后,重疾前 30 年可以额外赔 50%的保额,而且轻中症也有额外赔。

它的保费也很有优势,以50万保额,20年交,保30年,附加前30年额外赔,含身故保障为例,0岁男孩购买一年也才725元,比同类产品要便宜不少,性价比很高。

不过需要注意,慧馨安2022这款产品如果选择保障期为30年是自动捆绑身故保障的。

小青龙的整体保障也很全面,如果被保人在保障的前30年内不幸患重疾它可以额外赔60%。

而且重疾赔完之后,轻中症也能继续赔,在首次重疾赔付后,间隔 90 天后再得轻中症,可以各赔2 次。

它的少儿特疾保障也不错,共包含20种少儿特疾,少儿较高发的3种疾病都有涵盖,比如白血病等,若被保人不幸罹患约定的少儿特疾,可以额外赔 1.2 倍保额。

除此之外,小青龙的保费也很便宜,尤其是保70年,0岁男孩,50万保额,30年交,一年只需1320元,整体性价比很高。

小淘气1号除了全面的基础保障外,还有较为丰富的可选保障,如前30年额外赔、癌症2次赔、重疾多次赔以及住院/ICU津贴等,可以根据被保人的需求和实际情况定制合适的保障。

以附加“前 30 年额外赔”为例,首次重疾能额外赔 60%,而且轻中症也有额外赔,附加之后保费依然很实惠。

除此之外,小淘气1号保终身的价格也很便宜,0岁男孩,50万保额,30年交,附加前30年额外赔,一年只需1825元,比同类产品要实惠一些。

如果您对以上重疾险感兴趣,想要了解哪款更适合自家孩子,可以私信深蓝君来协助您。

回到我们在开头讨论的问题:小孩有必要买重疾险吗?

当然是有必要的,重疾早已呈现年轻化的趋势,若孩子不幸罹患重疾,除了要考虑高额的治疗费外,还得担心孩子患病期间家庭的收入损失,加起来可不是一个小数目,因此给小孩买重疾险是非常有必要的。

孩子的出生,给我们的家庭带来了很多希望和欢乐,家长们用不同的方式来表达对孩子的关爱与责任,其中买保险就是很好的方式之一。

最后,如果您还是不太清楚应该给自家小孩配置哪款重疾险更适合,可以随时私信深蓝君来为您规划。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

一家人的保险怎么买?给家里人买保险,如何才能不踩坑?(内附小孩+老人+家庭经济支柱的方案配置)如果预算有限,只能买一种保险,怎么买最合适?20多岁的年轻人,第一份保险应该怎么买?内附保险挑选攻略+3套高性价比方案46款少儿医疗险全面测评,2022年我推荐这几款儿童医疗保险!(好医保/医享无忧/暖宝保/小医仙2号)2022超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……)没搞懂保险公司怎么理赔,劝你别乱买保险!(附145家保险公司电话+理赔全流程曝光)全网高性价比保险产品测评:

成人重疾险排行榜,每月实时更新!儿童重疾险排名榜,每月实时更新!定期寿险排名榜,每月实时更新!百万医疗险、小额医疗险排名榜,每月实时更新!成人、儿童、老人意外险排名榜,每月实时更新