那些中字头房企,开始发力房地产了

这些年,中国“基建狂魔”的名号,举世皆知

关于基建速度,我最先回忆起的一个名场面就是这个:

仅用了8个小时,睡一觉的功夫,一座主城区的589米立交桥就拆除完毕了

仅用了8个小时,睡一觉的功夫,一座主城区的589米立交桥就拆除完毕了

像这样的名场面,在国内外媒体上,已经出圈过很多次了

逢山开路、遇水架桥,中国速度的背后,其实离不开那些以基建为主的中字头企业

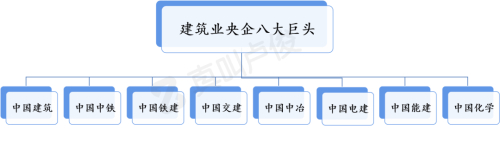

比如,目前建筑业的三大央企巨头,就是中国建筑、中国铁建?和中国中铁

但最近我们发现,领跑中国速度的同时

这些基建企业旗下的地产平台,如今正在越来越多地涌入房地产市场

而且竞争力都不容小觑

于是我盘点了一下国内基建型的地产公司,结果,有点震惊

01

实在没想到,这些基建平台在地产开发上,竟然已经做到了这种程度

各位可能还没什么概念,目前行业内的基建队伍有多庞大

为了更直观理解,我画了一个树状图

这是目前中国建筑业的央企八巨头

这是目前中国建筑业的央企八巨头

道路、桥梁、水利、通信架设,甚至公园、广场、绿化

凡是我们能看到的一座城市的基础面貌,差不多都是出自他们的手笔

而在城市住宅上,中字头旗下的地产建筑公司,也会承接部分政府保障房或开发商项目的工程

所以,以前他们在行业里的身份,普遍是开发商的乙方单位

但如今,越来越多的基建型地产公司,正在翻身做甲方

不再只是过去的工程总包形象,而是大规模来到台前,开始尝试房地产开发

而且,竟然做得都还不错

目前中字系地产平台里,打头阵的主要有2个:中建系和中铁系

这两个体系,能在地产界打出一片天,背后就是我们前面提到的三大巨头

比如中建系背靠的,是中国建筑

这家世界500强公司,不仅是国内建筑行业的龙头,更是全球最大的工程承包商

尤其地产业务,江湖称号是“房建王”

中建的超高层建筑,甚至代表了中国房建领域的最高水平

中铁系要稍微复杂一点,背后是中国中铁和中国铁建两家企业

比如著名的青藏铁路,就是中国中铁的代表作

而且全国铁路总里程的三分之二以上,都是他们修建的,当之无愧的“铁路王”

而且全国铁路总里程的三分之二以上,都是他们修建的,当之无愧的“铁路王”

中国铁建也在行业内属于领导地位,修建了全国52%的高速铁路,代表作就是八纵八横之一的京沪高铁

而其他的中字头平台,比如中交、中冶、中国电建、中化等

地产开发经营的业务也很广,是除了中建系、中铁系之外的重要力量

此外,还有各地的省级建工集团,比如上海建工、北京建工等等

也是基建型房企中一支庞大的队伍,属于地方性国企品牌

了解了这些主要派系,接下来,我们再来看这些体系的实力到底如何

02

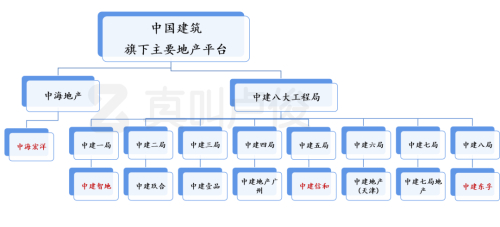

首先,这里面最显眼的,就是中国建筑领头的中建系房企

不过,中建系内部其实也分了两类

一类是各位比较熟悉的中海地产,另一类名字比较直接,就叫中建地产,是中建八个工程局旗下所有地产业务的统称

我整理了一下主要地产品牌成员,大概是这样:

这里面,中海地产不用多介绍

这里面,中海地产不用多介绍

相信各位已经很熟悉了,常年出现在行业榜单的TOP10

近两年虽然整体有点低调,但在土地市场上依然是大手笔

比如6月底,两天之内就在深圳、厦门、石家庄3城接连拿地,总金额超过了200亿元

中海旗下还有一个三级公司,叫中海宏洋,是2010年收购的

和中海地产聚焦一二线城市不同,这家企业主要是围绕三四线城市的地产开发

业务分工还是很明确的

而2008年初在北京组建的中建地产,却相当于一个整合品牌

很长一段时间,各局旗下的地产业务都是孤立分散的

比如中建三局,主要围绕总部武汉,做湖北的地产业务,但其他地方就很少涉足了

在中建地产的品牌带动下,从2018年后,各局才开始走出总部,踏上了全国布局的道路

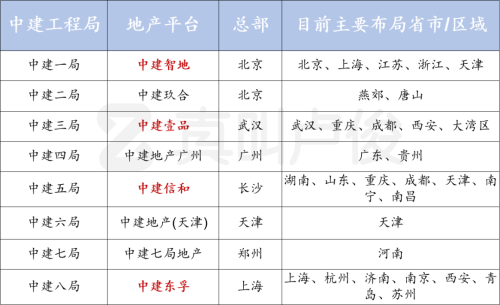

我把各局的业务布局范围列了个表格,大家可以感受下:

不难看出,这几年,大部分地产平台都开始走出去了

不难看出,这几年,大部分地产平台都开始走出去了

尤其三局、五局、八局等,范围明显扩大

其中最亮眼的,就是八局底下的中建东孚

这两年,中建东孚的身影,在上海、北京的土拍市场中就一直很活跃

去年上海一批次一口气拿下了2块地

今年年初又力压保利、首开、华润等,花了14.26亿成功进京

而从销售成绩来看,产品实力也不错

克而瑞2022年度销售榜显示,去年中建东孚全口径销售额311.7亿,全国百强中占第64名

在中建系8个局中,排名第一

在中建系8个局中,排名第一

此外,五局旗下的中建信和,实力也不差

开发的中建·芙蓉和苑、中建·江山壹号等多个产品,都荣获了“广厦奖”

拿地上,也开始布局北京、广州等全国一线城市

还有中建一局的中建智地和三局的中建壹品,今年也拿地端口各自发力

整体上,中建系地产平台已经做出了一定成绩和规模

但从大部分子公司的最近动态来看,这还只是个开始

也就是说,今后的新房或土拍市场上,各位应该会更频繁看到这个派系的身影

03

其次,最有趣的是,撞脸的中铁系房企

为了方便整理,我们用了“中铁系”这顶大帽子

但实际上,严格区分,应该是“中铁系”和“中铁建系”

而要分清他们背后对应的公司:中国中铁和中国铁建

难度不亚于在一对双胞胎脸上找不同

两家企业同属国资委下属央企,长得很像、渊源颇深,但区别很大

两家企业同属国资委下属央企,长得很像、渊源颇深,但区别很大

首先中国中铁旗下局字系的子公司,是原铁道部一到十局

而中国铁建旗下的局字系,则是原铁道兵转业到铁道部后的11局至25局

除了这些,各自旗下还有很多其他子公司

根据可查数据,目前中国中铁旗下共有46家二级公司,中国铁建有35家

两家集团既是兄弟,也是对手

2021年,中国铁建的新签合同额就首次超过了中国中铁,行业排名往前跃升了一大步

且各自的地产平台,也有很大不同

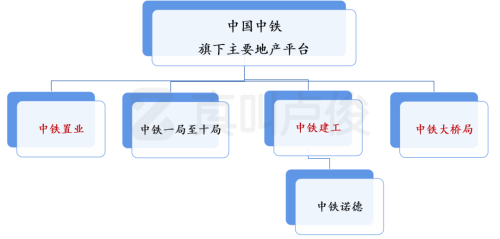

中国中铁的地产旗舰平台,叫中铁置业

旗下工程局、设计院也都有地产子公司

业务相对突出的是中铁二局、中铁四局,以及二级子公司中铁建工

我同样画了一个简单的树状图,方便各位理解:

其中,中铁置业无疑是名声最响的

其中,中铁置业无疑是名声最响的

这些年逐步开展全国化布局,在一线城市、长三角、珠三角的项目和土储都很丰富

不知道各位还记不记得,今年的上海首轮土拍,中铁置业就强势地刷了一波存在感

这次土拍,中铁置业一共参拍了5宗

最后,以19.05亿拿下徐汇田林地块,也是当时房地联动价最贵的地块,达13.1万/㎡

足见他们布局一线城市的野心和实力

此外,中铁诺德、中国中铁大桥局,也开始进入行业视野

尤其中铁诺德,这些年先后在天津、北京、深圳、上海等地打响了诺德中心的商办招牌

并涉足住宅开发,而且是在竞争激烈的上海

并涉足住宅开发,而且是在竞争激烈的上海

2022年,中铁诺德以超20亿元底价,独自拿下了临港一块核心住宅用地

随后又联合中铁置业,以40.22亿元竞得青浦的一块地

虽然只是中铁建工旗下的商办品牌,风头却一度盖过了中铁置业

相比起来,中铁大桥局就有点低调了

但它的代表作,应该没有人不知道,就是著名的武汉长江大桥

今年也在上海奉贤新城,交出了一个品质不错的热销盘:中国中铁·世纪尚城

还有中铁四局,去年也在合肥12亿拿地

我们开头提到的中国速度,8小时拆除立交桥,就是中铁四局施工的

2022年,中国中铁房地产业务的新签合同额达751.9亿,同比增长29.6%

整体持有的待开发土地有2024万方,规划建筑也有3051万方

这些体量,维持未来几年的发展,基本不成问题

而中国铁建旗下的地产品牌,是中铁地产

旗下各局公司中,地产业务突出的是十一局、十二局、十八局、二十局等等

这几年,中铁建在土地市场上也身姿勇猛

这几年,中铁建在土地市场上也身姿勇猛

去年根据克而瑞数据,中国铁建新增土地货值944亿,全国排名第9

单在上海,去年首轮供地就拿下了3幅地块,总金额接近70亿

今年又在首次土拍中参拍了11宗地块,最终命中率为18.18%

销售市场上,数据就更夸张了

一季度签约销售面积约131.29万方,同比增长73.99%

签约销售合同额198.40亿元,同比增长83.48%

基本已经进入了行业头部阵营

其实这些年,这家企业一直只靠实力出圈

比如中铁建西南区域的高端住宅品牌“西派系”,各位应该都不陌生

成都 · 西派泊玥

成都 · 西派泊玥

尤其成都本地人,很认可这个品牌

此外,中国铁建也有自己的大桥局,就是中铁建大桥工程局

主要负责桥梁建设,所以工程技术实力是很强的

20年来,在全国已经开发了近20个中铁金桥和世纪山水系列楼盘

这些子公司的项目,都带着基建工程的基因,也构成了中国铁建的产品实力

?04

我还注意到,越来越多的中字头房企,也在崛起

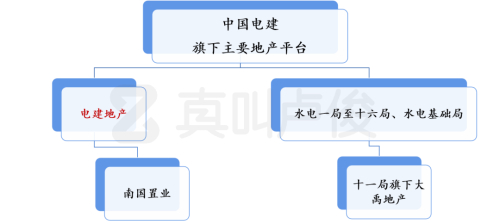

比如,央企八大巨头里,被称为“水利电力王”的中国电建

旗下就有十七家工程局,基本都涉及房地产开发业务

同时1999年,中国电建还成立了一个地产品牌:电建地产

官网数据显示,电建地产共在32个城市,打造了150个房地产项目

官网数据显示,电建地产共在32个城市,打造了150个房地产项目

其他地产公司也崭露头角,比如水利十一局旗下的大禹地产

这几年在河南的项目交付质量也很高

以及电建地产旗下的商业地产公司:南国置业等,在全国商业布局上也在不断开展新业务

而经常和电建一起出现的,还有“电力王”中国能建

和中铁系类似,这也是一对同胞兄弟,共同构建了全国各省市的电网

中国能建旗下,也有一个直管地产品牌,就是常年位居全国百强的葛洲坝地产

也是国务院首批以房地产为主业的16家央企之一

这些基建型央企推出的地产平台,到今天,大都已经成为了房地产行业的中坚力量

很多房企单拎出来,各位可能会和我一样惊讶,比如:

中国中化集团的中国金茂

中国交建旗下的中交地产、中房集团、中交城投

中国中冶旗下的中冶置业

中粮集团旗下的大悦城

每一家,都是行业内立足多年的佼佼者

而他们背后的中字头企业,如今正在通过强大的集团资源和专业实力,加快布局房地产

05

除了这些,还有一些省级建工集团,也正在进入地产开发的竞技场

目前,国内的省级建工集团大多成立时间较长,基本在1950年左右

和城投集团一样,都属于地方政府背书的国企,但也有明显区别

建工集团大多是施工单位,需要在项目一线,业务流动性比较大

而城投更倾向于后端的工程投资、设计、管理等,相对稳定一些

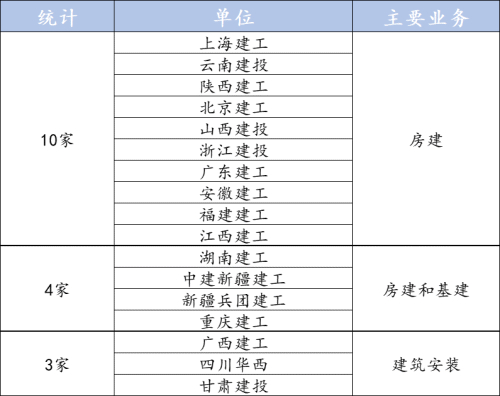

我统计了下,目前全国部分建工集团的营收规模情况

数据参考:各集团公开数据、周易定财经

数据参考:各集团公开数据、周易定财经

按照规模划分,2022年全国千亿以上的建工集团,共有8家

其中,上海建工一枝独秀,这些年一直是第一

尤其在房建领域,不仅在上海项目随处可见,更是国内的龙头企业

上海建工徐汇项目实拍

上海建工徐汇项目实拍

而陕西建工、云南建投、北京建工等等,截至2022年营收规模都在2000亿以下

但这几年也在不断发力,相比去年来说,基本都实现了正增长

其实,这些不同地域的建工集团,业务各有侧重,基本没有什么交集

但其实,目前建工集团的业务,也正在向多元化发展

但其实,目前建工集团的业务,也正在向多元化发展

其中,陕西建工的地产拓展业务,这几年就如火如荼

去年10月的西安土拍市场上,陕西建工拿下了城南最大的城改项目

同时,在其他一二线城市,如北京、上海、天津等也多次现身

还有上海建工,今年上海的首批土拍中,也联合保利发展参拍了2幅地块

最后,很幸运地拿下其中1块

这也说明,一部分省级建工集团不再只服务于项目前线,也开始从土地环节掌握主动权

06

盘点下来,作为地产人,还是挺感慨的

肉眼可见,行业的竞争压力是越来越大了

以前,在很多地产人眼里,这些基建型房开因为主要做工程建筑,也就是乙方,很难特别关注他们

但是今天,当行业增速变缓时,我们突然发现

这些基建型房企,正在快速占据行业的前沿阵地,选择自己做甲方

而且,建筑巨头旗下的产业链比较完善,包括勘探设计、招采成本、工业制造、施工建造等全流程

这也意味着,他们对上下游的依赖更小,完全可以实现自建自运营

而拥有先天技术、成本优势的他们,一旦大规模发力地产开发,无疑是对其他开发商的降维打击

所以,目前来看,不管是在产品力还是布局上

整个行业内的大多数开发商,都正在遇到更为强劲的对手

以上正文,来自余奔雷