价值浮现?进击的心脉医疗,升维布局打造下一个增长极!

来源:瞪羚社

作者: 粽哥

在古代中国神话传说中,龙生有九子,九子不成龙,各有所好。

无独有偶,“微创系”旗下就有5家经营业务各不相同的上市子公司(微创医疗、心脉医疗、心通医疗、微创机器人、微创脑科学)。

其中,2019年7月分拆至科创板上市的心脉医疗,主要从事主动脉及外周血管介入医疗器械业务,市值一度达到341.9亿。现如今,受各方面因素的影响,心脉医疗市值回落至103亿,2022年动态市盈率已接近25倍。而且,今年7月公布的定增预案还引发了市场热议以及投资价值的思索。

01

心脉医疗:国内血管介入龙头,多年业绩保持高增速

纵观全局,由于国产医疗器械与国际先进技术有所差距,因此为了能够追赶、缩小这一差距,很多国内械企通过投资控股、收购兼并或分拆上市等方式去勇于试错和投入。例如,微创医疗就是其中之一。

目前,微创医疗旗下拥有不下10家控股子公司,涉及辅助生殖、康复医疗、体外诊断、五官科及消毒杀菌等领域。广阔的版图,无疑给微创医疗提供了更多持续试错的机会。

得益于成功的高效试错,目前“微创系”已经诞生5家上市子公司。其中,专注从事主动脉及外周血管介入医疗器械业务的心脉医疗,目前已有13款种类齐全、覆盖范围广的产品获批上市,成为国内血管介入领域龙头。

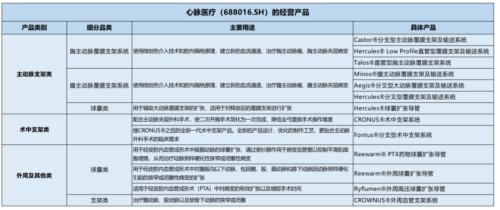

在主动脉介入医疗器械领域,心脉医疗的产品类型包括胸和腹主动脉覆膜支架系统、球囊类、术中支架类。其中,拥有第一个国产分叉型大动脉覆膜支架及输送系统(Aegis)、国内首个且唯一获批的术中支架系统(CRONUS)以及全球首款获批上市的分支型主动脉支架(Castor)等多款首创型产品。

依托核心技术和市场先发优势,心脉医疗在胸主动脉领域国产产品市场占有率达到60.2%。2021年,公司在胸主动脉手术量占比达32.4%,位居第一。同时,公司也在不断扩大腹主动脉支架领域的市场份额,2021年公司在腹主动脉手术量占比达23.1%,未来有望打破外资企业的主导地位。

在外周血管介入医疗器械领域,心脉医疗的产品类型包括球囊扩张导管、支架系统等。例如,2020年推出的重磅产品Reewarm PTX药物球囊扩张导管,是国产第二个应用于外周血管的药物球囊。

从经营业绩看,2016年-2021年,心脉医疗的总营收从1.25亿元增长至6.85亿元,年均复合增长率(CAGR)为32.78%;同期,归母净利润从0.41亿元增长至3.16亿元,CAGR达到40.55%,扣非净利润CAGR也达到39.55%,连续多年保持高增速。

2022年上半年,心脉医疗继续保持良好经营态势,实现总营收4.59亿元,同比增长26.64%,归母净利润2.15亿元,同比增长16.42%,主要系由于近年获批的创新性产品销量持续获得快速增长,进一步提高了公司在主动脉及外周血管介入市场的竞争力。

其中:Castor分支型主动脉覆膜支架及输送系统上市后已累计植入超12000例,实现销售收入1.83亿元,同比增长37.82%;Minos腹主动脉覆膜支架及输送系统实现销售收入0.75亿元,同比增长78.95%;Reewarm PTX药物球囊扩张导管在因疫情影响产能受限不利条件下仍实现销售收入0.31亿元,同比增长41.91%。

02

产能瓶颈问题亟待解决,巨额定增迫在眉睫

实际上,心脉医疗之所以多年业绩保持高增速,主要得益于以主动脉支架类为主要收入来源的产品结构。

从收入构成看,主动脉支架类占公司总营收的比重超过80%,且毛利率高达80%;其次为术中支架类、外周及其他。

正如前文所述,“微创系”正有策略地通过扩展在医疗器械行业的版图持续“试错”。同样地,若想缩小与国际先进技术之间的差距,势必要将眼光放在国际化市场,与跨国巨头同台竞技。

基于此,心脉医疗的销售网络目前已经覆盖21个国家,业务拓展至欧洲、南美和亚太其他国家和地区,未来还将拓宽更多市场,足见其要与外资巨头一较高下的野心。

此外,心脉医疗业绩的稳健增长,不仅得益于市场的广泛认可,产品竞争力持续增强,更得益于产能的建设,产销量稳步提升。2021年,公司主动脉支架类产品销售量同比上年增长40.36%,外周及其他产品销售量更是同比大幅增长192.3%,市场需求呈爆发式增长。

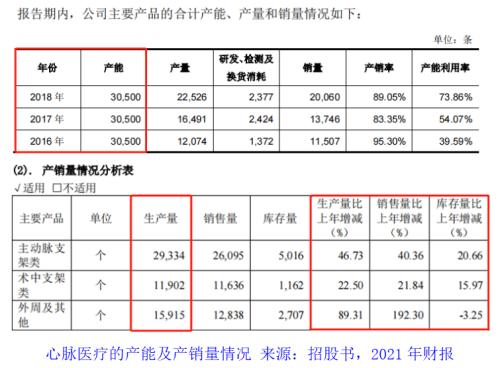

但问题是,根据心脉医疗披露的招股书显示,2018年合计产能为3.05万条。到了2021年,公司主动脉支架类、术中支架类和外周及其他产品的生产量合计达到5.7万个。这意味着,公司正面临着产能不足的考验。

更何况,除了满足现有产品的生产需求以外,目前心脉医疗还有多款重磅外周介入产品在研发当中,而且未来几年将迎来产品上市潮。很显然,公司现有的产能已经不足以满足未来爆发式的增长需求。

从在研情况看,目前心脉医疗的Fishhawk机械血栓切除导管顺利开展上市前临床试验,髂静脉支架系统已完成全部临床入组并已通过“创新医疗器械特别审查程序”进入绿色通道,腔静脉滤器获得型检报告和动物实验报告,TIPS覆膜支架取得型检报告并已通过主PI单位的伦理审批,用于外周血管狭窄或闭塞的介入治疗,前述项目预计将于2022年下半年进入临床试验阶段。同时,公司也在快速、有序推进其他新技术与研发项目的储备。

正如兵法所云,“兵马未动,粮草先行”。对于心脉医疗而言,在市场空间更大、前景更好的外周介入产品在未来几年陆续上市之前,打破产能瓶颈制约、加速产能扩张布局已是迫在眉睫。

因此,为了保证产能的供应以及拓宽产品线,心脉医疗于7月25日发布了巨额定增预案:拟向不超过35名特定对象非公开发行募集资金,总募集金额不超过25.47亿元,其中,将72%的资金(18.31亿元)用于“全球总部及创新与产业化基地项目”,目的就是为了扩大自身产能并提高生产效率,确保满足多样化的市场需求。

另外,还将5.16亿元用于“外周血管介入及肿瘤介入医疗器械研究开发项目”,加速新产品研发和现有产品迭代,不断完善公司现有产品线;将2亿元用于“补充流动资金”,缓解公司的资金压力,推进公司业务规模的拓展。

但是,这项巨额定增预案却引发了市场的争议。

03

巨额定增引争议,外周介入布局势在必行

经过笔者梳理发现,投资者对心脉医疗巨额定增预案的争议主要集中在三大方面:公司账上现金充足,没必要定增;扩充近14倍产能,很难被消化;定增会摊簿每股收益,损害股东利益。

具体来看。截至2022年上半年,心脉医疗货币资金达13.27亿元,经营性现金流净额为2.3亿元,而且没有有息负债,资产负债率为19.3%。

基于此,投资者认为,在账上现金充足、偿债压力小的情况下,仅凭公司自有资金就能解决问题,没必要在市场上定增募资。

另外,心脉医疗将18.31亿元用于新建生产研发大楼(预计达产后将形成年产量80万根/瓶主动脉、外周血管及肿瘤介入医疗器械产品的生产规模),相当于扩充近14倍的现有产能(5.72万个)。

为此,很多投资者担忧,这么高的产能能否被消化,是否存在产能过剩的问题?

实际上,对于上述争议,可以从心脉医疗的回应和战略布局中找到答案。

一方面,对于摊簿每股收益的问题,心脉医疗在定增公告中明确列明了原股东权益或者即期回报摊簿的填补具体措施,其中除了提到保证募集资金使用规范、提高公司盈利能力和完善公司治理以外,还表示会完善利润分配政策,重视投资者回报,不仅列出了公司最近三年的现金分红及利润分配执行情况,还制定了未来三年(2022年-2024年)的股东分红回报规划。

另一方面,之所以会提高产能,就在于公司已经将市场潜力更大的外周血管及肿瘤介入医疗器械以及开拓更大的国际化市场,作为未来的重要战略方向。无论是考虑到未来几年将迎来重磅产品上市收获期,还是基于打造下一个业绩增长极的考量,都需要提前扩充产能。

从市场前景看,2021年我国主动脉腔内介入支架市场规模为24亿元,预计2021年到2030年的年复合增长率为6.7%,不仅增速较低,而且患者人群也较少,2017年国内主动脉夹层、主动脉瘤患者约200万人,市场空间有限。

另外,以植入覆膜支架为主的腔内修复术已逐渐成熟。这意味着,随着技术门槛不断降低,该领域的市场竞争也将趋于激烈。

相较之下,外周血管疾病患者基数庞大,2017年国内外周动脉、静脉疾病患者分别达到4711万人、1亿人,但由于外周血管疾病早期症状不明显,发病缓慢、不直接致死等因素,导致国内整体治疗渗透率处于较低水平。2019年外周动脉疾病相关的手术在美国的渗透率为5.4%,而中国仅为0.2%,渗透率提升空间巨大。

另外,我国外周介入治疗尚处于起步阶段,基本被外资企业垄断,市场竞争者少、国产化率低。加之,外周介入器械种类较多(除传统的支架、球囊外,还拥有斑块旋切、取栓系统、滤器等),市场需求也更大,属于高潜力赛道。

虽然心脉医疗已经较早切入周血管介入领域,但目前仍以传统的支架、球囊产品为主,尚未形成完整的产品线布局,相比美敦力、波士顿科学、雅培等外资企业仍有较大差距。

正因如此,心脉医疗需要通过定增做到“未雨绸缪”,以及采取自主研发及投资并购等策略,推出更多外周介入器械创新性产品,才能提高整体竞争力。

04

创新器械不纳入集采,行业曙光再现

值得一提的是,今年9月3日,国家医保局明确表明创新医疗器械(产品标准,参考2014年设立的入选创新医疗器械特别审查程序核心要求)暂不实施带量采购。这无疑为创新产品开拓市场提供了极大发展空间。

实际上,心脉医疗自成立以来就一直贴合创新医疗器械政策,即2014年设立的针对具有我国发明专利、技术上具有国内首创、国际领先水平,并且具有显著临床应用价值的医疗器械设置特别审批通道。

截至目前,公司已上市及在研产品中有6项产品进入上述通道,进入特别审批通道的产品数量排名在国内医疗器械企业中处于领先地位。

此外,心脉医疗还加大了在外周动脉及外周静脉血管介入领域的研发投入力度。

2022年上半年,公司合计研发投入金额5993万元,较去年同期提高20.92%,占同期公司营业收入的比例为13.06%。同时,上半年净增加研发人员33人,研发人员总数占公司总人数的27.81%,研发人员中硕士及以上的人员占研发人员总数的59.07%。

结语:总结来看,心脉医疗发布的巨额定增预案与主业的发展息息相关。

虽然这项定增备受争议,但从长远来看,只有把主要精力放在市场潜力更大的外周介入和肿瘤介入领域、打造下一个增长极,才有利于保持公司稳健增长态势。

举报/反馈