双11前夕,一只手机引发的即时配送争夺战正在上演 | 数说热点

在深圳,首笔 iPhone 14 订单配送仅耗时5分56秒。

每年新款iPhone的上市都会吸引各行各业的关注,掀起新一轮的狂欢,今年也不例外。双11前夕,美团、京东借助iPhone 14系列的发行,重新吹响了即时配送大战的号角——京东到家、小时购同步开启新品预售,并保障订单以小时级、最快分钟级的速度送达;美团则在全国200多城超 1110 家 Apple 授权专营店上线配送服务,保障消费者在美团购买 iPhone14 最快半小时送达。不仅如此,美团还通过无人机配送刷新了即时配送记录。

从美团、京东等即配赛道玩家为即将到来的双十一所布局的种种动作来看,巨头们对于即配这条赛道又开始有了新的想法。本次吴晓波频道与Mob研究院一起深入解读即配赛道,从跨界联合、行业现状、竞争格局等维度帮助大家迅速了解即配行业全貌,获取最新的行业发展动态。

从美团、京东等即配赛道玩家为即将到来的双十一所布局的种种动作来看,巨头们对于即配这条赛道又开始有了新的想法。本次吴晓波频道与Mob研究院一起深入解读即配赛道,从跨界联合、行业现状、竞争格局等维度帮助大家迅速了解即配行业全貌,获取最新的行业发展动态。

直播小时达,外卖买手机,即时配送,开卷

1、直播购物小时达,真·即看即点即达

今年双11,京东推出“城市生活节”,这也预示着同城直播正在成为京东的重点发力方向。据悉,京东同城直播将基于直播购物小时达模式,用户在观看线上直播获得沉浸式体验感的同时,进一步体验到“小时达”的乐趣。直播流量可精准导入本地品牌直播间,覆盖门店周边的用户客群,让消费者体验“即要即买即得”的直播体验。换言之,广大消费者期盼的那种“看直播、被种草、下单购物、小时送上门”的购物体验正在被京东实现。

事实上,这种“直播带货+即时配送”的模式,饿了么和抖音也正在试水。

今年8月19日,饿了么和抖音共同宣布达成战略合作,携手探索本地生活服务的新场景升级。饿了么基于抖音开放平台,以小程序为载体,和抖音一起通过丰富的产品场景和技术能力,助力数百万商家为抖音用户提供从内容种草、在线点单到即时配送(“即看”、“即点”、“即达”)的本地生活服务新体验。

这些行业巨头的跨界合作,释放了新的信号——即配行业正在迎来行业发展的转型生长期,这种直播购物小时达的全新消费体验,也正在推向更多消费群体。

2、太卷了,连电脑手机都能外卖

随着即配行业的快速发展,消费者正享受着日益丰富的配送产品。最一开始是一日三餐,然后是急需的鲜花礼品,乃至药品,慢慢这种模式就扩张到不那么急需的日常百货,甚至是耐用家电。尤其当美团将战略升级为零售+科技后,双11大促中的传统家电板块,将迎来新的改变。

10月21日,苏宁易购宣布与美团达成战略合作,全国超600家门店入驻美团,这意味着,苏宁的家电3C产品,以后可以像点外卖一样即时送达到消费者家门口。两天后的10月23日,苏宁易购在美团平台订单量已经突破30000单。也恰恰可以说明家电即时配送到家,已经不再是奢望。

不过想要开辟新市场也绝非易事,部分家电及3C产品虽说可以像点外卖一样快速送达(最快30分钟左右),但像空调、洗衣机、电视等大型家电想要靠美团的骑手进行配送,并不现实。因此仍需要双方摸索出一套“传统家电即时配送服务模式”,才能满足大型家电的配送需求。

不过想要开辟新市场也绝非易事,部分家电及3C产品虽说可以像点外卖一样快速送达(最快30分钟左右),但像空调、洗衣机、电视等大型家电想要靠美团的骑手进行配送,并不现实。因此仍需要双方摸索出一套“传统家电即时配送服务模式”,才能满足大型家电的配送需求。

即需即买,即买即送,即时配送赛道进入黄金十年

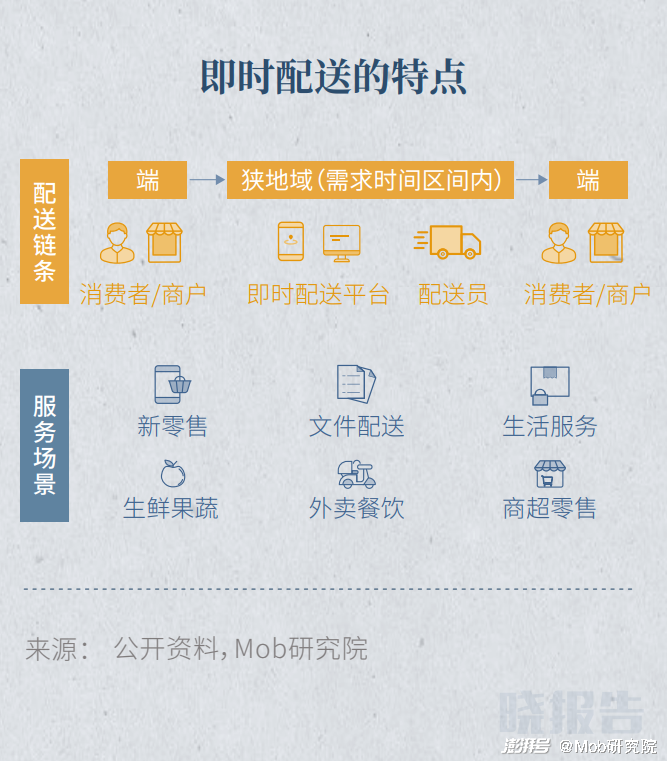

即时配送,即需求方基于不同服务场景,提出即时配送需求,由服务平台负责统一进行分流派送,并在规定时间和地域内完成订单,从而完成“端对端”配送链条的服务。其在发展过程中逐渐形成高时效性(小时级、分钟级)、狭地域、高离散、单一配送链以及服务场景丰富的特点。

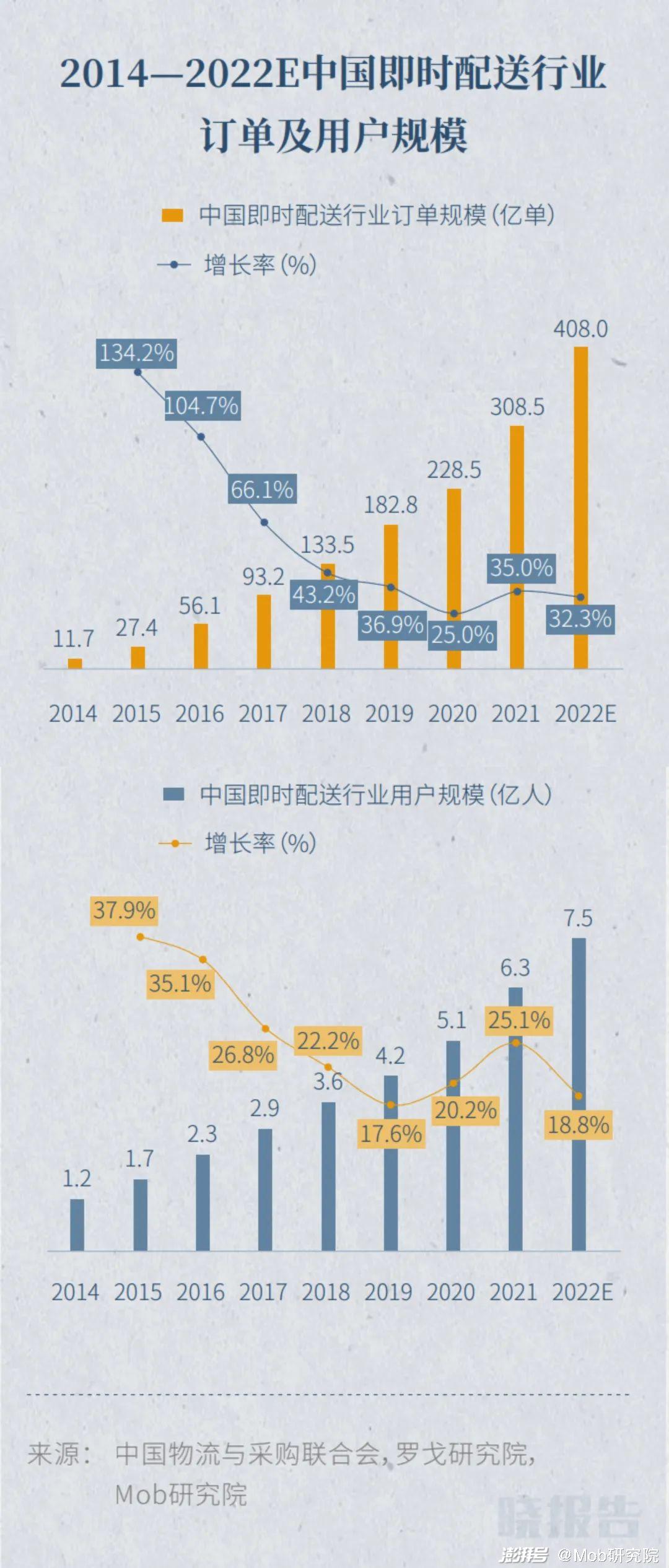

经历了萌芽期和成长期,即时配送行业现已进入稳定增长的成熟期,整体订单规模呈增长态势。数据显示,在2021 年,中国即时配送行业订单规模为308.5 亿单,即时配送用户规模达到6.3亿,在过去的8年中,中国即时配送行业用户规模的年均增长率接近60%,预计2022年将达到7.5亿人。值得注意的是,2021年受疫情影响,线下餐饮的持续低迷致使即时配送行业回暖。

经历了萌芽期和成长期,即时配送行业现已进入稳定增长的成熟期,整体订单规模呈增长态势。数据显示,在2021 年,中国即时配送行业订单规模为308.5 亿单,即时配送用户规模达到6.3亿,在过去的8年中,中国即时配送行业用户规模的年均增长率接近60%,预计2022年将达到7.5亿人。值得注意的是,2021年受疫情影响,线下餐饮的持续低迷致使即时配送行业回暖。

万亿跑腿生意引四巨头争霸,美团蜂鸟顺丰达达谁能笑傲江湖?

万亿跑腿生意引四巨头争霸,美团蜂鸟顺丰达达谁能笑傲江湖?

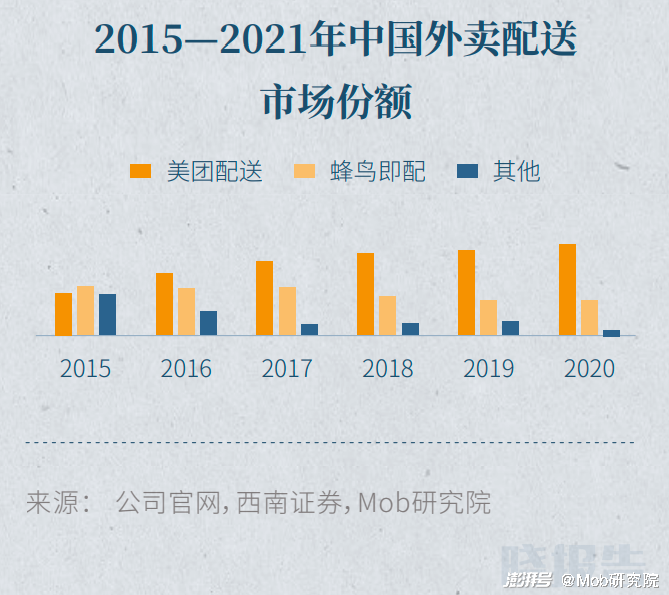

随着即配行业的快速发展,即时配送平台近年来如雨后春笋般出现,市场竞争激烈。其中外卖餐饮和同城配送两条赛道的美团配送、蜂鸟即配和顺丰、达达为各自赛道中的佼佼者。

1、外卖餐饮:双寡头之争,竞争策略各有千秋

外卖配送赛道主要呈现以美团配送与蜂鸟即配双龙头竞争格局,美团配送仍占主导地位,市占率是蜂鸟即配的2倍。此外,美团日均订单量、合作商户数也远超蜂鸟即配。

美团配送:主要服务于美团最主要的营收来源,即美团外卖,2021年,美团外卖业务收入占美团营业收入超50%。其中,美团外卖业务分为1P和3P两种配送模式;1P模式下美团配送,收入端主要是商家提成+用户支付的配送费;3P模式下商家使用非美团配送,收入端主要是商家的技术服务费+广告收入+其他服务收入。

美团配送:主要服务于美团最主要的营收来源,即美团外卖,2021年,美团外卖业务收入占美团营业收入超50%。其中,美团外卖业务分为1P和3P两种配送模式;1P模式下美团配送,收入端主要是商家提成+用户支付的配送费;3P模式下商家使用非美团配送,收入端主要是商家的技术服务费+广告收入+其他服务收入。

蜂鸟即配:蜂鸟即配近年来积极布局非餐新零售场景,通过数智化运力体系帮助蜂鸟即配实现最优化调配,并持续赋能专送和众包两种模式,完善阿里新零售生态圈。

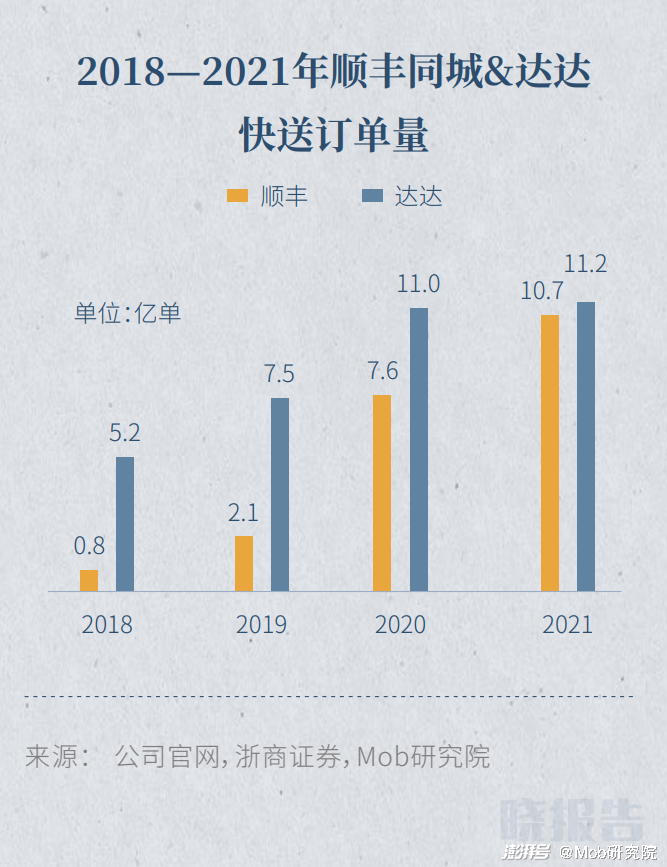

2、同城配送,顺丰达达背靠大树厮杀激烈

顺丰和达达分别借助顺丰速运和京东到家进行即时配送业务的布局和竞争,且同质化严重,但单从订单量来看,最早进军即时配送行业的达达快送更胜一筹。

顺丰同城:“最后一公里”一直是快递业的难题。顺丰同城与顺丰速运在各业务板块上发挥同效应,深度整合“同城生态+战略布局”,顺丰同城为速运补足了最后一公里服务,在扩大配送网络、实现网络和规模化效应的同时,还能为骑手增加创收机会。

顺丰同城:“最后一公里”一直是快递业的难题。顺丰同城与顺丰速运在各业务板块上发挥同效应,深度整合“同城生态+战略布局”,顺丰同城为速运补足了最后一公里服务,在扩大配送网络、实现网络和规模化效应的同时,还能为骑手增加创收机会。

达达:近年来,达达快送积极布局“仓拣配”。达达以众包为核心运力模式,搭建由即时配+落地配+个人配构成的全景服务体系。同时,达达通过海博系统和达达优拣为支撑建立行业首个“仓拣配”平台,数字化赋能以商超为主的实体经济。

整体来看,随着即配赛道玩家纷纷开始突破“次元壁”进行跨界合作,预示着其已不再将目光局限于即时配送行业,而是在通过打通商流和消费供应链来让自己的长板更长,以此达到“无边界”扩张的目的,从而完善自身从消费供应链到产业供应链的物流全链路生态闭环。

欲知更多即时配送行业精彩内容,请看Mob研究院发布的《2022年中国即时配送行业研究报告》~

*图片来源于网络,如有侵权请告知删除